Налог на добавленную стоимость.

Различают 2 вида НДС:

Входящий НДС - это НДС по приобретенным товарам, работам, услугам

Исходящий НДС - это НДС по реализованным товарам, работам, услугам

В бюджет платится Входящий НДС-Исходящий НДС

Плательщики НДС:

Организации

Индивидуальные предприниматели

Лица, признаваемые налогоплательщиками в связи с перемещением товара через таможенную границу РФ

Не признаются плательщиками:

Лица, получившие освобождение от НДС

Лица, применяющие специальные режимы налогообложения (УСН, ЕНВД)

Объекты обложения (ОБЛАГАЕТСЯ РЕАЛИЗАЦИЯ):

Реализация товаров на территории РФ

Передача на территории РФ товаров для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организации

Выполнение строительно-монтажных работ для собственного потребления

Вывоз товаров на таможенную территорию РФ

Ставки НДС:

Простые (0%,10%, 18%)

Дробные ставки (10/100, 18/118)

Расчетные ставки (15,25%)

Простые процентные ставки

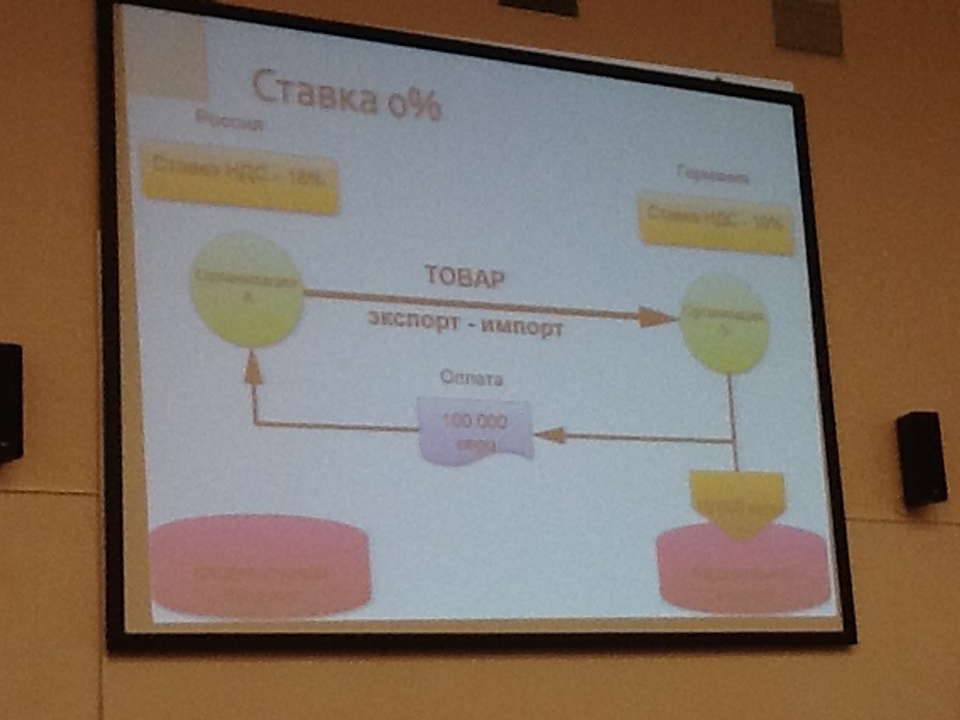

1.1. Ставка 0%

Применяется для экспорта товаров из РФ

Условия:

Наличие документов на экспорт (договор, счет фактура, выписка)

Подтверждение

факта экспорта в течение 180 дней с даты

регистрации товара на таможне.

Подтверждение

факта экспорта в течение 180 дней с даты

регистрации товара на таможне.

Ставка 18 % применяется к иным товарам, работам, услугам, при их реализации