Динаміка співвідношення кредиторської та дебіторської заборгованості

Динаміка співвідношення кредиторської та дебіторської заборгованості проводиться з метою визначення раціонального співвідношення цих заборгованостей підприємства, а також виявлення його можливості залучення додаткових джерел фінансування.

Отже, розрахуємо динаміку кредиторської та дебіторської заборгованості підприємства ЗАТ «Полтаваавтотранссервіс» за три роки (таблиця 1.6).

Таблиця 1.6

Динаміка співвідношення дебіторської й кредиторської заборгованості підприємства у 2008-2010 роках

-

Найменування статтей

2008

2009

На кінець року

Найменування статтей

На кінець року

Зміни

Найменування статтей

На кінець року

Найменування статтей

На кінець року

Зміни

Абсолютне значен-ня

Питома вага, %

Абсолютне значен-ня

Питома вага, %

∆

Питома вага, %

Абсолютне значен-ня

Питома вага, %

Абсолютне значення

Питома вага, %

∆

Питома вага, %

Дебіторська заборгова-ність, усього

2688,1

100

Кредиторська заборгованість, усього

628,3

100

-2059,8

0

Дебіторська заборгова-ність, усього

1369

100

Кредиторська заборгованість, усього

1522

100

153

0

У т.ч.:

У т.ч.:

У т.ч.:

У т.ч.:

1. За товари, роботи, послуги

939,6

34,9

1. За товари, роботи, послуги

547,7

87,2

-391,9

52,3

1. За товари, роботи, послуги

966

70,6

1. За товари, роботи, послуги

1360

89,4

394

18,8

2. По розрахунках

209,5

7,8

2. По розрахунках

80

12,7

-129,5

4,9

2. По розрахунках

356

26

2. По розрахунках

161

10,6

-195

-15,4

3. Інша дебіторська заборгованість

1539

57,3

3. Інша кредиторська заборгованість

0,6

0,1

-1538,4

-57,2

3. Інша дебіторська заборгованість

47

3,4

3. Інша кредиторська заборгованість

1

0

-46

-3,4

Продовження таблиці 1.6

2010 |

|||||||

Найменування статтей |

На кінець року |

Найменування статтей |

На кінець року |

Зміни |

|||

Абсолютне значен-ня |

Питома вага, % |

Абсолютне значен-ня |

Питома вага, % |

∆ |

Питома вага, % |

||

Дебіторська заборгованість, усього |

748 |

100 |

Кредиторська заборгованість, усього |

1297 |

100 |

549 |

0 |

У т.ч.: |

|

|

У т.ч.: |

|

|

|

|

1. За товари, роботи, послуги |

375 |

50,1 |

1. За товари, роботи, послуги |

1181 |

97,1 |

806 |

47 |

2. По розрахунках |

339 |

45,3 |

2. По розрахунках |

116 |

8,9 |

-223 |

-36,4 |

3. Інша дебіторська заборгованість |

34 |

4,5 |

3. Інша кредиторська заборгованість |

0 |

0 |

-34 |

-4,5 |

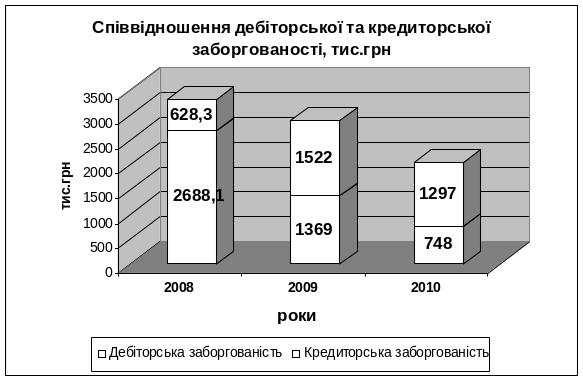

Рис.

1.6.1. Співвідношення дебіторської і

кредиторської заборгованості

Аналізуючи кредиторську заборгованість, маємо на увазі, що вона є джерелом покриття дебіторської заборгованості підприємства. У зв’язку з цим доцільним є проведення порівняльного аналізу дебіторської та кредиторської заборгованості підприємства. У випадку виявлення перевищення суми дебіторської заборгованості над кредиторською, говорять про іммобілізацію власного капіталу в дебіторську заборгованість, у протилежному – про недостатність власного капіталу фінансування діяльності.

У 2008 році дебіторська заборгованість перевищувала кредиторську на 2059,8 тис. грн. Значну частину дебіторської заборгованості, а саме 57,3%, складає інша дебіторська заборгованість.

У 2009 році підприємство значно зменшило свої зобов’язання та зменшилася заборгованість дебіторів. Співвідношення дебіторської і кредиторської заборгованостей знизилося майже до одиниці з незначним переважанням кредиторської. Близько 90% і кредиторської заборгованості складає заборгованість за товари, роботи, послуги та дебіторської заборгованості складає заборгованість за товари, роботи послуги 70,6 %. Значно зменшилася інша дебіторська заборгованість порівняно з 2008 роком з 1539 тис. грн. до 47 тис. грн. у 2009 році.

Як ми бачимо у 2010 році кредиторська заборгованість переважає над кредиторською на 549 тис. грн.. Основну частину кредиторської заборгованості складають, як і в 2009 році, заборгованості за товари та послуги. Це ж стосується і дебіторської заборгованості.