Тема 6. Источники средств и методы финансирования

6.1 Основные понятия и категории финансирования

6.2. Традиционные методы средне- и краткосрочного финансирования

6.3. Новые инструменты финансирования

6.4. Балансовые модели управления источниками финансирования

6.1 Основные понятия и категории

Известны различные классификации источников средств. Одна из возможных и наиболее общих группировок представлена на схеме 4.1, в основу которой заложены идеи, формировавшиеся в нашей стране в течение многих десятилетий и используемые в настоящее время для разработки регламентированной структуры пассива бухгалтерского баланса.

Анализ

приведенной структуры пассива баланса,

характеризующего источники средств,

показывает, что основными их видами

являются: внутренние источники (средства

собственников или участников в виде

уставного капитала, нераспределенной

прибыли и фондов собственных средств),

заемные средства (ссуды и займы банков

и прочих

инвесторов),

временно привлеченные средства

(кредиторы). Причины их образования, а

также величина и доля в общей сумме

источников средств могут быть различными.

Анализ

приведенной структуры пассива баланса,

характеризующего источники средств,

показывает, что основными их видами

являются: внутренние источники (средства

собственников или участников в виде

уставного капитала, нераспределенной

прибыли и фондов собственных средств),

заемные средства (ссуды и займы банков

и прочих

инвесторов),

временно привлеченные средства

(кредиторы). Причины их образования, а

также величина и доля в общей сумме

источников средств могут быть различными.

Источниками собственных средств являются:

уставный капитал (средства от продажи акций и паевые взносы участников);

резервы, накопленные предприятием;

прочие взносы юридических и физических лиц (целевое финансирование, пожертвования, благотворительные взносы и др.).

К основным источникам привлеченных средств относятся:

ссуды банков;

заемные средства;

средства от эмиссии облигаций и других ценных бумаг;

кредиторская задолженность.

Принципиальное различие между источниками собственных и привлеченных средств определяется юридической подоплекой - в случае ликвидации предприятия его владельцы имеют право на ту часть имущества предприятия, которая останется после расчетов с третьими лицами.

Вопрос 2. Долгосрочные пассивы: состав и структура

Все источники средств предприятия, представленные в пассивной части его бухгалтерского баланса, можно сгруппировать различными способами. Ключевым элементом любой группировки является обособление капитала как важнейшей экономической категории. Авансированный капитал является тем показателем, который дает обобщенную характеристику финансовой мощи предприятия, его размеров.

В

целом источники средств, представляющие

собой капитал общества, мобилизуемый

на финансовых рынках, и являющиеся, в

отличие от прибыли, внешними источниками

финансирования, могут быть подразделены

на три группы: акционерный капитал,

облигационные займы, банковские кредиты

(см. схему

4.2).

В

целом источники средств, представляющие

собой капитал общества, мобилизуемый

на финансовых рынках, и являющиеся, в

отличие от прибыли, внешними источниками

финансирования, могут быть подразделены

на три группы: акционерный капитал,

облигационные займы, банковские кредиты

(см. схему

4.2).

6.2 Традиционные методы средне- и краткосрочного финансирования

Долгосрочное финансирование имеет значение с позиции стратегии развития предприятия; что касается повседневной его деятельности, то ее успешность в значительной степени определяется эффективностью управления краткосрочными активами и пассивами. Оба эти укрупненных объекта управления естественно взаимосвязаны, тем не менее, в данной теме акцент делается на проблемах и методах финансирования.

В теории финансового менеджмента принято выделять различные стратегии финансирования оборотных активов в зависимости от отношения менеджера к выбору источников покрытия варьирующей их части, т.е. к выбору относительной величины чистого оборотного капитала. Известны четыре модели поведения:

идеальная;

агрессивная;

консервативная;

компромиссная.

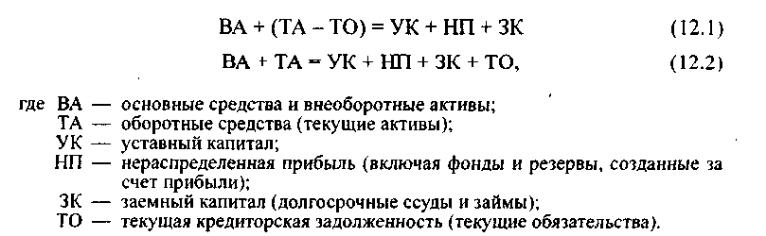

Выбор той или иной модели стратегии финансирования сводится к выделению соответствующей доли капитала, т.е. долгосрочных источников финансирования, которая рассматривается как источник покрытия оборотных активов. Иными словами, алгоритм расчета величины чистого оборотного капитала как разницы между долгосрочными источниками в покрытие внеоборотных активов и величиной этих активов может задаваться различными балансовыми уравнениями, как раз и выражающими суть той или иной стратегии финансирования оборотных активов.

Статическое и динамическое представления каждой модели приведены на схеме 4.4).

Все модели построены, основываясь на сути категорий «оборотные активы» и «краткосрочные пассивы» и их взаимном соответствии.

1. Идеальная модель. Термин «идеальная» при ее рассмотрении означает не идеал, к которому нужно стремиться, а лишь сочетание активов и источников их покрытия исходя из их экономического содержания. Модель означает, что оборотные активы по величине совпадают с краткосрочными пассивами, т.е. чистый оборотный капитал равен нулю. В реальной жизни такая модель практически не встречается, поскольку очевидно, что на любом этапе своей деятельности предприятие нуждается в некоторой сумме денежных средств для поддержания текущих расходов.

2. Агрессивная модель (схема 4.4 б)) означает, что долгосрочный капитал служит источником покрытия внеоборотных активов и системной части оборотных активов, т.е. того их минимума, который необходим для осуществления хозяйственной деятельности. Считается, что с позиции ликвидности эта стратегия также весьма рискованна, поскольку в реальной жизни ограничиться лишь минимумом оборотных активов невозможно.

3. Консервативная модель (схема 4.4 в)) предполагает, что варьирующая часть оборотных активов также покрывается долгосрочными пассивами. В этом случае краткосрочной кредиторской задолженности нет, отсутствует и риск потери ликвидности. Чистый оборотный капитал равен по величине оборотным активам. Безусловно, данная модель также носит искусственный характер.

Считается, что с позиции ликвидности консервативная стратегия наименее рискованная и одновременно она сопровождается относительно низкой текущей прибылью, поскольку предприятие вынуждено нести дополнительные расходы по поддержанию излишних запасов (очевидно, что вместо того, чтобы вкладывать собственные денежные средства в сверхнормативные запасы, их можно пустить в обор.от и получить дополнительную прибыль).

4. Компромиссная модель считается наиболее реальной (схема 4.4 г)). В этом случае внеоборотные активы, системная часть оборотных активов и приблизительно половина варьирующей части оборотных активов финансируется за счет долгосрочных источников. Чистый оборотный капитал равен по величине сумме системной части текущих активов и половины их варьирующей части. Безусловно, в отдельные моменты времени предприятие может иметь излишние оборотные активы, что отрицательно отражается на прибыли, однако это рассматривается как плата за поддержание риска потери ликвидности на должном уровне.

Пример расчета различных вариантов стратегии финансирования оборотных средств представлен в ситуации 4.1.

Что касается конкретных источников привлеченных средств, которых по сути два - краткосрочные кредиты банков и кредиторская задолженность, - то их характеристика не представляет особой сложности. Следует лишь отметить, что эти источники имеют достаточно много различий, в частности, величина кредиторской задолженности может меняться спонтанно (например, по мере расширения деятельности ее величина и удельный вес в структуре источников нередко меняются в сторону увеличения), различны условия заключения договоров с банком и обычным кредитором, принципы работы с кредиторами по финансовым и товарным операциям, условия погашения задолженности и последствия в случае задержки расчетов и т.п.

Тем не менее одно из этих различий имеет принципиально важное значение с позиции финансового менеджера: кредиты требуют затрат в виде процентов; кредиторская задолженность с некоторой условностью может быть названа бесплатным источником финансирования.

Не вдаваясь в подробное описание логики и принципов ссудо-заемных операций, приведем лишь краткую характеристику наиболее распространенных видов кредитования.

Основными способами краткосрочного финансирования являются:

коммерческий кредит

банковский кредит.

Коммерческий кредит связан с торгово-посредническими операциями; предоставляется поставщиком или посредником и оформляется по-разному: векселем, авансом покупателя, открытым счетом. Разновидностью коммерческого кредита является обычная кредиторская задолженность, образующаяся ввиду существующей системы оплаты по безналичному расчету. Одним из наиболее перспективных видов коммерческого кредитования является использование простых и переводных векселей предприятий. Выписанный какой-либо фирмой простой вексель может служить платежным средством в цепочке, связывающей несколько предприятий. Поскольку вексель, выписанный предприятием, считается менее надежным, чем банковский вексель, нередко ликвидность таких финансовых инструментов поддерживается банком в форме аваля — банковской гарантии оплатить вексель в случае непогашения его фирмой, выпустившей вексель.

Банковское кредитование может осуществляться в различных формах:

срочный кредит,

контокоррентный кредит,

онкольный кредит,

учетный кредит,

акцептный кредит,

факторинг,

форфейтинг.

В зависимости от результатов анализа предоставленных документов на тех или иных условиях заключается кредитный договор, в котором указывается вид кредита, сумма и срок погашения, проценты за пользование кредитом, вид обеспечения кредита, форма передачи кредита заемщику.