2. Классификация основных средств и их оценка

Общие положения

Для правильной организации бухгалтерского учета основных средств и начисления амортизации, составления статистической отчетности о составе и движении, а также для анализа их использования все основные средства объединяются в однородные группы. Такая группировка называется классификацией.

В настоящее время пользуются типовой классификацией основных средств, утвержденной в 1971 г. с последующими уточнениями.

Классификация основных средств

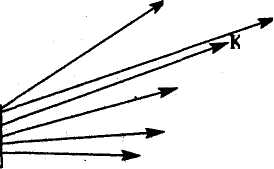

Согласно классификации основные средства делятся на производственные и непроизводственные. Производственные основные средства непосредственно или косвенно участвуют в процессе производства, непроизводственные — такого участия не принимают, но обслуживают культурно-бытовые и другие нужды хозяйства. К непроизводственным относятся основные средства, используемые в общественном питании и торговле, в жилищно-коммунальном хозяйстве, сфере бытового обслуживания, здравоохранении, просвещении и пр.

Производственные основные средства сельскохозяйственных предприятий, в свою очередь, подразделяются на средства сельскохозяйственного и несельскохозяйственного назначения.

В отрасли сельского хозяйства выделяются производственные основные средства, относящиеся к растениеводству, животноводству, и средства общего назначения. Производственные

293

основные

средства несельскохозяйственного

назначения также дифференцированы

по отраслям несельскохозяйственного

характера

— промышленных производств, строительства.

основные

средства несельскохозяйственного

назначения также дифференцированы

по отраслям несельскохозяйственного

характера

— промышленных производств, строительства.

Производственные основные средства

П роизводственные

роизводственные

'Растениеводства -Животноводства -Общего назначения

основные средства

сельскохозяйственного

назначения

»- Промышленных

предприятий -*-Строительства

Основные средства

П роизводственные основные средства несельскохозяйственного назначения

Непроизводственные основные средства

Т

орговля

и общественное питание -Жилищное

хозяйство коммунальное

хозяйство и бытовое

обслуживание Здравоохранение, физкультура

и социальное

обеспечение Народное

просвещение и культура Прочие отрасли

народного хозяйства

орговля

и общественное питание -Жилищное

хозяйство коммунальное

хозяйство и бытовое

обслуживание Здравоохранение, физкультура

и социальное

обеспечение Народное

просвещение и культура Прочие отрасли

народного хозяйства

Распределение основных средств по отраслям народного хозяйства и видам деятельности осуществляется исхода из целевого назначения и вырабатываемой с участием этих средств продукции и оказываемых услут.

В зависимости от назначения и натурально-вещественных признаков выделяют следующие основные средства:

I. Здания (коровники, свинарники, зернохранилища, конто ры, нефтесклады, гаражи и т. п.).

II. Сооружения (силосные башни, теплицы, оросительные системы, навозохранилища, клетки для зверей и т. д.).

294

Передаточные устройства (водораспределительные сети, радиотрансляционная и телефонная сеть и т. п.).

Машины и оборудование, в том числе:

силовые машины и оборудование (тракторы, самоходные шасси, двигатели внутреннего сгорания, электродвигатели и т.д.);

рабочие машины и оборудование (почвообрабатывающие машины и орудия, посевные и посадочные машины, уборочные машины, зернодробилки, доильные установки, соломорезки и т. п.);

измерительные и регулирующие приборы, устройства и лабораторное оборудование агрозооветкабинетов (весы автомобильные, микроскопы, термостаты и т. п.);

вычислительная техника (вычислительные машины и др.);

прочие машины и оборудование (пожарные машины, телефонные станции, радиовещательные узлы и т. д.).

V. Транспортные средства (автомобили грузовые и легковые, автобусы, автоприцепы, гужевой транспорт, водный транспорт, мотоциклы, велосипеды и т. п.).

Инструменты (электродрели, тиски, электровибраторы идр.).

Производственный инвентарь и принадлежности (баки, лари, чаны, верстаки и др.).

VIII. Хозяйственный инвентарь (конторская мебель, пишу щие машинки, диваны, ковры и т. п.).

IX. Скот рабочий (лошади, волы, ослы, верблюды и т. п.).

X. Скот продуктивный (коровы, быки-производители, сви номатки, хряки, овцематки, валухи и т. д.).

XI. Многолетние насаждения (плодовые насаждения, поле защитные полосы и т. д.).

XII. Капитальные затраты по улучшению земель — без соору жений.

XIII. Прение основные средства (библиотечные фонды, спортивный инвентарь и т. п.).

По своей принадлежности основные средства подразделя ются на собственные и арендованные. Собственные основные средства, как правило, включаются в состав закрепленных соб ственных источников хозяйства. Арендованные — это основные средства, используемые хозяйством на арендных условиях (по договору) в течение ограниченного срока, в состав собственных источников не включаются. ■

295

I "

По характеру использования в процессе производства основные средства делят на действующие и недействующие. Недействующими считаются средства, находящиеся в запасе, который обусловлен, характером производства и является экономически обоснованным. К этой же группе средств относят средства, переданные на консервацию.

По вещественному составу основные средства делят на инвентарные и неинвентарные. К инвентарным относят объекты, имеющие вещественное выражение и поддающиеся проверке, обмеру и подсчету в натуре. К неинвентарным — капитальные вложения в земельные, лесные и водные угодья (кроме сооружений).

Понятие инвентарного объекта

С классификацией основных средств неразрывно связано определение понятия инвентарный объект. Последний представляет собой составную часть группировочного подразделения и является учетной единицей основных средств.

Под отдельным инвентарным объектом понимается законченное устройство, отдельный предмет или комплекс предметов со всеми приспособлениями и принадлежностями, выполняющими вместе одну общую хозяйственную функцию. Многие из объектов, входящих в состав основных средств, являются вспомогательными, или обслуживающими другие объекты. Вспомогательные объекты могут обслуживать либо один основной объект, либо несколько. В первом случае вспомогательный объект должен учитываться как составная часть основного объекта, во втором — как самостоятельный инвентарный объект. Объектом учета многолетних насаждений является площадь, занятая этими насаждениями, а по культуртехническим работам — площадь, на которой произведены затраты для улучшения земель.

Установление инвентарного объекта помогает не только рационально организовать бухгалтерский учет основных фондов, но и является важнейшей предпосылкой правильного внутрихозяйственного планирования, финансирования и воспроизводства. Число инвентарных объектов на современных крупных сельскохозяйственных предприятиях велико, что обусловливает специфику организации учета этих видов хозяйственных средств.

296

Оценка основных средств

Все основные средства имеют определенную денежную оценку. На предприятиях всех отраслей применяется единый принцип оценки основных средств. Согласно действующему положению основные средства на протяжении всего периода их нахождения в хозяйствах учитывают в первоначальной оценке.

Под первоначальной стоимостью основных средств понимают сумму затрат, слагающуюся из затрат по возведению (сооружению) или приобретению основных средств, включая расходы на их доставку. Переоценка основных средств производится при существенном изменении их стоимости. Одновременно с переоценкой основных средств уточняется и сумма их износа.

Первоначальная учетная оценка основных средств может изменяться также в результате переоборудования объектов, а именно: при расширении, достройке, дооборудовании, модернизации, реконструкции, проведенных в порядке капитальных вложений.

Кроме первоначальной различают также остаточную и восстановительную стоимость основных средств.

Остаточная стоимость основных; средств на данный момент времени определяется как разность между первоначальной стоимостью и суммой износа этих средств на тот же Момент. Ее величина постоянно меняется, поскольку меняется и сумма износа.

Под восстановительной стоимостью понимают стоимость воспроизводства инвентарного объекта в данный момент времени. Она зависит от уровня цен на промышленную продукцию, тарифов на электрическую и тепловую энергию и на грузовые перевозки, а также сметных норм, цен и тарифов строительства. Восстановительная стоимость определяется при переоценке основных средств, когда издаются специальные ценники и другие документы, необходимые для данной работы. В учете восстановительная стоимость основных средств отражается только на момент их переоценки.

Коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночных ценам. Машины,

297

оборудование, сельскохозяйственные орудия, различный инвентарь, приобретаемый, а также изготовляемый в мастерских хозяйства и учитываемый в составе основных средств, отражается в оценке, равной фактической сумме затрат на приобретение или изготовление, включая все расходы за доставку, монтаж и

установку.

Основные средства, бывшие в эксплуатации и приобретенные за плату, принимаются на учет в сумме оплаты и расходов за доставку и установку, выявившейся в учете капитальных вложений, с добавлением суммы износа по этим средствам, указанной в документах на оплату.

Здания и сооружения, выстроенные хозяйственным способом, принимают на учет по фактической стоимости строительства (включая стоимость проектно-сметной документации). При строительстве подрядным способом сданные подрядчиками объекты принимают на учет по сметной, договорной стоимости.

Молодые насаждения учитывают в сумме фактически произведенных затрат на их посадку. В дальнейшем до сдачи этих насаждений в эксплуатацию к их стоимости присоединяют расходы на выращивание. Таким образом, многолетние насаждения эксплуатационного возраста будут учтены по фактической себестоимости.

Взрослый продуктивный и рабочий скот основного стада принимается на учет в следующей оценке:

а) при формировании основного стада за счет молодняка животных, выращенных в своем хозяйстве, - по фактической себестоимости выращивания;

б) при покупке на стороне — по фактической стоимости при обретения животных, включая расходы на доставку.

Капитальные затраты по улучшению земель (неинвентарного характера) принимаются на учет по фактической стоимости

указанных работ.

Основные средства, внесенные учредителями в счет их вкладов в уставный капитал предприятия, принимаются на учет в оценке по договоренности сторон.

Оценка основных средств, полученных от других предприятий и лиц безвозмездно, а также в качестве субсидий правительственного органа, производится экспертным путем или по данным документов приемки-передачи.

298