9.7.ЦеНа продукции, ее функции, виды, типовая структура

В рыночных условиях хозяйствования ключевым рычагом, активно влияющим на развитие общественного производства и уровень жизни населения, является цена, т. е. денежное выражение стоимости товара (продукции, услуг). Она всегда колеблется вокруг цены производства (превращенной формы стоимости единицы товара, равной сумме затрат производства и средней прибыли) и отражает уровень общественно необходимых затрат труда.

Применяемые в рыночной экономике цены выполняют три основных функции: учетно-измерительную, распределительную и стимулирующую.

Учетно-измерительная функция цены состоит в том, что она выступает как средство учета и измерения затрат общественного труда производство отдельных видов продукции или оказания разнообразных услуг.

Распределительная функция заключается в том, что при помощи цен, отклоняющихся от стоимости, осуществляется перераспределение части доходов первичных субъектов хозяйствования и населения.

Стимулирующая функция цены используется для мотивации повышения эффективности хозяйствования, обеспечения необходимой доходности (прибыльности) каждому нормально работающему продуценту, посреднику и непосредственному продавцу товаров производственного и потребительского назначения.

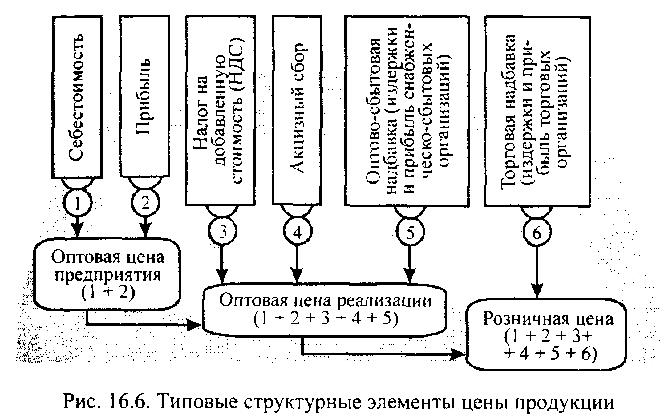

Цена единицы продукции (отдельной услуги) формируется из соответствующих составляющих, характеризующих структуру тех или иных видов цен, которые используются различными субъектами хозяйствования. Типовые структуры цены показаны на рис. 9.4.

В системе хозяйствования применяется много видов цен, выделяемых по разным классификационным признакам или без таких признаков. Основные виды цен и тарифов, которые группируются по различным классификационным признакам, почитаете и изучите сами

По классификационному признаку «Уровень установления и регулирования» различают централизованно-фиксированные, договорные и свободные цены.

Централизованно-фиксированные цены устанавливает государство: на ресурсы, влияющие на общий уровень и динамику цен; на товары и услуги, имеющие решающее социальное значение; на продукцию, производство которой сосредоточено на предприятиях (в организациях), занимающих монопольное положение на рынке.

Уровень договорных цен формируется на основе договоренности между производителем (продавцом) и потребителем (покупателем) и касается конкретной партии товара.

Свободные цены — это цены, определяемые предприятием (организацией) самостоятельно. Однако государство в определенной мере влияет на договорные и свободные цены, проводя антимонопольную политику, регулируя условия налогообложения и кредитования для отдельных групп субъектов предпринимательской деятельности. В зависимости от особенностей процесса купли-продажи и сферы экономики существуют мировые, оптовые, заготовительные и розничные цены, а также тарифы на перевозку грузов и пассажиров, оказание разнообразных платных услуг.

Мировые цены — это денежное выражение международной стоимости товаров, реализуемых на мировом рынке. Они определяются: для одних товаров — уровнем цен страны-экспортера; для других — ценами бирж и аукционов; для многих изделий — ценами ведущих фирм мира.

Оптовые (отпускные) цены на продукцию производственно-технического назначения и товаров народного потребления устанавливаются исходя из: фактических затрат на производство (т. е. себестоимости) продукции; прибыли предприятия (организации); величины налога на добавленную стоимость (НДС); суммы акцизов (для товаров, облагаемых акцизным сбором); суммы лицензионного сбора (для алкогольной продукции).

Заготовительные цены применяются снабженческо-сбытовыми, заготовительными организациями, оптово-посредническими фирмами, предприятиями (организациями) оптовой торговли и другими юридическими лицами, осуществляющими торговую деятельность в соответствии со своим уставом. Они включают оптовую (отпускную) цену предприятия-производителя, НДС, акцизный и лицензионный сборы, затраты указанных предприятий (организаций) на закупку, хранение, транспортировку и реализацию, а также прибыль, необходимую для нормальной деятельности.

Розничные цены определяются самостоятельно торговыми предприятиями, предприятиями общественного питания и другими юридическими лицами, осуществляющими продажу товаров или оказывающих услуги населению, в соответствии с конъюнктурой рынка, качеством товаров (услуг) и уровнем оптовых цен.

Отдельную группу цен составляют разнообразные тарифы. Тарифы грузового и пассажирского транспорта — это плата за перевозку грузов и пассажиров, которая взимается транспортными предприятиями с грузоотправителей и населения. Тарифы на платные услуги характеризуют размер оплаты услуг в сфере бытового обслуживания, банков и связи, юридических услуг и т. п.

В современной практике хозяйствования применяются также рыночные цены, которые выделяются без определенного классификационного признака.

Современное ценообразование предусматривает систему франкирования цен. Франко (итал. franko, букв. — свободный) — это вид внешнеторгового соглашения купли-продажи, когда в цену товара включают затраты на его страхование и доставку в место, указанное в договоре.

Принято различать цены «франко-станция отправления» и «франко-станция назначения». В условиях установления оптовой цены «франко-станция отправления» затраты на доставку продукции от станции отправления до места потребления несет покупатель товара; поэтому транспортные расходы продавец не включает в цену. Оптовая цена «франко-станция назначения» включает транспортные расходы, которые возмещает оптово-сбытовая организация или производитель продукции.