7. Показатели, отражающие количественные и качественные параметры страхования

Финансовые результаты деятельности страховой компании — стоимостные показатели итогов деятельности страховщика. Определяются по страховой компании в целом, по отдельным отраслям и видам страхования. Включают следующие показатели:

1) общая страховая премия, т. е. взносы, уплаченные за отчетный период по всем договорам (Пуплстр);

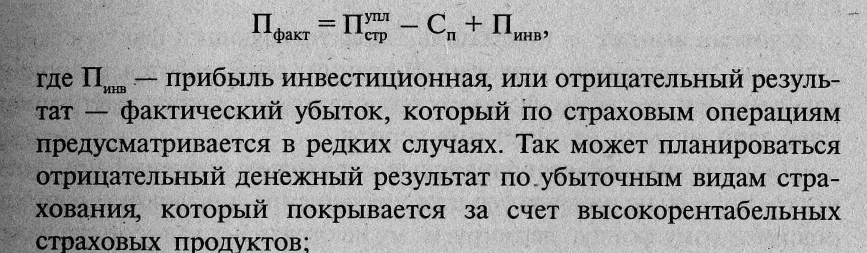

2) прибыль, которая рассматривается как прибыль нормативная (тарифная), т.е. размер, заранее рассчитанный как элемент нагрузки (Птар). И как общая фактическая прибыль — это разница доходов за отчетный период и понесенных затрат страховщика

3) прибыль чистая (Пчист), т. е. прибыль фактическая за минусом налогов и других обязательных платежей в госбюджет;

4) прирост (отток) резервов взносов, которые имеют строго целевое назначение, но в период хранения на счетах страховой компании используются в качестве источника инвестиционных операций (финансовых вложений);

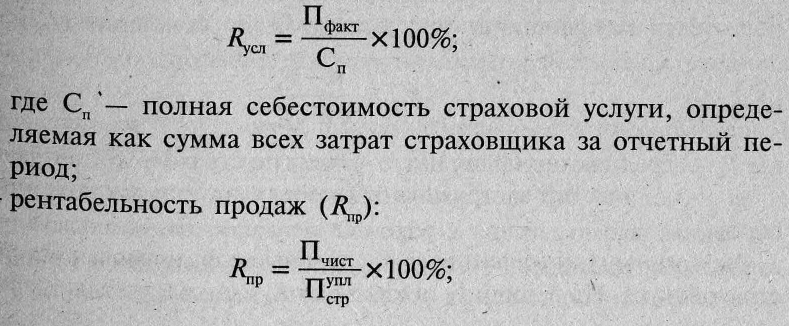

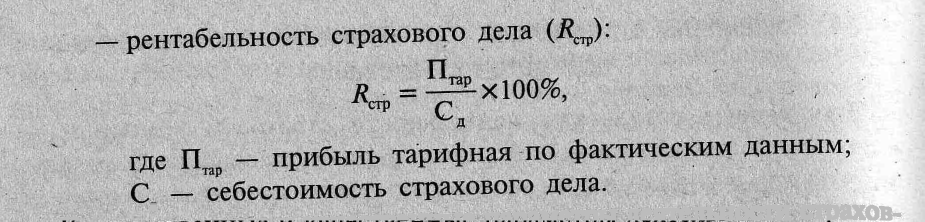

5) показатели рентабельности, отражающие доходность страховых операций. К ним относятся:

— рентабельность страховой услуги (Rусл):

Количественные и качественные параметры деятельности страховщика отражаются в таких показателях, как убыточность страховой суммы (Ус), уровень выплат (Ув) и коэффициенты финансовой устойчивости страховых операций.

Убыточность страховой суммы — показатель эффективности работы страховщика, определяется отношением страхового возмещения, полученного за отчетный период, на число сотен страховой суммы. Рассчитывается по всей компании, всем отраслям и видам страхования.

Уровень выплат — показатель, характеризующий фактические результаты проведения страховых операций, определяется в процентах как отношение суммы фактических страховых выплат к уплаченной страховой премии за отчетный период.

Под финансовой устойчивостью страховых операций понимается постоянное сбалансирование или превышение доходов над расходами по страховому фонду, формируемому из страховых взносов страхователей. В соответствии с Законом «Об организации страхового дела в РФ» основой финансовой устойчивости страховщиков является наличие у них оплаченного уставного капитала, страховых резервов и системы перестрахования.

Финансовая устойчивость страховых операций оценивается двояко: как определение системы вероятности дефицита средств в каком-либо году и как отношение доходов к расходам за истекший тарифный период. Степень дефицитности средств страховой компании зависит от величины страхового портфеля (совокупности страховых взносов).

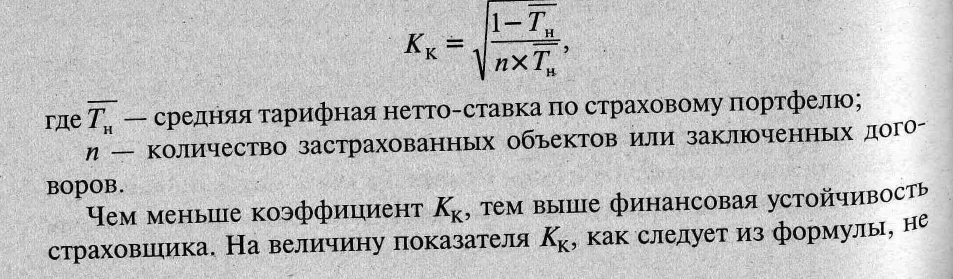

Для определения степени вероятности дефицитности средств используется коэффициент профессора Ф. В. Коньшина (Кк):

не влияет величина страховой суммы. Он полностью определяется размером тарифной ставки и числом застрахованных объектов (величиной страхового портфеля).

Коэффициент Коньшина дает наиболее точные результаты, если страховой портфель состоит из договоров с примерно одинаковыми по стоимости рисками.

Следовательно, одним из условий обеспечения финансовой устойчивости страховых операций является задача выравнивания размеров страховых сумм, на которые застрахованы различные объекты. Эта задача в страховом деле решается в основном за счет передачи части видов страхования или их стоимости другим страховщикам в перестрахование.

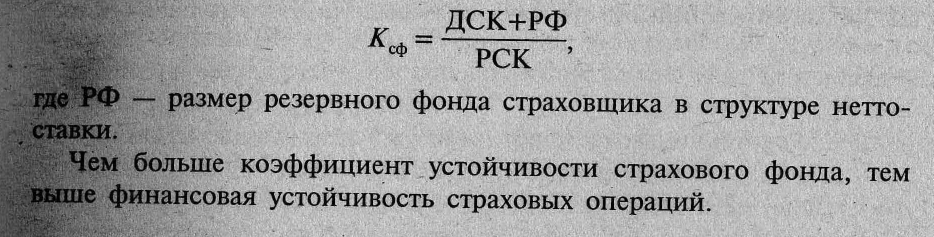

Коэффициент

финансовой устойчивости страхового

фонда (Ксф)

отражает

превышение доходов страховщика (ДСК)

над расходами (РСК)

Контрольные вопросы

1. Чем обусловлено формирование и применение специальных терминов, понятий в страховых отношениях?

2. Какие базовые термины отражают страховые отношения до заключения договора страхования?

3. Назовите основных участников страхования в страховании гражданской ответственности.

4- В каких случаях осуществляется страховая выплата правопреемнику по видам личного страхования?

5. Дайте различные определения категории риска и их отличия.

6. Чем отличаются сущностные характеристики категорий риска и страхового риска?

7. Укажите страховых посредников, представляющих на страховом рынке интересы страхователей.

8. В каких случаях устанавливается период возмещения ущерба?

9. Чем отличаются понятия «страховой интерес» и «имущественный интерес»?

10. Перечислите специальные термины, отражающие временные границы принятия рисков на страхование.

11. Какие из терминов страхования характеризуют различные объемы страховой ответственности?

12. С какой целью рассчитывается тарифная брутто-ставка?

13. Чем отличается страховой портфель от расчетного страхового портфеля?

14. Дайте определение ущерба и его составляющих элементов.

15. Укажите специальные термины, отражающие наступление страхового случая.

16. В чем состоит разница понятий «сторнирование договоров» и «редуцирование страховых полисов»?

17. Какие показатели эффективности деятельности страховщика вы знаете?

18. Назовите основные элементы тарифной брутто-ставки.

19. Какие показатели и параметры характеризуют объем страховой услуги?

20. В чем заключается содержание тарифного руководства в страховании?

21. В каких случаях применяется термин «страховое обеспечение» и почему?

22. Укажите отличительные признаки страховой суммы от выкупной суммы