6. Термины, отражающие установление объема страховой ответственности, цены страхового риска и страховой услуги

Важным этапом при заключении договора страхования является установление объема страховой ответственности и реальной стоимости объекта, предмета страхования.

Страховая оценка — определение стоимости объекта, предмета страхования для заключения договора страхования и установления страховой выплаты.

В практике страхового дела страховая оценка трактуется и в другой формулировке, которая наиболее распространена и применяется для Различных страховых расчетов.

Страховая оценка — реальная стоимость объекта страхования, определяемая при заключении договора, она может устанавливаться по материальным объектам, как восстановительная стоимость, или остаточная стоимость по основным фондам (за минусом износа), или как рыночная стоимость, или как цена приобретения конкретных товаров сырьевых ресурсов.

Обзор Большого, Малого и Современного экономических словарей, а также научной и учебной литературы по оценке предприятий и бизнеса 2002—2004 гг. выпуска по понятиям и терминам «стоимость» и «цена» позволяет установить, что стоимость предмета есть выраженная в деньгах ценность этого предмета, а цена продукта есть денежное выражение его стоимости.

В соответствии с Законом РФ «Об оценочной деятельности» рыночная стоимость объекта оценки — это наиболее вероятная цена, по которой объект оценки может быть отчужден на открытом рынке в условиях конкуренции от одного владельца и передан другому владельцу на правах собственности.

Могут встречаться различные варианты неправильной оценки, которые вызывают неправильное установление страхового интереса и, соответственно, объема страховой ответственности. Например, при превышении оценки над действительной стоимостью объекта страховщик вынужден выплатить большую сумму страховой выплаты, чем реально стоит объект, и наоборот.

На основании страховой оценки определяется страховая сумма при заключении договора.

Страховая сумма — денежные средства, адекватные страховому интересу и на которые окончательно застрахован объект. В пределах страховой суммы страховщик несет ответственность по договору. Страховая сумма необходима для определения страховой премии и масштабов риска, которому подвергается страховщик. В соответствии с законодательством страховая сумма не может превышать страховой оценки.

Страховая стоимость является выражением риска (рисковый признак), страховая сумма является основой измерения премии (признак тарификации). Соотношение страховой суммы к страховой стоимости определяет соотношение покрытия (признак возмещения).

От интенсивности страховой защиты зависит величина возмещения по отношению к ущербу. Существует либо достаточное покрытие (полное страхование) и, соответственно, страхование на сумму, превышающую фактическую стоимость, либо недостаточное покрытие (неполное, частичное, дробное страхование).

Полное страхование — объект застрахован в полном интересе и страховая сумма соответствует страховой оценке (СС = СО).

Страхование «в большей сумме» — страхование двойное, тройное, при котором страховая сумма больше страховой оценки. Это достигается за счет заключения договоров по одному и тому же объекту у разных страховщиков (СС > СО).

Страхование «в части» (неполное, дробное) — страховая сумма ниже действительной стоимости объекта (СС < СО).

Заключение договора страхования предусматривает помимо установления стоимости объектов страхования и объема страховой ответственности расчеты по денежному выражению страхового риска по каждому виду (подвиду) страхования. В страховом бизнесе, как в одной из сфер услуг, цены на специфический товар — страховую услугу (страховой продукт) — устанавливаются в виде тарифных ставок.

Тарифная ставка — плата с единицы страховой суммы или объекта страхования за определенный период. Является денежным выражением риска страховщика по заключенному договору.

Тариф страховой — совокупность тарифных ставок по конкретным видам страхования, включающая нетто-ставки и брутто-ставки, которые в зависимости от срока страхования подразделяются на единовременные, годичные, полугодовые, квартальные, месячные.

Тарифное руководство — системное изложение тарифов в определенной последовательности их расчета, исходя из вероятности наступления страхового события и собственного риска страховщика.

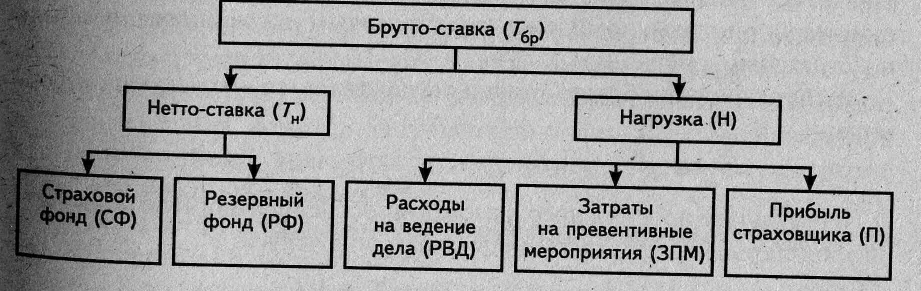

Брутто-ставка — цена страховой услуги, представляющая тарифную ставку, по которой заключается договор страхования. Брутто-ставка состоит из двух элементов: нетто-ставки и нагрузки (рис. 2).

Рис. 2. Состав тарифной брутто-ставки в страховании

Нетто-ставка предназначена для установления определенных размеров страхового и резервного фондов, отражающих перераспределительные отношения в страховании.

Резервный фонд страховщика — денежные средства, формируемые в составе тарифной нетто-ставки для страховых выплат в тех случаях, когда они не покрываются страховыми премиями текущего года.

Нетто-ставка — цена страхового риска (пожара, наводнения, взрыва)- В основе ее построения находится вероятность наступления страхового случая — р(А). Вероятность страхового случая рассчитывается на основе соответствующих статистических наблюдений за достаточно продолжительный период времени (тарифный период). По многим видам страхования для достоверности расчетов нетто-ставок тарифный период составляет 5—11 лет.

Тарифная нетто-ставка (Тн) рассчитывается по следующей формуле:

100 руб. – единица измерения объема страховой услуги, т.е. расчеты осуществляются на сто единиц национальной валюты (общепринятый прием страховых расчетов в международной практике).

Нагрузка — сумма расходов страховщика по организации, проведению страхового дела и прибыли страховщика.

В связи с разными способами установления отдельных элементов нагрузки при страховых расчетах выделяют абсолютную нагрузку (расходы по оплате труда работников страховой компании, затраты на информационно-консультационные услуги, аренду помещений и т. п.) и относительную нагрузку, устанавливаемую в процентах к брутто-ставке. В относительную нагрузку включаются расходы по превентивным мероприятиям, комиссионные страховым посредникам, прибыль по страховым операциям и т. д.

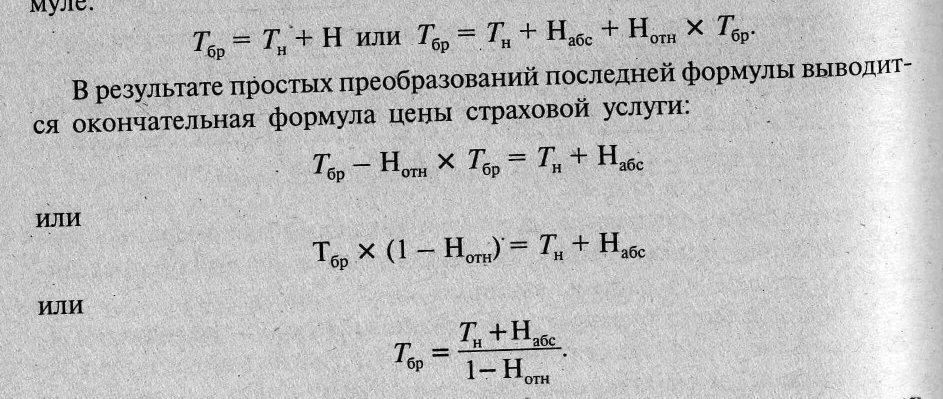

Расчет тарифной брутто-ставки осуществляется по следующей формуле

Таким образом, цена страховой услуги и, соответственно, размер страховой премии полностью определяются величиной тарифной нетто-ставки, являющейся базовым параметром в страховом деле.