5. Специальные термины, отражающие расторжение договора страхования

Действие договора страхования не всегда завершается выплатой страхового возмещения (обеспечения). Договор может быть прекращен и досрочно как по объективным, так и по субъективным причинам.

По объективным причинам договор страхования прекращается, если после вступления его в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай (п. 1 ст. 958 ГК РФ). К таким обстоятельствам, в частности, относятся:

— гибель застрахованного имущества по причинам иным, чем наступление страхового случая;

- прекращение в установленном порядке предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с этой деятельностью.

При досрочном прекращении (расторжении) договора страхования по причинам, не зависящим от воли сторон в указанных выше случаях страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование (п. 3 ст. 958 ГК РФ).

По субъективным причинам договор страхования может быть прекращен досрочно:

— при изменении обстоятельств, которые могут существенно повлиять на увеличение страхового риска (ст. 959 ГК РФ);

— при существенном нарушении условий договора страхователем (ст. 944 ГК РФ);

— при нарушении правил страхования со стороны страховщика;

— по инициативе страхователя (выгодоприобретателя).

Страхователь обязан сообщать страховщику о ставших ему известными значительных изменениях в обстоятельствах, существенно влияющих на увеличение страхового риска (п. 1 ст. 959 ГК РФ).

Страховщик, в свою очередь, в связи с изменившимися обстоятельствами может потребовать изменения условий договора страхования или уплаты дополнительной страховой премии соразмерно увеличению страхового риска. При отказе страхователя от изменений условий договора страховщик может расторгнуть договор (п. 2 ст. 959 ГК РФ). При этом он вправе требовать возмещения убытков, причиненных расторжением договора, если страхователь не исполнил своей обязанности сообщить об обстоятельствах, влекущих увеличение страхового риска (п. 5 ст. 453 ГК РФ), с зачетом уплаченных страхователем страховых взносов.

На момент расторжения договора изменения в обстоятельствах, влияющих на увеличение страхового риска, должны сохранять силу. В противном случае договор не может быть расторгнут по инициативе страховщика (п. 5 ст. 959 ГК РФ).

Существенное нарушение условий договора страхователем снимает ответственность страховщика по возврату уплаченной страховой премии (ст. 958 ГК РФ).

При нарушении правил страхования со стороны страховщика уплаченная страховая премия возвращается страхователю в полном объеме.

По инициативе страхователя (выгодоприобретателя) договор может быть расторгнут в любой момент его действия. При этом уплаченная страховщику страховая премия подлежит возврату страхователю за вычетом понесенных расходов, предусмотренных структурой тарифной ставки, и с учетом неистекшего срока договора. Исключение составляет долгосрочное страхование жизни, при котором срок действия договора не влияет на сумму возвращаемой страховой премии, т. е, подлежат возврату лишь понесенные расходы страховщика. Отсутствие выплат и заявленных претензий за истекший срок является также важным условием возврата страховой премии страхователю.

Кроме оснований, специально предусмотренных для договора страхования, досрочное прекращение страховых правоотношений возможно и по общим основаниям: ликвидация страховщика либо ликвидация или смерть страхователя.

При прекращении договора страхования вследствие смерти или ликвидации страхователя страховщик возвращает уплаченную страховую премию в наследственную массу для последующего распределения пропорционально времени действия договора страхования.

Страховое сторно (итал. storno — перевод счёта) — число досрочно прекращенных договоров страхования в связи с объективными и субъективными причинами их расторжения. Означает исправление (перевод) страхового портфеля на отчетную дату (см. подробно Терминологичеекий словарь — Сторно и Расторжение договоров страхования).

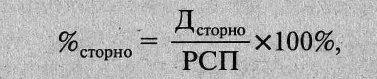

Процентное отношение страхового сторно к расчетному страховому портфелю представляет собой показатель — процент сторно, используемый для оценки деятельности страховщика:

где. Дсторно— количество сторнированных (расторгнутых) договоров страхования за отчетный период;

РСП — расчетный страховой портфель.

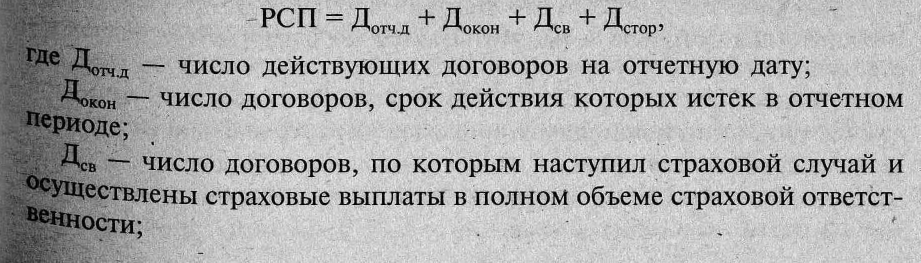

Расчетный страховой портфель — число действующих договоров страхования на отчетную дату, увеличенное на количество выбывших за отчетный период договоров в связи с окончанием срока страхования, наступлением страховых случаев и досрочным прекращением срока действия страхования.

Данный показатель отражает уровень развития страховых операций в страховой компании, и его динамика свидетельствует о качественной стороне деятельности страховщика. Расчетный страховой портфель (РСП) определяется по следующей формуле:

Дстор ~ число договоров, расторгнутых по объективным и субъективным причинам.

Редуцирование (нем. reduzieren — уменьшать, сокращать) — уменьшение размера первоначальной страховой суммы по договорам долгосрочного страхования жизни по инициативе страхователя или возврат ему части уплаченной страховой премии в связи с досрочным расторжением договора по определенным причинам. Например, с прекращением уплаты очередных взносов по долгосрочному страхованию жизни, когда страхователь имеет право на выкупную сумму.

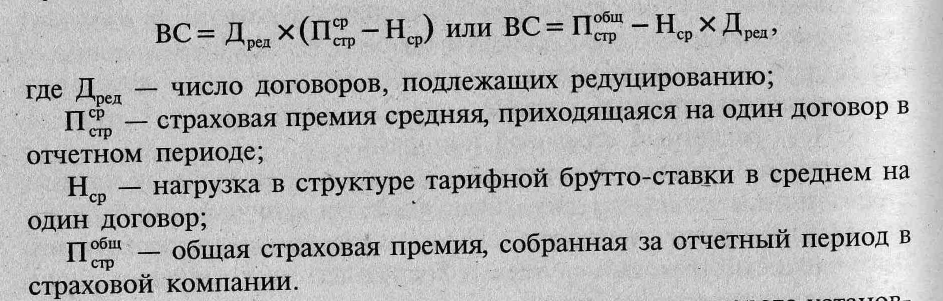

Выкупная сумма — подлежащая выплате страхователю часть резерва взносов, образовавшегося по долгосрочному страхованию жизни на день прекращения действия договора. Если договор расторгнут по уважительным причинам (указанным в договоре) или прекращена уплата очередных страховых платежей, то договор теряет силу в соответствии с законодательством. При этом страхователь имеет право на получение части накопившегося страхового резерва за истекший период времени, которая и является выкупной суммой (ВС). Рассчитывается она в целом по страховой компании за отчетный период по следующим формулам:

Выкупная сумма выплачивается по истечении некоторого установленного договором срока, и ее размер определяется как сумма взносов, внесенных страхователем к моменту расторжения договора за вычетом нагрузки в структуре тарифной брутто-ставки.

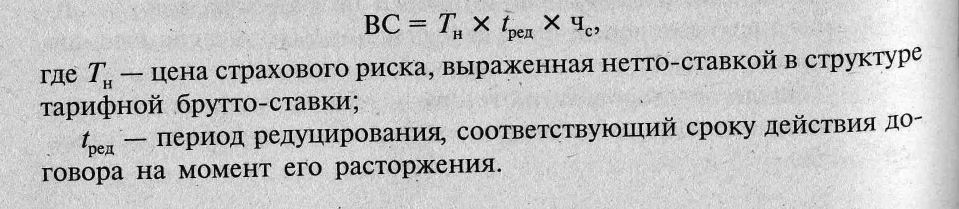

По отдельному договору долгосрочного страхования жизни выкупная сумма соответствует стоимости страхового риска на дату прекращения действия договора и рассчитывается по формуле

Редуцирование страхового полиса предусматривает и уменьшение страховой суммы при прекращении уплаты взносов по долгосрочному страхованию жизни. При этом страховая сумма уменьшается пропорционально отношению доли уже уплаченных взносов к страховой премии, которую следовало бы уплатить по договору.

Обратный процесс называется восстановлением редуцированного полиса и предполагает уплату страхователем всех недоплаченных взносов и дополнительного платежа — установленного технического процента.

В соответствии со страховым законодательством по долгосрочному страхованию жизни в развитых странах предусматривается полный возврат уплаченных страховых взносов в период выжидательного срока. Страхователь имеет право на получение выжидательной премии, которая соответствует сумме внесенной страховой премии (единовременной или рассроченной) без каких-либо удержаний со стороны страховщика.

Риторно — количество расторгнутых страхователями договоров страхования без уважительных причин за отчетный период. Уплаченные по ним взносы не возвращаются страхователям и направляются на покрытие соответствующих финансовых потерь страховщика. Сумма удержанной страховой премии (единовременной или рассроченной) называется риторно-премией, которая влияет на общие доходы страховщика.