1. Теоретична частина:

а) охарактеризувати наявні методи розподілу загальних затрат;

б) визначити особливості оцінки та відображення на рахун ках бухгалтерського обліку супутньої продукції.

2. Практична частина.

Задача 1. Хімічне підприємство під час одного технологічного процесу виготовляє два продукти: скипидар і метанол (спирт деревний). Загальні затрати дорівнюють "X" грн на партію продукції. Кожна партія містить "У" літрів: 25 % метанолу і 75 % скипидару. Кожен із продуктів переробляється далі без збільшення або втрат обсягу. Додаткові затрати переробки становлять з метанолу "а" грн за л, зі скипидару — "Ь" грн за л. Можлива ціна реалізації метанолу "с" грн за л, скипидару — "d" грн за л. За даними табл. 19 необхідно визначити таке:

Яку частку загальних затрат слід віднести на собівартість метанолу та скипидару на підставі використання методу чистої вартості реалізації?

Яку частку загальних затрат слід віднести на собівартість метанолу та скипидару на підставі використання методу розподілу за фізичним виміром?

Задача 2. Кондитерська фабрика виробляє та реалізує шоколадну продукцію. Для цього вона закуповує какао-боби та переробляє їх на два проміжні продукти:

336

Таблиця 19. Значення невідомих показників для задачі 1

Показник |

Варіант |

|||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

X |

120 000 |

240 000 |

60 000 |

12 000 |

360 000 |

120 000 |

1 200 000 |

120 000 |

240 000 |

36 000 |

У |

10 000 |

20 000 |

5 000 |

1000 |

30 000 |

20 000 |

50 000 |

20 000 |

40 000 |

10 000 |

а |

3 |

6 |

1,5 |

4 |

5 |

6 |

3 |

3 |

4 |

3 |

b |

2 |

4 |

1 |

3 |

6 |

4 |

2 |

2 |

3 |

2 |

с |

21 |

42 |

10,5 |

28 |

35 |

42 |

21 |

21 |

28 |

21 |

d |

14 |

28 |

7 |

21 |

42 |

28 |

14 |

14 |

21 |

14 |

Методичне забезпечення самостійної роботи студентів

рідку основу для виготовлення шоколадного порошку;

молочно-шоколадну рідку основу.

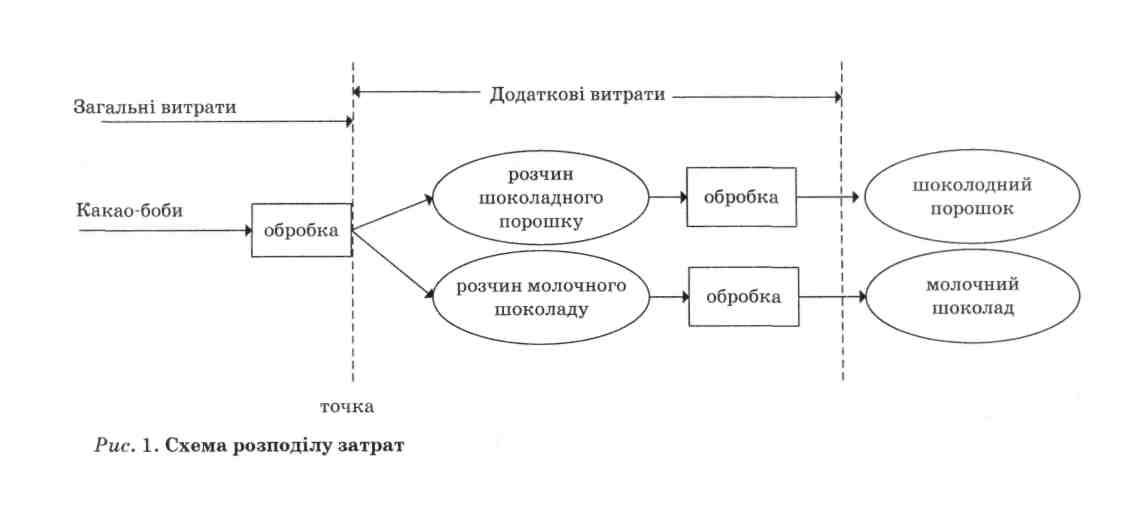

Ці два проміжні продукти окремо ідентифікуються у точці розподілу. При цьому кожні 500 кг какао-бобів дають 20 л рідкої основи для виготовлення шоколадного порошку і 30 л молочно-шоколадної рідкої основи. Рідка основа потім переробляється у шоколадний порошок. Кожні 20 л основи дають 200 кг шоколадного порошку. Молочно-шоколадна рідка основа переробляється в молочний шоколад. При цьому кожні 30 л рідкої основи дають 340 кг молочного шоколаду.

Інформація щодо виробництва та реалізації продукції фабрикою у серпні місяці:

перероблено какао-бобів — "X" кг;

загальні витрати на переробку бобів до точки розподілу, включаючи придбання бобів, — 10 000 грн;

вся продукція, що була виготовлена протягом місяця, реалізована у цьому ж місяці;

ціна реалізації шоколадного порошку — "а" грн/кг, молочного шоколаду "Ь" грн/кг;

додаткові затрати на переробку основи в шоколадний порошок дорівнюють 4250 грн, а додаткові затрати на переробку основи в молочний шоколад 8750 грн.

Фабрика повністю переробляє ці два проміжні продукти в шоколадний порошок і молочний шоколад, проте є активний ринок і для цих двох проміжних продуктів. Так, у серпні фабрика реалізувала основу для виготовлення шоколадного порошку за "с" грн/л, а основу для молочного шоколаду — за "d" грн/л. (Значення невідомих подано у табл. 20).

Необхідно, використовуючи для розрахунків схему розподілу затрат, яка представлена на рис. 1, виконати такі розрахунки.

1. Обчислити, як будуть розподілені загальні затрати у сумі 10 000 грн між основою для виготовлення порошку та основою для виготовлення молочного шоколаду за допомогою кожного з цих методів:

а) вартість продажу у точці розподілу;

б) фізичне вимірювання;

в) очікувана вартість реалізації.

338

Таблиця 20. Значення невідомих показників для задачі 2

Показник |

Варіант |

|||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

X |

5 000 |

10 000 |

7 500 |

50 000 |

25 000 |

15 000 |

20 000 |

30 000 |

40 000 |

35 000 |

У |

4 |

4 |

5 |

5 |

4 |

5 |

6 |

5 |

4 |

5 |

а |

5 |

5 |

4 |

4 |

5 |

6 |

7 |

6 |

5 |

6 |

Ь |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

с |

26 |

27 |

28 |

29 |

ЗО |

31 |

32 |

33 |

34 |

35 |

d |

5 000 |

10 000 |

7 500 |

50 000 |

25 000 |

15 000 |

20 000 |

30 000 |

40 000 |

35 000 |

Методичне забезпечення самостійної роботи студентів

Розрахувати відсоток валового прибутку основи для виготовлення шоколадного порошку та основи для молочного шоколаду за методами, наведеними вище.

Визначити, чи зможе підприємство збільшити свій операційний прибуток шляхом зміни рішення стосовно повної переробки проміжних продуктів.