2. Практична частина.

Вправа. Залишки деталі А у цеху № 1 становили наприкінці звітного періоду 1000 шт., у цеху № 2 — 2000, у цеху № 3 — 1500 шт. Затрати матеріалів на одну деталь у цеху № 1 — 1 грн, цеху № 2 — 3, цеху № 3 — 1,5 грн. Вартість обробки однієї штуки цих деталей: у цеху № 1 — 0,5 грн, цеху № 2 — 0,2, цеху № 3 — 0,3 грн. Протягом місяця цехами були здійснені такі витрати:

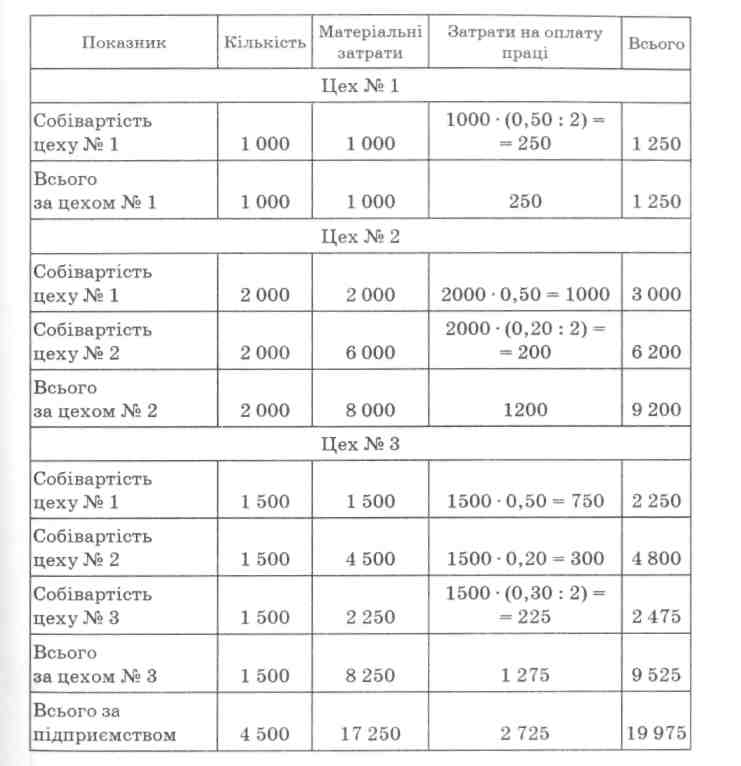

Розрахунок оцінки незавершеного виробництва під час використання напівфабрикатного варіанта представимо у табл. 17.

332

Методичне забезпечення самостійної роботи студентів

Таблиця 17. Розрахунок оцінки незавершеного виробництва під час використання напівфабрикатного варіанта

Кореспонденція рахунків матиме такий вигляд:

Цех № 1

Д-т231 К-т20 10 000 грн;

Д-т231 К-т 66, 65 5000 грн;

Д-т232 К-т 231: матеріали 10 000 - 1000 = 9000 грн,

зарплата 5000 - 250 = 4750 грн.

333

Всього: 13 750 грн.

Методичне забезпечення самостійної роботи студентів

Цех № 2

Д-т232 К-т231: матеріали 10 000 - 1000 = 9000 грн,

зарплата 5000 - 250 = 4750 грн.

Всього: 13 750 грн. Д-т 232 К-т 20 ЗО 000 грн; Д-т 232 К-т 66, 65 1800 грн; Д-т 233 К-т 232: матеріали 9000 + 30 000 - 8000 =

= 31 000 грн.

зарплата 4750 + 1800 - 1200 = 5350 грн.

Всього: 36 350 грн. Цех № З Д-т 233 К-т 232: матеріали 9000 + ЗО 000 - 8000 =

= 31 000 грн,

зарплата 4750 + 1800 - 1200 = 5350 грн.

Всього: 36 350 грн. Д-т 233 К-т 20 15 000 грн; Д-т 233 К-т 66, 65 2500 грн; Д-т 26 К-т 233: матеріали 31 000 +15 000 -8250 =

= 37 750 грн,

зарплата 5350 + 2500 - 1275 = 6575 грн. Всього (собівартість виготовленої продукції): 44 325грн. Перевірка 64 300 - 19 975 = 44 325 грн.

Під час використання безнапівфабрикатного варіанта обліку зведення затрат розрахунок вартості залишків незавершеного виробництва за структурними підрозділами матиме інший вигляд (табл. 18).

Таблиця 18. Розрахунок оцінки незавершеного виробництва при використанні безнапівфабрикатного варіанту

Показник |

Кількість |

Матеріальні затрати |

Затрати на оплату праці |

Всього |

Цех № 1 |

||||

Цех № 1 |

1000 |

1000 |

1000 (0,50: 2) = 250 |

1250 |

Цех № 2 |

2000 |

2000 |

1000 |

3000 |

Цех № 3 |

1500 |

1500 |

750 |

2250 |

Всього за цехом № 1 |

4500 |

4500 |

2000 |

6500 |

334

Методичне забезпечення самостійної роботи студентів

Закінчення табл. 18

Показник |

Кількість |

Матеріальні затрати |

Затрати на оплату праці |

Всього |

Цех № 2 |

||||

Цех № 2 |

2000 |

6000 |

2000 • (0,20 : 2) = = 200 |

6200 |

Цех № 3 |

1500 |

4500 |

300 |

4800 |

Всього за цехом № 2 |

3500 |

10 500 |

500 |

11000 |

Цех № 3 |

||||

Цех № 3 |

1500 |

2250 |

1500 (0,30: 2) = = 225 |

2475 |

Всього за цехом № 3 |

1500 |

2250 |

225 |

2475 |

Всього за підприємством |

4500 |

17 250 |

2725 |

19 975 |

Кореспонденція рахунків матиме такий вигляд.

Цех № 1

Д-т231 К-т20 10 000 грн;

Д-т 231 К-т 66, 65 5000 грн;

Д-т261 К-т 231: матеріали 10 000 - 4500 = 5500 грн,

зарплата 5000 - 2000 = 3000 грн.

Всього: 8500 грн. Цех № 2

Д-т 232 К-т 20 30 000 грн; Д-т 232 К-т 66, 65 1800 грн; Д-т 262 К-т 232: матеріали ЗО 000 - 10 500 = 19 500 грн,

зарплата 1800 - 500 = 1300 грн.

Всього: 20 800 грн. Цех № З

Д-т 233 К-т 20 15 000 грн; Д-т 233 К-т 66, 65 2500 грн; Д-т 263 К-т 233: матеріали 15 000 - 2250 = 12 750 грн,

зарплата 2500 - 225 = 2275 грн.

Всього: 15 025 грн.

335

Методичне забезпечення самостійної роботи студентів

Всього собівартість виготовленої продукції:

8500 + 20 800 + 15 025 = 44 325 грн. Перевірка: 64 300 - 19 975 = 44 325 грн.

Лабораторна робота № 4

Тема: Формування облікової політики у комплексних виробництвах (оцінка супутньої продукції).

Мета: Набути практичних навичок розподілу витрат і оцінки супутньої продукції та її відображення в обліку.

Завдання