13. Структура страхового тарифа и роль в ней нагрузки на ведение дела и прибыль. Основные составляющие нагрузки.

БП = НП + f; НП = РП+РН. Нагрузка на ведение дела и прибыль (f) – часть БП в полное распоряжение страховщика и предназначенная на финансирование самого процесса страхования и формирование прибыли. Состав расходов, относимых к нагрузке, может отличаться в зависимости от вида страхования и определяется актуариями страховой компании.

1) Расходы на ведение дела. Виды расходов на ведение дела – организационные (связанные с учреждением страховой компании). Аквизиционные (связанные с привлечением новых страхователей, заключением новых договоров - вознаграждение страховых агентов, затраты на рекламу, изготовление, оформление и регистрация страховых полисов, оплата консультаций). Инкасационные (связаны с обслуживанием денежной наличности). Ликвидационные (по ликвидации ущерба, вызванного страховым случаем). Административные (оплата труда, аренда, коммунальные платежи).

2) Резервные фонды (обеспечивают безубыточность деятельности страховой компании в случае наступления неблагоприятных форс-мажорных ситуаций). Главным образом, резерв предупредительных мероприятий (РПМ) – часть тарифа, из которой формируются средства для профилактики случайных убытков и снижения вероятности наступления страховых случаев (например, социальная реклама). Процентная доля резервов и их состав согласовывается с федеральной службой страхнадзора.

3) Фонд прибыли – для выплаты дивидендов акционерам.

14. Классификация договоров страхования в зависимости от порядка уплаты страховых премий. Единовременная и периодическая премии.

Единовременная премия – вся сумма выплачивается сразу за 1 раз. Периодические премии – выплачиваются с рассрочкой, некоторой периодичностью, например, ежеквартально. Цена договора при этом возрастает. Вычисляется с использованием аппарата финансовой математики (ренты пренумерандо, коэффициента дисконтирования).

15. Что такое степень риска и какова ее роль в актуарных расчетах? Степень риска при распределенном и фиксированном ущербе. Влияние объема портфеля договоров на степень риска.

Под степенью риска в страховании понимают коэффициент вариации – безразмерный показатель меры рассеяния значения ущерба:

![]() ; K=0,3

– максимально возможный риск, при

котором можно принимать на страхование.

По значениям К страховщик осуществляет

первичную оценку целесообразности

принятия/непринятия риска.

; K=0,3

– максимально возможный риск, при

котором можно принимать на страхование.

По значениям К страховщик осуществляет

первичную оценку целесообразности

принятия/непринятия риска.

При распределенном ущербе на 1 договор:

![]()

![]()

Если ущерб

фиксирован

![]() =0

и

=0

и

![]() =0

=>

=0

=>

![]() =

=

![]() В портфеле n

однородных договоров, удовлетворяющих

биномиальному закону:

В портфеле n

однородных договоров, удовлетворяющих

биномиальному закону:

![]() Для всех

распределений также

Для всех

распределений также

![]()

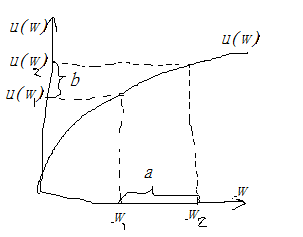

16. Использование теории полезности в актуарных расчетах. Принципы построения, вид, свойства, примеры функций полезности.

Страховая премия должна устанавливаться, исходя из готовности страхователей платить за страховую защиту. Здесь вступает в силу принцип эквивалентности. Принцип основывается на теории полезности: приобретая страховой полис, индивид снижает уровень своего благосостояния на цену страховки – то есть приобретение полиса сказывается для него негативным образом. С другой стороны, наступление страхового случая также приводит к снижению благосостояния даже больше. Основной момент – какая потеря более высокая. Математически эта ситуация определяется функцией полезности индивида u(w).

Неравенство

Йенсена: Если V(x)

– выпуклая вниз функция, а Y

– случайная величина, то M(V(Y))≥V(M(Y)),

причём равенство тогда и только тогда,

когда V

– линейна на множестве, где сосредоточена

случайная величина Y

или когда D(Y)=0

(Y

– const).

Из этого неравенства следует, что для

выпуклой вверх функции полезности u(x)

![]() ,

что означает, что лица с убывающей

предельной полезностью (u``(x)<0)

называются несклонными к риску. Они

предпочитают детерминированный

неслучайный платеж M(x)

случайному платежу x.

,

что означает, что лица с убывающей

предельной полезностью (u``(x)<0)

называются несклонными к риску. Они

предпочитают детерминированный

неслучайный платеж M(x)

случайному платежу x.

Ф ункция

полезности не склонного к риску:

ункция

полезности не склонного к риску:

Рост благосостояния приводит к росту общей полезности

Прирост благосостояния даёт меньший (в относительном выражении) прирост полезности, чем сокращение уровня благосостояния на ту же величину.

b

u(w) должна быть:

Возрастающая, то есть u`(x)>0

Скорость возрастания должна быть убывающая u``(x)<0

Примеры:

![]()