38. Перестрахование эксцедента убытка (Excess of loss). Достоинства и недостатки, область применения.

По условия этого договора инструмент перестрахования вступает в силу только тогда, когда окончательная сумма убытка по застрахованному риску в результате страхового случая или серии страховых случаев, являющихся следствием действия одного и того же происшествия, превысит обусловленную сумму – уровень собственного удержания цедента. Ответственность Re сверх этой суммы ограничена определенным лимитом, являющимся приоритетом передающей компании.

Премия перестраховщика определяется на основе договоренности страховых компаний, либо в зависимости от доли ответственности Re или устанавливается как определенный процент от годовой брутто-премии, полученной цедентом от страхователей. При этом первоначально выплачивается аванс премии, а с учетом фактически полученных убытков делаются окончательные перерасчеты.

Служит для защиты страховых портфелей компаний от наиболее крупных и непредвиденных убытков. Является наиболее распространенной формой непропорционального страхования. Используется для крупных убытков – от стихийных бедствий, огня, в космическом страховании, авиационных перевозок, карго.

Плюс их в том что они только в случае большого катастрофического убытка. С другой стороны премии мы им в любом случае платим, а выплат может и не быть если убыток не большой.

39. Перестрахование эксцедента убыточности (Stop loss). Достоинства и недостатки, область применения.

Страховая компания защищает себя на случай, если суммарная убыточность превысит обусловленный в договоре процент или ее величину (стоп-лосс). Размер убыточности, сверх которой действует договор, обычно устанавливается с таким расчётом, чтобы передающая компания не имела возможности извлечь для себя какую-либо финансовую выгоду, а только защитить себя от дополнительных и чрезвычайных потерь.

![]()

Применяется, если компания защищает себя от нескольких крупных или непредвиденно большого количества мелких рисков.

Премия Re по договору определяется из его доли в суммарных убытках, а выплаты осуществляются непропорционально при превышении оговоренного в договоре уровня суммарной убыточности.

Плюс их в том что они только в случае большого катастрофического убытка. С другой стороны премии мы им в любом случае платим, а выплат может и не быть если убыток не большой.

40. Гарантии обеспечения финансовой устойчивости страховщика. Принципиальная экономическая модель страховой премии как источника страховых резервов по страхованию иному, чем страхование жизни.

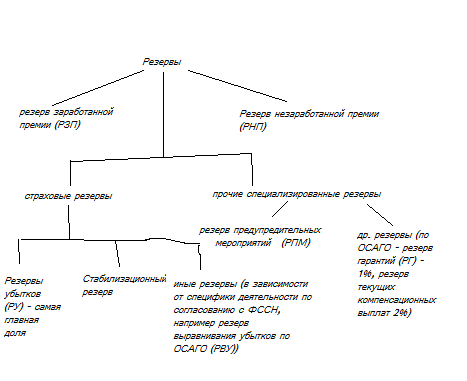

41. Страховые резервы - причины и цели создания. Классификация резервов страховой компании и их предназначение. Структура страховых резервов по страхованию иному, чем страхование жизни.

Для обеспечения исполнения обязательств по страхованию, перестрахованию, взаимному страхованию, страховщики в порядке, установленном нормативно-правовым актом органа страхового регулирования, формируют резервы. Средства страховых резервов используются исключительно для осуществления страховых выплат. Страховые резервы не подлежат изъятию в федеральный бюджет и бюджеты иных уровней бюджетной системы РФ. Страховщики вправе инвестировать и иным образом размещать средства страховых резервов в порядке, установленном нормативно-правовым актом органа страхового регулирования. Размещение средств страховых резервов должно осуществляться на условиях диверсификации, возвратности, прибыльности и ликвидности. Страховая организация вправе формировать фонд предупредительных мероприятий в целях финансирования мероприятий по предупреждению наступления страховых случаев. Резервы компании – по страхованию жизни (накопительные, математические резервы) и по рисковому (сберегательному) страхованию (не-жизни, технические резервы).