35. Основные типы договоров непропорционального перестрахования – их сходства и отличия.

Основные типы – эксцедент убытка и эксцедент убыточности.

Эксцедент убытка – инструмент перестрахования вступает в силу только тогда, когда окончательная сумма убытка по застрахованному риску в результате страхового случая или серии страховых случаев, являющихся следствием действия одного и того же происшествия, превысит обусловленную сумму – уровень собственного удержания.

Эксцедент убыточности – страховая компания защищает себя на случай, если суммарная убыточность превысит обусловленный в договоре процент или ее величину (стоп-лосс). Размер убыточности, сверх которой действует договор обычно устанавливается с таким расчётом, чтобы передающая компания не имела возможности извлечь для себя какую-либо финансовую выгоду, а только защитить себя от дополнительных и чрезвычайных затрат.

Различие – эксцедент убытка – по отдельным рискам, а убыточности – по всему портфелю. Следовательно, убытка применяется для защиты от крупных рисков, а убыточности – от больших совокупных убытков.

Общее – оба договоры непропорционального страхования. В убыточности непропорционально осуществляются выплаты при превышении в договоре уровня суммарной убыточности.

36. Квотное перестрахование. Достоинства и недостатки, область применения.

Квотное – цедент обязуется передать перестраховщику, а перестраховщик принять определенную долю во всех рисках определенного вида. Перестраховщику передаётся причитающаяся ему доля премии по заключенным договорам страхования, и в той же доле он возмещает цеденту все оплаченные им в соответствии с условиями страхования убытки. Перестраховщик может установить определенные лимиты ответственности.

Применение: при большом количестве примерно однородных рисков или когда нужна финансовая поддержка при существенном увеличении объёма бизнеса или при начале нового страхового бизнеса (ОСАГО, КАСКО, кредитное страхование).

Плюсы: 1) простота расчётов (в молодых компаниях иногда нет актуарных отделов) и простота ведения

2) сбалансированность и устойчивость договоров

3) эффективность при освоении новых рисков

Минусы: 1) передача всех рисков, в том числе и не представляющих опасности и соответственно премий, которые можно было оставить себе.

2) Не происходит выравнивания страхового портфеля.

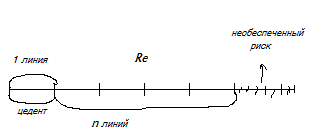

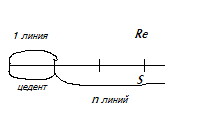

37. Эксцедентное перестрахование (эксцедент суммы) (Excess of line). Достоинства и недостатки, область применения.

Перестраховщик соглашается возместить страховщику все убытки или большую их часть от суммы свыше заранее определенного им собственного удержания цедента (лимит или линия) до максимально оговоренной суммы кратной собственному удержанию цедента (определенное число линий). Процент (пропорция) определяется как отношение максимального участия перестраховщика в риске в данном риске. Этот процент – база для взаиморасчетов между цедентом и перестраховщиком как по премиям, так и по страховым возмещениям.

1 случай - S≥(n+1) линия:

S

Тогда доля

ответственности Re=![]()

2 случай – S<(n+1) линия:

Тогда доля

ответственности Re=![]()

Плюсы: 1. Позволяет цеденту максимально выровнять страховой портфель

2. Не передает на перестрахование мелкие риски, оставляя полностью премии по этим рискам

3. Максимально выравнивает крупные риски. По каждому риску доля ответственности перестраховщика рассчитывается индивидуально.

4. Позволяет разбить страховой портфель на несколько категорий риска с различными лимитами ответственности по каждой группе, то есть для каждой категории своя 1 линия.

Минусы:

Более сложные расчёты. Высокие затраты по обслуживанию и расчётам, чем в квотном перестраховании и требует правильного определения 1 линии по каждой категории.

Применение: при большом количестве неоднородных рисков