14. Оценка эффективности управления

Эффективность управления – специфическая категория, отражающая уровень и динамику развития управления, качественную и количественную сторону этого процесса.

Основные показатели эффективности: 1. Доля затрат на управление в сумме общих затрат на производство и реализацию. 2. Экономическая эффективность управления как отношение прибыли предприятия к затратам на управление. 3. Отношение численности аппарата управления к численности производственного персонала. 4. Соотношение линейного и функционального персонала управления. 5. Финансовое положение предприятия (по ликвидности, платежеспособности, эффективности использования активов, эффективности использования акционерного капитала, прибыльности).

Критерии и показатели эффективности управления вытекают из требований, предъявляемых к системе управления. Это: требования экономичности (способности воздействовать на управляемый объект с наименьшими затратами), оперативности (своевременности получения и переработки информации, подготовки, принятия и выполнения решений), надежности системы управления во избежание потери информации, различных ошибок, рациональности (качественный аспект, характеризующий организованность системы управления), результативности (количественный аспект).

Методы расчета экономической эффективности управленческого труда

ЕУ = Эу/Зу |

ЕУ – коэффициент эффективности управленческого труда; Эу – экономический эффект; Зу - суммарные годовые затраты на управление |

Эу = Е Эi-EnЗу |

Эу - экономия i-го вида работ; Ек - нормативный коэффициент эффективности (0,15); n число выполняемых работ, в результате которых получена экономия. |

Еyi = Пi/Зу |

Еyi экономическая эффективность управления по i-му показателю предприятия; Пi результат работы предприятия по i-му показателю; Зу - суммарные годовые затраты на управление |

Епр = Пт/Зу |

Епр экономическая эффективность управленческого персонала за счет роста производительности труда; Пт производительность труда предприятия; Зу - суммарные годовые затраты на управление |

Еуп=Эуп/Зу |

Еуп - годовая экономическая эффективность за счёт снижения условно-переменных расходов в себестоимости; Эуп - годовая экономия условно-переменных расходов; Зу - суммарные годовые затраты на управление |

Эуп=Эм+Эт+Эз+Эсб+Эн+Эп+Эоб |

Эм - экономия от снижения материальных затрат; Эт - экономия топлива и энергии на технологические нужды; Эз - экономия заработной платы производственных рабочих; Эсб - экономия от уменьшения потерь от брака; Эн - экономия от уменьшения непроизводственных расходов; Эп - затрат на подготовку и освоение производства; Эоб - экономия затрат на содержание и эксплуатацию оборудования. |

Еп = Эпр/Зу |

Еп - экономическая эффективность управленческого персонала: Эпр - годовая экономия за счёт прироста прибыли; Зу - суммарные годовые затраты на управление. |

Методы расчета эффективности системы управления

Наиболее приемлемым из всех методов определения эффективности системы управления производством является метод, разработанный Государственной академией управления им. С. Орджоникидзе (Москва). За основу рекомендуется брать удельные затраты на управление, рассчитанные по отношению к основным фондам и к уровню кооперированных поставок и концентрации производства, сопряженных с производительностью труда по условно-чистой продукции (сейчас можно говорить уже о нормативно-чистой продукции).

Эффективность системы управления определяется на основе расчета ряда частных и общих коэффициентов. К основным относятся: коэффициент соответствия структуры и численности аппарата управления нормативным требованиям (Ксс); коэффициент оперативности работы аппарата управления (Кор); коэффициент технической вооруженности инженерно-управленческого труда (Ктв); коэффициент использования средств механизации и оргтехники в управлении производством во времени (Квр); коэффициент управляемости (Куп); коэффициент качества выполнения управленческих функций (Ккуф); коэффициент рациональности управленческой документации (КРд); коэффициент ритмичности выпуска продукции {Кр).

![]()

Коэффициент

оперативности работы аппарата управления

характеризует своевременность выполнения

соответствующих заданий:

![]() где

D1

, D2,

...

Dn

—

директивные сроки исполнения задания,

установленные

соответственно вышестоящей организацией,

руководством

предприятия, производственными и

функциональными

подразделениями, дни; d1

d2

... dn

—

отставание от принятого срока исполнения

соответствующих

заданий, дни; m1,

т2,

... тп

—

число заданий; К1,

K2

... Кп

— коэффициенты

значимости, условно характеризующие

различные виды заданий по степени

важности.

где

D1

, D2,

...

Dn

—

директивные сроки исполнения задания,

установленные

соответственно вышестоящей организацией,

руководством

предприятия, производственными и

функциональными

подразделениями, дни; d1

d2

... dn

—

отставание от принятого срока исполнения

соответствующих

заданий, дни; m1,

т2,

... тп

—

число заданий; К1,

K2

... Кп

— коэффициенты

значимости, условно характеризующие

различные виды заданий по степени

важности.

Коэффициент

технической вооруженности

инженерно-управленческого

труда:

![]() где

Сф

— фактическая стоимость технических

средств в управлении производством;

НТС

—

нормативы оснащенности техническими

средствами в

среднем на одного ИТР и служащего; Чф

— фактическая

численность ИТР и служащих.

где

Сф

— фактическая стоимость технических

средств в управлении производством;

НТС

—

нормативы оснащенности техническими

средствами в

среднем на одного ИТР и служащего; Чф

— фактическая

численность ИТР и служащих.

Коэффициент использования средств механизации и оргтехники в управлении производством во времени:

г![]() де

Тф

и

Tр

—

фактическое и плановое (расчетное)

время использования

технических средств в управлении

производством, ч.

де

Тф

и

Tр

—

фактическое и плановое (расчетное)

время использования

технических средств в управлении

производством, ч.

Коэффициент управляемости характеризует степень средней загруженности каждого руководителя с учетом нормы управляемости (по количеству подчиненных):

г![]() де

Z-

число уровней управления (предприятие

- цех – участок -поточная

линия); m

—

число руководителей данного уровня

управления; Нфi,

Ннi

- фактическое и нормативное число

работников, приходящееся в среднем на

одного руководителя i-го

уровня управления.

де

Z-

число уровней управления (предприятие

- цех – участок -поточная

линия); m

—

число руководителей данного уровня

управления; Нфi,

Ннi

- фактическое и нормативное число

работников, приходящееся в среднем на

одного руководителя i-го

уровня управления.

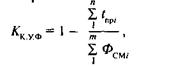

Коэффициент качества выполнения управленческих функций определяется следующим образом:

г де

tпрi

— потери рабочего времени из-за

несвоевременного или неудовлетворительного

выполнения соответствующей функции

управления; п

— число

функций управления;

де

tпрi

— потери рабочего времени из-за

несвоевременного или неудовлетворительного

выполнения соответствующей функции

управления; п

— число

функций управления;

Фсм - сменный фонд времени т-го подразделения; т — число подразделений.

Коэффициент рациональности управленческой документации используется для определения уровня унификации, стандартизации, типизации и трафаретизации управленческой документации:

![]() где

ЕУн,

ЕСТ,

ЕТР

-

число унифицированных, стандартизированных,

трафаретных

видов документов; Е0

—

общее число всех видов документов,

применяемых в управлении

производством.

где

ЕУн,

ЕСТ,

ЕТР

-

число унифицированных, стандартизированных,

трафаретных

видов документов; Е0

—

общее число всех видов документов,

применяемых в управлении

производством.

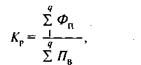

Коэффициент ритмичности выпуска продукции.

г де

Фп

- фактический выпуск продукции за

определенный период, но не больше

планового; ПВ

- плановый выпуск продукции за этот

же период; q

—

число периодов, в течение которых

определяется коэффициент ритмичности.

де

Фп

- фактический выпуск продукции за

определенный период, но не больше

планового; ПВ

- плановый выпуск продукции за этот

же период; q

—

число периодов, в течение которых

определяется коэффициент ритмичности.

Общий показатель состояния уровня организации управления производством Коу устанавливается с учетом всех указанных показателей.

П![]() ри

различной значимости отдельных

коэффициентов определяется

общий показатель как средневзвешенная

величина.

ри

различной значимости отдельных

коэффициентов определяется

общий показатель как средневзвешенная

величина.