15.1.4. Структура поточних витрат за групами первинних елементів і тенденції її зміни за окремими видами продукції

Під структурою поточних витрат (собівартості) розуміють склад і співвідношення окремих економічних елементів витрат (%) до загальних витрат на виробництво. Витрати, що становлять собівартість продукції (робіт, послуг), групуються відповідно до їх економічного складу за такими показниками і середньому становлять (%):

витрати на сировину, матеріали, паливо, енергію — 70 — 75 %;

витрати на оплату праці — 15 — 10 % ;

відрахування на соціальні потреби — 2 — 3 % ;

витрати на амортизацію основних фондів — 6 — 8 %;

інші витрати — 3 — 4 %.

Вони постійно змінюються і в різних галузях народного господарства будуть різними, виходячи зі специфіки виробництва.

Залежно від особливостей структури витрат на виробництво продукції виділяють: матеріало-, фондо-, трудо- і енергомісткі галузі промисловості.

До матеріаломістких належать сировинно-переробні галузі (харчова, легка, нафтохімічна галузі, чорна металургія, хімія, машинобудування, металообробка (65—80 %)).

Фондомісткі галузі характеризуються високим ступенем автоматизації і механізації виробництва: нафтопереробна (близько 35 %) і електроенергетична (20—25 %) та ін.

Трудомісткі — вуглевидобувна (близько 47 %), лісозаготівельна (близько 40 %), торф'яна галузі (близько 36 %), галузь будівельних матеріалів (близько 40 %).

Енергомісткі — металургійна, цементна промисловість та ін.

За кожним видом виробництва в галузях народного господарства витрати на виготовлення продукції розраховуються за відповідною розробленою методикою, яка має враховувати всі аспекти виробничої діяльності.

15.1.5. Критичний обсяг виробництва продукції (точка беззбитковості), графічний та аналітичний методи його визначення

З метою скорочення витрат і економії ресурсів на будь-якому виробництві спеціалістами розробляються норми витрат усіх видів ресурсів: сировини, основних і допоміжних матеріалів, енергії, трудових ресурсів тощо. Це сприяє дотриманню технологічних параметрів виробництва та підвищенню якості продукції, а також раціонального використання всіх ресурсів. Установлення нормативів витрат на виробництво продукції дає можливість гранично обмежити їх, не допускаючи перевитрат. Це забезпечує режим жорсткої економії і безперечно конкурентоспроможності підприємства. Таким чином, у процесі розробки планових завдань встановлюються граничнодопустимі загальні витрати в виробничих підрозділах і в цілому по підприємству (кошториси) та на одиницю продукції.

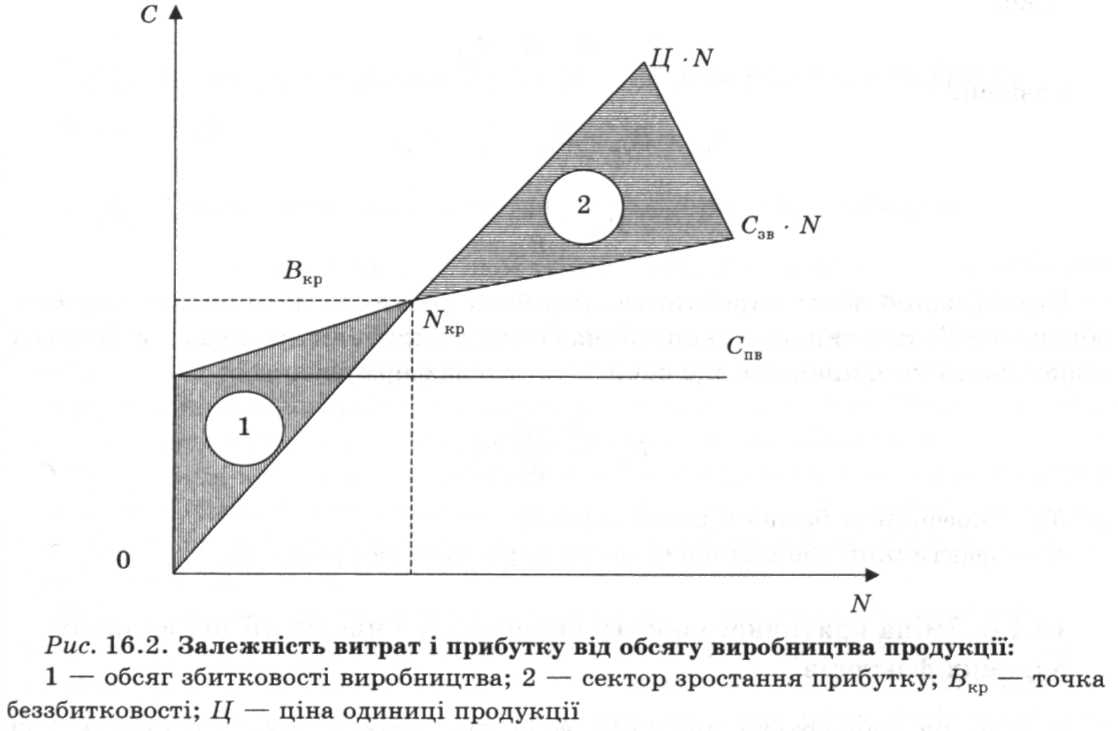

Як правило, на кожному виробництві обчислюються загальні витрати і, зокрема, на кожний вид продукції, що випускається. Це дає можливість здійснювати ефективний контроль за витрачанням ресурсів. Особливо це важливо для визначення критичного обсягу виробництва точки беззбитковості як всієї продукції, так і її окремих видів та асортименту.

Підприємець має знати, який рівень обсягу виробництва забезпечує йому беззбитковість і рентабельність. Розмежування витрат на змінні й постійні дає змогу оперативно обчислювати кошториси для різних варіантів обсягу виробництва, графічно знайти точку беззбитковості й сектори збитків і прибутку.

Загальні (сукупні) витрати (С) визначають за певний період діяльності підприємства за формулою

![]()

Із цієї формули ми бачимо, що зі зростанням обсягу виробництва продукції собівартість її знижується за рахунок зниження постійних витрат на одиницю продукції. Отже, ми бачимо, що збільшення виробництва обсягу продукції є важливим чинником зниження собівартості продукції. Цю закономірність зображено на рис. 15.2.

На рис. 15.2 ми бачимо, що за критичної програми виробництва витрати і виторг від продажу продукції однакові, тобто:

![]()

звідси:

![]()

Точку беззбитковості визначають і в грошовому вираженні, що є необхідним для багатопродуктового виробництва.

У цьому випадку:

![]()

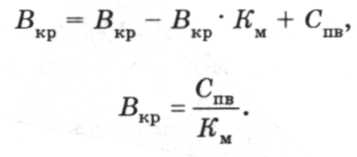

Якщо зміну величини (Сзв) зобразити як функцію обсягу виробництва (В) за допомогою коефіцієнта маржинального прибутку (Км), який визначається за формулою

![]()

отже,

![]()

а звідси:

Чим більший обсяг виробництва над його критичну величину (точку беззбитковості), тим вищою є економічна безпека виробництва, яка вимірюється відповідним коефіцієнтом, що обчислюється за формулою