Экономические категории рентабельности, прибыли и дохода

Рентабельность - относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица.

Прибыль предприятия является важнейшей экономической категорией и основной целью деятельности любой коммерческой организации. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства, и выступает в качестве источника развития и стимулирования эффективного труда.

Доход - итог хозяйственной деятельности, основа социально-экономического благосостояния хозяйствующего субъекта. Доход - есть денежный эквивалент произведенной и реализованной продукции, первичная форма реализации собственности, экономической ответственности предпринимателя перед «экономической средой».

Валовой доход фирмы - это поток денежных поступлений за определенный период. Превалирующую часть такого дохода образует выручка от продажи товаров и услуг, поэтому в экономической теории выручку от продажи товаров и услуг рассматривают как валовой доход фирмы..

Методы государственного стимулирования экономического роста в стране

Предложен комплекс мер и инструментов государственного стимулирования экономического роста России на инновационно-инвестиционной основе, предусматривающих на макроуровне передачу предприятиям новых технологических разработок, созданных в госсекторе или при финансовой поддержке государства; стимулирование импорта высокотехнологичного оборудования, в том числе путем снижения ввозных таможенных пошлин; развитие крупных холдингов (интегрированных бизнес групп, корпораций) через упрощение процедуры корпоративных слияний (поглощений); перераспределение инвестиционных средств в пользу наиболее перспективных отраслей и производств; разработка программы поддержки экспорта образовательных услуг.

Оценка стоимости основных средств

В управлении основными средствами используется дифференцированная система стоимостных оценок, которая определяется целевой установкой измерения стоимости основного капитала: для внутрипроизводственной деятельности и оценки результатов, для начисления амортизации и расчета налогов, для продажи и сдачи в аренду, залоговых операций и др. Базовыми видами оценок основных фондов являются: первоначальная, восстановительная и остаточная стоимость.

Полная первоначальная стоимость основных фондов предприятия; представляет собой сумму фактических затрат в действующих ценах на: приобретение или создание средств труда: возведение зданий и сооружений, покупку, транспортировку, установку и монтаж машин и оборудования и др. По полной первоначальной стоимости основные фонды принимаются на баланс предприятия, и она остается неизменной в течение всего срока службы средств труда и пересматривается при переоценке основных фондов предприятия или уточняется при модернизации или капитальном ремонте. Амортизация основных фондов также начисляется с полной первоначальной стоимости, нормативах, действующих на установленную дату.

Остаточная экономическая стоимость основных фондов представляет собой разницу между полной первоначальной или полной восстановительной стоимостью и начисленным износом, т.е. это денежное выражение стоимости средств труда, не перенесенной на изготовляемую продукцию, на определенную дату. Остаточная стоимость позволяет судить о степени изношенности средств труда, планировать их обновление и ремонт. При проводимых переоценках фондов одновременно уточняется размер начисленного износа по каждой единице средств труда. Также определяется восстановительная стоимость с учетом износа. Она рассчитывается в процентах к полной восстановительной стоимости на основе данных бухгалтерского учета.</p>

Балансовая стоимость-стоимость, по которой, основные фонды учитываются в балансе предприятия по данным бухгалтерского учета об их наличии и движении. На балансе предприятия стоимость основных фондов числится в смешанной оценке: объекты, по которым производилась переоценка, учитываются по восстановительной стоимости на установленную дату, а новые средства труда, приобретенные (или возведенные) после переоценки, по первоначальной стоимости. В практике работы предприятий и в методических материалах балансовая стоимость нередко рассматривается как первоначальная, так как восстановительная стоимость на момент последней переоценки совпадает с первоначальной стоимостью на эту дату.

Методы концентрации производства, диверсификация, комбинирование. Монополии на рынке.

Концентрация производства - это сосредоточение производства определенных видов продукции или услуг на немногих крупных предприятиях.

Концентрация производства может осуществляться в двух основных формах: производство однородной (например, только автомобилей) и разнородной (например, кроме автомобилей изготовление холодильников, стиральных машин и т.п.) продукции.

Наиболее эффективна первая форма, обеспечивающая сосредоточение однородного производства на крупных предприятиях, что позволяет применять высокопроизводительные специализированные машины, автоматизированные и поточные линии, современные методы организации производства. Высокоэффективна также и вторая форма концентрации, которая обеспечивает последовательность выполнения технологических процессов, комплексную переработку сырья, использование побочных продуктов и отходов, сокращение выбросов вредных веществ в окружающую среду.

Диверсификация - это: во-первых - проникновение фирм в отрасли, не имеющие прямой производственной связи или функциональной зависимости от основной отрасли их деятельности.

Во-вторых - в широком смысле - распространение хозяйственной деятельности на новые сферы (расширение номенклатуры продукции, видов предоставляемых услуг и т.п.).

Комбинирование с экономических позиций представляет собой одну из самых прогрессивных форм концентрации и организации промышленного производства, так как позволяет наиболее полно использовать все ресурсы предприятия.

Комбинирование производства представляет собой процесс выпуска разнородной продукции на предприятии за счет последовательности выполнения технологических стадий обработки сырья, комплексного использования сырья и отходов производства.

Монополия (греч. monos - один, poleo - продаю) - крупный собственник, который захватывает подавляющую часть рыночного пространства в целях своего обогащения.

Монополии оказывают довольно противоречивое воздействие на развитие товарного хозяйства. Оно может быть как положительным, так и отрицательным.

Отметим сначала положительное воздействие монополий на экономику.

Создав крупномасштабные производства, монополии смогли заполнить рынки товарами массового потребления и получать при этом повышенную прибыль не только за счет высоких цен, но низких издержек производства.

Монополии, обладая огромными капиталами, способствовали возникновению новых производств, ставших своеобразными «локомотивами» национальных хозяйств. Это - автомобилестроение, авиастроение, электротехническая и электронная промышленность, нефтепереработка и другие, относящиеся к разряду капитало- и наукоемких производств, «неподъемных» для мелких и средних товаропроизводителей.

На предприятиях самих монополий, как правило, более благоприятные условия труда и оплаты, чем на немонополизированных предприятиях, более стабильна занятость.

Наконец, следует отметить вклад монополий в развитие внутрифирменного планирования, менеджмента, маркетинга, ставших важными факторами развития современного товарного хозяйства.

Однако наряду с положительным монополии стали оказывать на экономику и общество в целом отрицательное воздействие.

Монополии, будучи порождением отношений конкуренции, с самого начала стали подавлять конкурентов, а следовательно, и конкуренцию, сводя на нет связанные с ней преимущества товарного хозяйства.

Практика монополистического ценообразования явилась одной из причин того, что средний уровень цен на рынках приобрел тенденцию к повышению.

Объединения фирм, вертикальная и горизонтальная интеграция.

Вертикальная интеграция – процесс слияния стадий производства, который способствует снижению транзакционных издержек и ускорению всего процесса производства. Пример: выпуск автомобилей состоит из множества этапов: от закупки руды для выплавки стали на кузов до изготовления стекла на двери.

Плюсы вертикальной интеграции

Увеличение скорости производства товара за счет оптимизации внутренний процессов ранее разных предприятий

Сокращение издержек на производство продукции (прибыль от производства стали теперь остается у вас)

Уменьшение зависимости от внешней среды (те предприятия которые были внешними по отношению к вам и от которых вы зависели – теперь внутренние и вы от них не зависите больше)

Минусы вертикальной интеграции

Вхождение в новый рынок (рынок производства стали в нашем примере) требует опыта работы на этом рынке, а у вас его нет.

Увеличение зависимости от внешней среды (ваш завод по производству стали тоже зависит от своих поставщиков).

Горизонтальная интеграция – взятие под контроль или поглощение фирмы, находящеюся в той же отрасли промышленности и на той же ступени производства, что и поглощающая фирма.Пример: вы производите автомобили и ваши соседи производят автомобили. После горизонтальной интеграции остается только 1 фирма производящая и те и другие автомобили.

Плюсы горизонтальной интеграции

Снижение издержек за счет выбрасывания дублирующих процессов. Например вместо 2 маркетинговых центров теперь можно держать 1

Снижение издержек за счет эффекта массовости. Теперь мы можем просить больше скидок у производителей стали, потому что заказывать мы стали больше.

Снижение издержек за счет обмена опытом. Совместив ваше и соседское ноу хау вы безусловно сможете сэкономить больше

Снижение издержек за счет уменьшение конкуренции.

Минусы горизонтальной интеграции

Снижение уровня диверсификации

Недовольство коллектива при изменении организационной структуры предприятия. А OBS обязательно изменится, ведь вы как минимум будете выбрасывать дублирующие процессы

Техническое перевооружение, применения современного оборудования на производстве.

Техническое перевооружение

Комплекс мероприятий по повышению технико-экономического уровня отдельных производств, цехов и участков на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены устаревшего и физически изношенного оборудования новым, более производительным, а тж. по совершенствованию общезаводского хозяйства и вспомогательных служб. Т. п. действующих предприятий осуществляется по проектам и сметам на отдельные объекты или виды работ, разрабатываемым на основе единого технико-экономического обоснования и в соответствии с планом повышения технико-экономического уровня отрасли, как правило, без расширения производственных площадей. Целью Т.п. действующих предприятий является всемерная интенсификация производства, увеличение производственных мощностей, выпуска продукции и улучшение ее качества при обеспечении роста производительности труда и сокращения рабочих мест, снижения материалоемкости и себестоимости продукции, экономии материальных и топливно-энергетических ресурсов, улучшения других технико-экономических показателей работы предприятия в целом.

Основные производственные фонды, фондоемкость и фондоотдача, активные и пассивные основные производственные средства.

Основные фонды промышленного предприятия объединения представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом, длительно участвующих в процессе производства в неизменной натуральной форме и переносящие свою стоимость на изготовленную продукцию по частям по мере износа.

Фондоотдача.Эффективность использования основных фондов характеризует показатель фондоотдачи, рассчитываемый как отношение объема выпуска продукции за год (на уровне предприятия) к среднегодовой полной стоимости основных фондов. На уровне же отраслей в качестве показателя продукции используется выпуск или валовая добавленная стоимость, а на уровне экономики в целом — стоимость валового внутреннего продукта.

Фондоотдача это объем выпущенной продукции деленный на среднюю сумму промышленно-производственных основных фондов по первоначальной стоимости.

![]()

Фондоемкость является обратной величиной от фондоотдачи. Она характеризует сколько основных производственных фондов приходится на 1 рубль произведенной продукции.

Фондоемкость это средняя сумма промышленно производственных основных фондов по первоначальной стоимости деленная на объем выпущенной продукции.

![]()

Снижение фондоемкости означает экономию труда. Величина фондоотдачи показывает сколько продукции получено с каждого рубля, вложенного в основные фонды, и служит для определения экономической эффективности использования действующих основных производственных фондов.

Величина фондоемкости показывает, сколько средств нужно затратить на основные фонды, чтобы получить необходимый объем продукции.

Таким образом — фондоемкость показывает, сколько основных фондов приходится на каждый рубль выпущенной продукции. Если использование основных фондов улучшается, то фондоотдача должна повышаться, а фондоемкость — уменьшаться.

В зависимости от степени непосредственного воздействия на предметы труда и производственную мощность предприятия основные производственные фонды подразделяют на активные и пассивные. К активной части основных фондов относят машины и оборудование, транспортные средства, инструменты. К пассивной части основных фондов относят все остальные группы основных фондов. Они создают условия для нормальной работы предприятия.

Оборотные средства и фонды обращения, элементы оборотных средств

Оборотные производственные фонды представляют собой минимально необходимые для выполнения производственной программы запасы сырья, основных материалов, покупных полуфабрикатов и комплектующих изделий, вспомогательных материалов, топлива, запасных частей для ремонта, малоценных и быстроизнашивающихся предметов, а также незавершенного производства.

Фонды обращения, хотя и не участвуют непосредственно в процессе производства, но необходимы для обеспечения единства производства и обращения. Характер и сфера их функционирования создают предпосылки для выделения их в самостоятельное понятие «фонды обращения».

Фонды обращения состоят из запасов готовой продукции на складе предприятия, товаров, отгруженных потребителям, и остатков денежных средств на счетах в банке и в кассе предприятия.

Оборотные производственные фонды и фонды обращения тесно связаны между собой. Их движение имеет одинаковый характер и составляет единый процесс кругооборота фондов предприятия.

При этом происходит постоянная и закономерная смена форм авансированной стоимости: из денежной она превращается в товарную, затем в производственную и снова в товарную и денежную. Таким образом, возникает объективная необходимость авансирования средств для обеспечения непрерывного движения оборотных производственных фондов и фондов обращения в целях создания необходимых производственных запасов, задела незавершенного производства, готовой продукции и условий для ее реализации.

Оборотные средства представляют собой авансированную в денежной форме стоимость для образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих непрерывность процесса производства и своевременность осуществления расчетов. Наличие оборотных средств в минимально необходимых размерах, обеспечивающих нормальную производственную и коммерческую деятельность предприятия, является непременным условием успешного выполнения ими своих функций.

Элементами оборотных средств являются: сырье, основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо и горючее; тара и тарные материалы; запчасти для ремонта; инструменты, хозинвентарь и другие быстроизнашивающиеся предметы; незавершенное производство и полуфабрикаты собственного производства; расходы будущих периодов; готовая продукция; товары отгруженные; денежные средства; дебиторы; прочие.

Моральный и физический износ основных средств

При физическом износе происходит утрата основными фондами их потребительской стоимости, т.е. ухудшение техническо-экономических и социальных характеристик под воздействием процесса труда, сил природы, а также вследствие их неиспользования. При значительной доле устаревших основных фондов экономика несёт существенные потери: во-первых, старение зданий, сооружений и оборудования требует увеличения вложенных средств в капитальный ремонт; во-вторых, старая техника зачастую ухудшает качество продукции и услуг, и из-за технической отсталости возникает убыточность производства.

Коэффициент физического износа (Иф) по сроку службы определяется по формуле

Иф = Тф/Тн*100% где Тф - количество лет, фактически отработанных машиной;

Тн - нормативный срок службы.

Коэффициент физического износа (Иф) по объему работ определяется по формуле

Иф = (Тф * Пф)/(Тн * Пн) *100%, где Пф - среднее количество продукции, фактически выработанной за год;

Пн- годовая производственная мощность (или нормативная производительность) оборудования.

Моральный износ характеризуется, прежде всего, тем, что он наступает до физического износа, т.е. основные фонды физически можно использовать, но экономически уже не эффективны.

Моральный износ бывает двух видов: Первый вид - уменьшение стоимости машин или оборудования вследствие удешевления их воспроизводства в современных условиях. В этом случае относительная величина морального износа (И) рассчитывается по формуле

Им1 = (Фп - Фв)/Фп где Фп, Фв - соответственно первоначальная и восстановительная стоимости основных фондов.

Моральный износ второго вида обусловлен созданием и внедрением в производство более производительных и экономичных видов машин и оборудования. Он определяется по формуле

Им2 = (Пс * Пу) / Пс где Пс, Пу - производительность (или производственная мощность) современной и устаревшей машин.

Оценка производственной мощности фирмы

Под производственной мощностью предприятия понимается максимально возможный выпуск продукции в номенклатуре и ассортименте планового года, при полном использовании производственного оборудования с учётом намечаемых мероприятий по внедрению передовой технологии производства и научной организации труда. Экономическое обоснование производственной мощности - важнейший инструмент планирования промышленного производства. Иными словами, это потенциальная возможность валового выпуска промышленной продукции.

Производственная мощность предприятия определяется по мощности ведущих цехов, участков, агрегатов. К ведущим относятся цеха, участки, агрегаты, в которых выполняются основные наиболее трудоёмкие процессы и операции по изготовлению изделий и полуфабрикатов.

Наличие узких мест на промежуточных стадиях производственного процесса не должно учитываться в расчётах производственной мощности предприятия. Под узким местом понимается несоответствие производственной мощности отдельных цехов, участков, агрегатов возможности ведущего оборудования.

Инфляция, номинальный и реальный рост экономических показателей.

Инфля́ция (лат. Inflatio — вздутие) — повышение общего уровня цен на товары и услуги.При инфляции за одну и ту же сумму денег по прошествии некоторого времени можно будет купить меньше товаров и услуг, чем прежде. В этом случае говорят, что за прошедшее время покупательная способность денег снизилась, деньги утратили часть своей реальной стоимости.

Себестоимость продукции, калькуляция себестоимости, условно-переменные и условно-постоянные составляющие затрат, прямые и косвенные издержки

«Себестоимость — это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию»

В экономической науке и для прикладных задач выделяется несколько типов себестоимости:

Полная себестоимость (средняя) — соотношение полных издержек к объему производства;

Предельная себестоимость — это себестоимость каждой последующей произведенной единицы продукции;

Виды себестоимости:

Себестоимость по статьям калькуляции (распределение затрат для составления себестоимости по статьям учета);

Себестоимость по элементам затрат.

Задача калькулирования – определить издержки, которые приходятся на единицу их носителя, т.е. на единицу продукции (работ, услуг), предназначенной для реализации, а также для внутреннего потребления.В зависимости от целей калькулирования различают плановую, сметную и фактическую калькуляции. Все они отражают расходы на производство и реализацию единицы конкретного вида продукции в разрезе калькуляционных статей.

Переменные - это издержки, которые имеют тенденцию изменяться пропорционально объему производства. Типичными примерами переменных издержек являются выплаты за использование различных средств производства, то есть сырья и прямого труда.

В свою очередь постоянные издержки - это те, которые не изменяются в зависимости от объема производства, а задают его определенный уровень. В качестве примеров постоянных издержек можно привести арендную плату, коммунальные платежи, амортизацию оборудования.

В реальной хозяйственной деятельности чистых примеров абсолютно переменных (прямая линия с заданным коэффициентом наклона) или абсолютно постоянных (строго горизонтальная линия) издержек практически не бывает.

По степени зависимости от объема производства затраты делятся на условно - переменные (пропорциональные) и условно-постоянные (непропорциональные). При росте объема выпуска в натуральном выражении условно-переменные расходы увеличиваются пропорционально, не и меняясь при этом в расчете на каждое изделие. Условно-постоянные наоборот - при росте объема выпуска в натуральном выражении не изменяются (т.е. не зависят от роста объема), но уменьшаются при расчете на одно изделие.

Условно-постоянные расходы (амортизация, аренда помещений, налог на имущество, повременная оплата труда рабочих, зарплата и страхование административно-хозяйственного аппарата) остаются стабильными при изменении объема производства, а условно-переменные (сдельная зарплата производственных рабочих, сырье, материалы, технологическое топливо, электроэнергия) изменяются пропорционально объему производства продукции.

Ликвидность активов предприятия

Ликви́дность (от лат. liquidus — жидкий, перетекающий) — экономический термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидный — обращаемый в деньги.

Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является. Для товара ликвидности будет соответствовать скорость его реализации по номинальной цене.

Активы предприятия отражаются в бухгалтерском балансе и имеют разную ликвидность (по убыванию):

денежные средства на счетах и в кассах предприятия

банковские векселя, государственные ценные бумаги

текущая дебиторская задолженность, займы выданные, корпоративные ценные бумаги (акции предприятий, котирующихся на бирже, векселя)

запасы товаров и сырья на складах

машины и оборудование

здания и сооружения

незавершённое строительство

Коэффициенты ликвидности

Текущая ликвидность

Коэффициент текущей ликвидности или коэффициент покрытия (англ. Currentratio, CR) — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании (форма № 1).

![]()

где: Ктл — коэффициент текущей ликвидности;

ОА — оборотные активы;

ДЗд — долгосрочная дебиторская задолженность;

ЗУ — задолженность учредителей по взносам в уставный капитал;

КО— краткосрочные обязательства.

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия.

Быстрая ликвидность

Коэффициент быстрой (срочной) ликвидности (англ. Quickratio, Acidtest, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы так как при их вынужденной реализации убытки будут максимальными среди всех оборотных средств.

Абсолютная ликвидность

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и приравненные к ним средства.

Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства

или

Кал = (Денежные средства + краткосрочные финансовые вложения) / (Краткосрочные пассивы — Доходы будущих периодов — Резервы предстоящих расходов)

Считается, что нормальным значение коэффициента должно быть не менее 0,2, т.е каждый день потенциально могут быть оплачены 20% срочных обязательств

Управление запасами, положительные и отрицательные эффекты от содержания запасов.

Рассмотрим отрицательные последствия наличия запаса в организации. Прежде чем приступить к этому, следует отметить, что запасом являются товарно-материальные ценности, ожидающие потребления, то есть, не вовлеченные в процесс грузопереработки или потребления, находящиеся в ожидании своего использования. Поэтому запас как в производственных, так и в коммерческих (в том числе, и в оптовых предприятиях) может быть исключен из повседневной практики в разрезе текущей и оставлен в объёме страховой (гарантийной) составляющей. Отрицательные последствия наличия запаса в организации, таким образом, являются объективно присущими явлению запаса вообще, а не только ситуации, связанной с чрезмерно высоким уровнем запаса.

Положительная точка зрения на запас актуальна в условиях нестабильной и агрессивной внешней и внутренней среды менеджмента. Отрицательная точка зрения на запас реализуема без потерь лишь в условиях стабильного, хорошо отлаженного бизнеса.

Оплата труда, формы и их влияниена производственный процесс.

Оплата труда. Заработная плата является формой вознаграждения за труд и важным стимулом работников фирмы, выполняя воспроизводственную, стимулирующую (мотивационную), социальную и учетную функции.

По способу формирования основной заработной платы выделяют тарифные и бестарифные системы оплаты труда. Тарифные системы оплаты труда строятся на основе различных тарифных сеток и на базе единой тарифной сетки.

На большинстве предприятий действуют две основные формы оплаты труда — повременная и сдельная. Повременной формой оплаты труда называется такая форма, при которой заработная плата работникам начисляется по установленной тарифной ставке или окладу за фактически отработанное на производстве время. Исходя из механизма оплаты повременная форма стимулирует, прежде всего, повышение квалификации работающих и укрепление дисциплины труда. Повременная форма оплаты труда обычно применяется в следующих случаях:

если рабочий не может оказывать непосредственного влияния на увеличение выпуска продукции, который определяется, прежде всего, производительностью машины, аппарата или агрегата;

если отсутствуют количественные показатели выработки, необходимые для установления сдельной расценки;

при условии правильного применения норм труда.

Государственная поддержка малого предпринимательства, УСН

Государственная поддержка малого предпринимательства осуществляется по следующим направлениям:

формирование инфраструктуры поддержки и развития малого предпринимательства;

создание льготных условий использования субъектами малого предпринимательства государственных финансовых, материально-технических и информационных ресурсов, а также научно-технических разработок и технологий;

установление упрощенного порядка регистрации субъектов малого предпринимательства, лицензирования их деятельности, сертификации их продукции, представления государственной статистической и бухгалтерской отчетности;

поддержка внешнеэкономической деятельности субъектов малого предпринимательства, включая содействие развитию их торговых, научно-технических, производственных, информационных связей с зарубежными государствами;

организация подготовки, переподготовки и повышения квалификации кадров для малых предприятий.

Федеральные органы исполнительной власти в пределах своих полномочий при проведении политики, направленной на государственную поддержку малого предпринимательства:

разрабатывают предложения по совершенствованию законодательства Российской Федерации в области государственной поддержки малого предпринимательства;

проводят анализ состояния малого предпринимательства и эффективности применения мер по его государственной поддержке, подготавливают прогнозы развития малого предпринимательства и предложения по приоритетным направлениям и формам его государственной поддержки, представляют указанные предложения в Правительство Российской Федерации;

организуют разработку и реализацию Федеральной программы государственной поддержки малого предпринимательства, обеспечивают участие субъектов малого предпринимательства в реализации государственных программ и проектов, а также в поставках продукции и выполнении работ (услуг) для федеральных нужд;

подготавливают предложения об установлении для субъектов малого предпринимательства льгот по налогообложению и иных льгот, а также об использовании средств федерального бюджета и специализированных внебюджетных фондов Российской Федерации для поддержки малого предпринимательства;

оказывают содействие органам исполнительной власти субъектов Российской Федерации при разработке и реализации мер по поддержке малого предпринимательства;

координируют деятельность федеральных специализированных организаций с государственным участием, осуществляющих поддержку малого предпринимательства.

Упрощённая система налогообложения (УСН) — особый вид налогового режима, ориентированный на снижение налогового бремени в организациях малого бизнеса и облегчение ведения бухгалтерского учёта.

Статьей 346.20 НК РФ устанавливаются следующие налоговые ставки по единому налогу:

6 %, если объектом налогообложения являются доходы,

15%, если объектом налогообложения являются доходы, уменьшенные на величину расходов. С 1 января 2009 года законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков.

Порядок исчисления налоговой базы

Объектом налогообложения признаются:

Доходы

Доходы, уменьшенные на величину расходов.

Для сохранения УСН доходы за 2011 год не должны превышать - 60 млн. рублей

Понятие производственной трудоемкости.

Трудоемкость — это затраты рабочего времени на производство единицы продукции. В зависимости от состава включаемых в нее трудовых затрат различают технологическую трудоемкость, трудоемкость обслуживания производства, производственную трудоемкость и трудоемкость управления производством.

Производственная трудоемкость (Тпр) представляет собой затраты труда рабочих (основных и вспомогательных) и рассчитывается по формуле

![]()

где Ттехн — технологическая трудоемкость, в которую входят все затраты труда основных рабочих, как сдельщиков, так и повременщиков;

Тоб — трудоемкость обслуживания производства, определяемая затратами труда вспомогательных рабочих.

Полная трудоемкость (Тп) представляет собой затраты труда всех категорий ППП и определяется по формуле

Тп = Т техн + Тоб + Ту,

где Ту — трудоемкость управления производством, включающая затраты труда ИТР, служащих, МОП и охраны.

Под полной трудоемкостью единицы продукции (Тд) понимается сумма всех затрат живого труда на изготовление единицы продукции, измеряемая в человеко-часах:

![]()

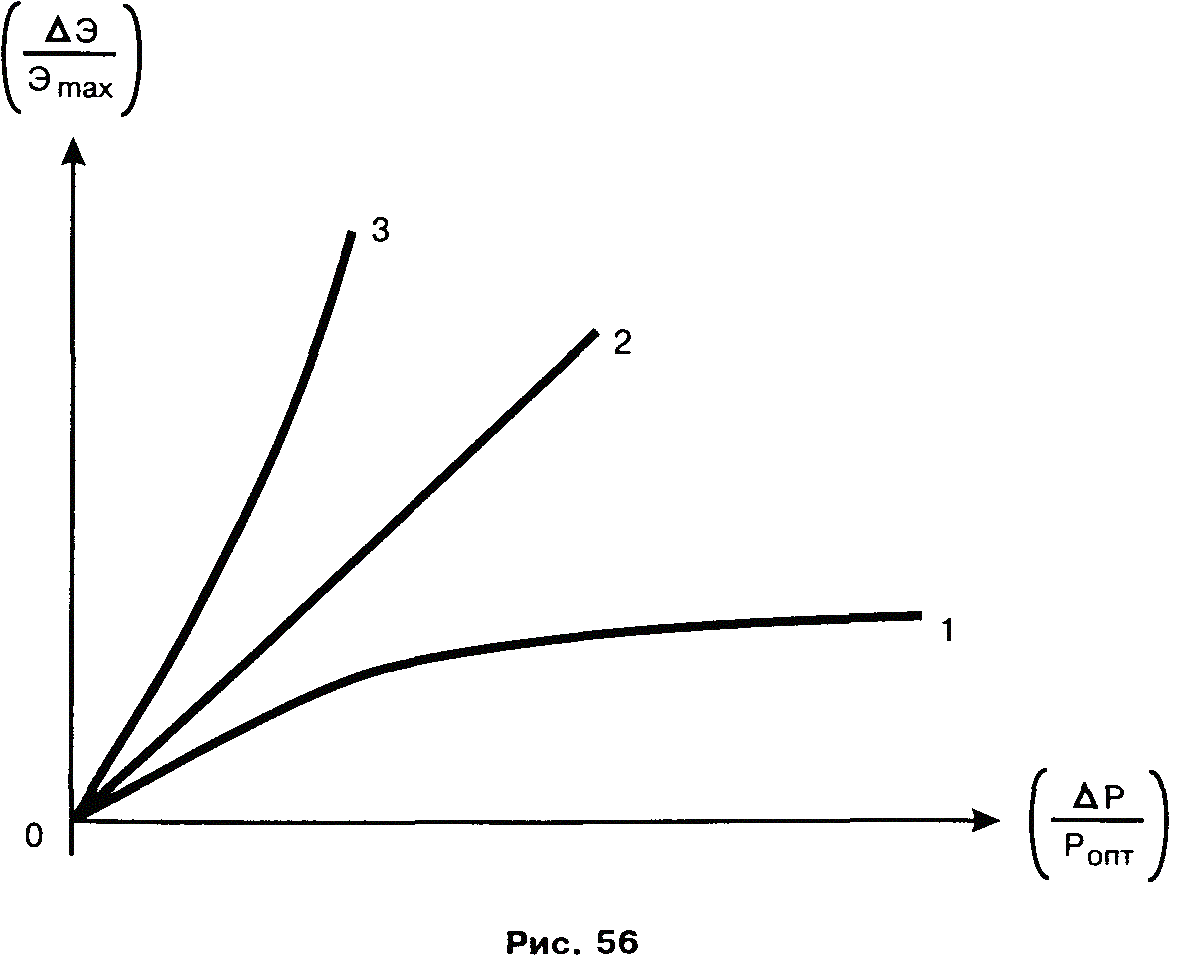

Интенсивный и экстенсивный способ развития предприятия.

Экстенсивное развитие предприятия представляет собой увеличение производства за счет простого количественного расширения самих факторов производства, т.е. увеличения числа работников без повышения квалификации, расширения потребления материальных ресурсов без улучшения эффективности их использования, за счет роста капиталовложений без улучшения технологий. При этом производительность (эффективность) факторов производства не меняется.

Интенсивный путь развития представляет собой рост производства за счет более эффективного использования факторов производства, т.е. за счет внедрения новых, более эффективных технологий посредством обновления основных фондов, за счет улучшения организации производства (новая структура хозяйственных связей, управления и кооперации и т.д.), за счет совершенствования использования основных, оборотных фондов, ускорения их оборачиваемости, амортизации, за счет повышения квалификации рабочей силы и совершенствования научной организации труда. Производительность увеличивается, снижается материалоемкость и трудоемкость основного производства, что влияет на повышение прибыли и рентабельности.

кривая 1 показывает, что организация развивается по экстенсивному пути (прирост эффекта меньше, чем наращивание ресурсного обеспечения работ);

кривая 3 показывает, что организация развивается по интенсивному пути (прирост эффекта больше, чем наращивание ресурсного обеспечения работ);

прямая 2 — пограничная ситуация (равномерные прирост эффекта и ресурсов).

Механизм начисления налогов, НДС.

Налог на добавленную стоимость (НДС) – косвенный налог на потребление, который взимается практически со всех видов товаров и таким образом ложится на плечи конечного потребителя. На территории РФ, НДС введен в 1991г. Сегодня его доля достигает 48% от всех налоговых доходов бюджета. Сумма НДС, предназначенная к уплате в бюджет, рассчитывается вычетом из суммы налога, исчисленными со всей суммы реализованных налогоплательщиком товаров и налогом уплаченным поставщикам за приобретенный товар, сырьё, материалы, работы, услуги. Таким образом, если продажная цена товара ниже, или равна цене его приобретения, то уплачивать налог не придётся, т.к. отсутствует добавленная стоимость. Более того, в соответствии с п.1 ст. 176 НК РФ, если по итогам налогового периода сумма налоговых вычетов превышает общую сумму начисленного налога, то полученная разница подлежит возмещению (зачету, возврату) налогоплательщику. Налогом с продаж облагается вся поступившая выручка, а НДС за редким исключением, только добавленная стоимость (наценка).

Спрос, эластичность спроса и ее значение для выбора эффективной ценовой политики.

Спрос — это количество товаров (работ, услуг), которое потребители готовы и желают приобрести по данной цене, в данный период и на определенном рынке.

Для количественного измерения колебаний спроса и предложения под воздействием различных факторов используется понятие эластичности. Эластичность дает представление о том, в какой степени изменение цены воздействует на уровень спроса.

Степень ценовой эластичности измеряется на основе коэффициента эластичности (Кэ):

![]()

где Q1 — объем продаж по прежним ценам;

Q2 — объем продаж по новым ценам;

Р1— прежняя цена изделия;

Р2— новая цена изделия.

Можно выделить три варианта зависимости объема спроса от колебания рыночных цен:

Неэластичный спрос имеет место в том случае, если приобретаемое количество товара увеличивается меньше чем на 1 процент на каждый один процент снижения его цены.

Увеличение приобретаемого товара больше чем на 1% и снижение его цены на 1%. Данный вариант характеризует понятие эластичности спроса.

Приобретаемое количество товара возрастает вдвое вследствие снижения его цены в два раза. Данная характеристика вводит понятие единичной эластичности.

![]()

ΔQ — изменение величины спроса;

ΔP — изменение рыночной цены на товар;

Факторы эластичности спроса

Среди основных факторов, определяющих эластичность спроса по цене можно выделить следующие:

наличие и доступность товаров-заменителей на рынке (если не существует хороших заменителей какого-либо товара, то риск снижения спроса из-за появления его аналогов минимален);

временной фактор (рыночный спрос имеет тенденцию быть более эластичным в долгосрочном периоде и менее эластичным в краткосрочном);

доля расходов на товар в потребительском бюджете (чем выше уровень расходов на товар относительно доходов потребителя, тем чувствительнее будет спрос на изменения цены);

степень насыщения рынка рассматриваемым товаром (если рынок насыщен каким-либо товаром, например, холодильниками, то маловероятно, что производители смогут существенно стимулировать свой сбыт путем снижения цен, и наоборот, если рынок ненасыщен, то снижение цен может вызвать значительное увеличение спроса);

разнообразие возможностей использования данного товара (чем больше различных областей использования имеет товар, тем более эластичен спрос на него. Это связано с тем, что рост цены уменьшает область экономически оправданного использования данного товара. Напротив, уменьшение цены расширяет сферу его экономически оправданного применения. Этим объясняется тот факт, что спрос на универсальное оборудование, как правило, эластичнее спроса на специализированные приборы);

важность товара для потребителя (если товар является необходимым в повседневной жизни (зубная паста, мыло, услуги парикмахера), то спрос на него будет неэластичным к изменению цены.Товары, которые не столь важны для потребителя и приобретение которых может быть отложено, характеризуется большей эластичностью).

Факторы неэластичности спроса

Чувствительность различных групп потребителей к цене на один и тот же товар может существенно отличаться.

Потребитель будет нечувствителен к цене при следующих условиях:

Потребитель придает большое значение характеристикам товара (спрос неэластичен по цене, если "выход из строя" или "обманутые ожидания" ведут к значительным потерям или неудобствам.Чтобы не попасть в такую ситуацию человек вынужден переплачивать за качество товара и приобретать те моделил, которые хорошо себя зарекомендовали);

Потребитель желает иметь товар, сделанный на заказ, и готов платить за это (если покупатель желает приобрести товар, сделанный в соответствии с его индивидуальными потребностями, то он часто становится привязанным к производителю и готов оплачивать более высокую цену, как плату за хлопоты.Позже производитель может повысить цену на свои услуги без особого риска потерять покупателя)

Потребитель имеет значительную экономию от использования конкретного товара или услуги (если товар или услуга позволяют сэкономить время или деньги, то спрос на такой товар неэластичен)

Цена товара мала по сравнению с бюджетом потребителя (при низкой цене товара покупатель не утруждает себя походами по магазинам и тщательным сравнением товаров)

Потребитель плохо информирован и делает не лучшие покупки.

Финансовый анализ деятельности компании: оценка финансовой устойчивости, риска, автономии.

Финансовая устойчивость предприятия — такое состояние его финансовых ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

При анализе хозяйственной деятельности предприятия, во время проведения финансового анализа, для определения уровня финансовой устойчивости и независимости используют коэффициент автономии.

Коэффициент автономии (коэффициент финансовой независимости) определяется как отношение собственного капитала к сумме всех средств (сумма капитала и резервов, краткосрочных пассивов и долгосрочных обязательств), авансированных предприятию (или отношение величины собственных средств к итогу баланса предприятия).

Коэффициент автономии (коэффициент концентрации собственного капитала, коэффициент собственности) - характеризует долю собственности владельцев предприятия в общей сумме авансированных средств. Чем выше значение коэффициента, тем финансово более устойчиво и независимо от внешних кредиторов предприятие.

Нормативное значение для данного показателя равно 0,6 (в зависимости от отрасли, структуры

капитала и т.д. может изменяться).

Коэффициент автономии имеет большое значение для инвесторов и кредиторов, т.к. чем выше значение коэффициента, тем меньше риск потери инвестиции и кредитов.

Под риском следует понимать следствие действия либо бездействия, в результате которого существует реальная возможность получения неопределенных результатов различного характера, как положительно, так и отрицательно влияющих на финансово-хозяйственную деятельность предприятия.

Краткое определение рисков

Региональный - характеризует особенности региона, в котором планируется или уже осуществляется финансово-хозяйственная деятельность предприятия.

Природно-естественный - обусловлен негативным влиянием стихийных сил природы.

Политический - характеризует возможность изменения общественно-политического климата в стране и регионе, а так же перспективы развития.

Законодательный- обусловлен возможностью резкого изменения различных законодательных актов, влияющих на финансово-хозяйственную деятельность предприятия.

Транспортный- характеризует вероятность потери активов (имущества, оборудования и т. п.) при перевозке или транспортировке.

Организационный - обусловлен внутренними факторами, происходящими в внутри компании. Такими факторами могут быть стратегия фирмы, принципы деятельности, ресурсы и их использование, качество и уровень использования менеджмента и маркетинга.

Имущественный - характеризует степень вероятности потери имущества вследствие кражи, диверсии, халатности и т. п.

Личностный - возникает в том случае, когда от конкретного человека, его деловых и моральных качеств зависят конечные результаты финансово-хозяйственной деятельности. Особенно актуален данный вид риска при принятии серьезных решений при заключении контрактов, выполнении специальных заданий, при подборе руководителя и формировании рабочих групп.

Маркетинговый - характеризует условия рынка (спрос, предложение, цены), в котором осуществляется финансово-хозяйственная деятельность оператора, а так же процесс реализации услуг мобильной связи.

Производственный - обусловлен освоением новой техники, технологии и осуществлением производственной деятельности.

Расчетный - характеризует вероятность финансовых потерь в результате неправильно выбранного момента, формы и срока платежа.

Инвестиционный - обусловлен выбором вложения капитала с целью получения экономической выгоды в течение некоторого промежутка времени.

Валютный - характеризует влияние изменения курса валют на финансово-хозяйственную деятельность оператора.

Кредитный - характеризует обобщающее понятие всех рисков, связанных с процессом оценки заемщика.

Финансовый - характеризует анализ финансово-хозяйственной деятельности оператора на основе данных бухгалтерской отчетности

Ценообразование, составные части цены для продавца и потребителя.

Ценообразование — это комплексный процесс, в котором необходимо учитывать большое количество факторов: политику и задачи предприятия, результаты маркетинговых исследований, действия конкурентов, психологию потребителей, действующее законодательство и другие нормативно-правовые акты. Установление цен включает следующие этапы:

постановка задач ценообразования;

определение спроса;

определение издержек производства;

анализ цен и товаров конкурентов;

выбор метода ценообразования;

установление цены.

Оценка эффективности инвестиций, капитальные вложения.

Эффективность инвестиций

Под эффективностью инвестиций понимается получение экономического или социального результата на один рубль инвестиций.

Чаще всего критерием для определения величины экономической эффективности инвестиций, вложенных в основной капитал, в зарубежной практике является такой показатель, как норма чистой прибыли, определяемая по формуле:

Нч.п = ((Пч–И)*100)/И, где Нчп — норма чистой прибыли;

Пч — величина полученной чистой прибыли от вложения инвестиций в основной капитал;

И — величина инвестиций в основной капитал.

В отечественной практике для определения экономической эффективности инвестиций в основной капитал используются формулы:

Эи = П/К или Ток = К/П, где Эи — абсолютная эффективность инвестиций в основной капитал;

П — прибыль (бухгалтерская, чистая), полученная в результате вложения инвестиций в основной капитал;

К — инвестиции в основной капитал (капитальные вложения);

Ток — срок окупаемости капитальных вложений.

Эффективность инвестиций в основной капитал на макроуровне определяется из выражения:

Эн/х = ПНД/К, где Эн/х — эффективность инвестиций в основной капитал;

ПНД — прирост национального дохода за счет вложения инвестиций в основной капитал;

К — инвестиции в основной капитал.

Капитальные вложения

Капитальные вложения представляют собой основу для осуществления капитального строительства. Они могут быть направлены на:

новое строительство;

реконструкцию действующего предприятия;

техническое перевооружение производства;

расширение действующего предприятия или какого-либо другого объекта;

К новому строительству относится строительство комплекса объектов основного, подсобного и обслуживающего назначения вновь создаваемых предприятий и организаций, а также филиалов или отдельных производств на новых площадках по первоначально утвержденному проекту, которые после их ввода в эксплуатацию будут находиться на самостоятельном балансе.

Под реконструкцией действующих предприятий и организаций понимается полное или частичное переустройство существующих производств, цехов и других объектов, как правило, без расширения имеющихся зданий и сооружений основного назначения, связанное с совершенствованием производства и повышением его технико-экономического уровня в целях увеличения производственных мощностей.

Техническое перевооружение действующих предприятий и организаций – комплекс мероприятий по повышению технического уровня отдельных производств, цехов, участков на основе внедрения передовой техники и технологии, механизации и автоматизации производства, компьютеризации, модернизации и замены устаревшего, физически и морально изношенного оборудования новым, более производительным и экономичным, а также мероприятия по совершенствованию деятельности общезаводского хозяйства и вспомогательных служб.

Основная цель реконструкции и технического перевооружения — повышение эффективности производства через техническое перевооружение производства и, как следствие, за счет увеличения выпуска продукции, улучшения ее качества и снижения издержек производства

Раздел «Математическая экономика»

Состав математических моделей.

Математическая модель в общем смысле является, множеством символических математических объектов и отношений между ними. Математическая модель будет воспроизводить выбранные стороны развивающейся системы, если будут установлены правила соответствия, связывающие специфические объекты и отношения системы с определенными математическими объектами и отношениями. Модель это система, отражающая другую систему.

Сущность построения математической модели состоит в том, что реальная система упрощается, схематизируется и описывается с помощью того или иного математического аппарата. Можно выделить следующие основные этапы построения моделей.

Содержательное описание моделируемого объекта. Объекты моделирования описываются с позиций системного подхода. Исходя из цели исследования устанавливаются совокупность элементов, взаимосвязи между элементами, возможные состояния каждого элемента, существенные характеристики состояний и отношения между ними. Например, фиксируется, что если значение одного параметра возрастает, то значение другого — убывает и т.п.

Формализация операций. Формализация сводится в общих чертах к следующему. На основе содержательного описания определяется исходное множество характеристик системы. Для выделения существенных характеристик необходим хотя бы приближенный анализ каждой из них. При проведении анализа опираются на постановку задачи и понимание природы исследуемой системы. После исключения несущественных характеристик выделяют управляемые и неуправляемые параметры и производят символизацию. Затем определяется система ограничений на значения управляемых параметров. Если ограничения не носят принципиальный характер, то ими пренебрегают.

Если при качественном анализе вида функции полезности окажется, что ее нельзя считать пороговой (монотонной), прямая оценка эффективности решений через показатели исхода операции неправомочна. Необходимо определять функцию полезности и уже на ее основе вести формирование критерия эффективности и целевой функции.

В целом замена содержательного описания формальным — это итеративный процесс.

Проверка адекватности модели. Требование адекватности находится в противоречии с требованием простоты, и это нужно учитывать при проверке модели на адекватность. Исходный вариант модели предварительно проверяется по следующим основным аспектам:

Все ли существенные параметры включены в модель?

Нет ли в модели несущественных параметров?

Правильно ли отражены функциональные связи между параметрами?

Правильно ли определены ограничения на значения параметров?

Для проверки рекомендуется привлекать специалистов, которые не принимали участия в разработке модели. Они могут более объективно рассмотреть модель и заметить ее слабые стороны, чем ее разработчики. Такая предварительная проверка модели позволяет выявить грубые ошибки. После этого приступают к реализации модели и проведению исследований. Полученные результаты моделирования подвергаются анализу на соответствие известным свойствам исследуемого объекта. Для установления соответствия создаваемой модели оригиналу используются следующие пути:

сравнение результатов моделирования с отдельными экспериментальными результатами, полученными при одинаковых условиях;

использование других близких моделей;

сопоставление структуры и функционирования модели с прототипом.

Главным путем проверки адекватности модели исследуемому объекту выступает практика. Однако она требует накопления статистики, которая далеко не всегда бывает достаточной для получения надежных данных. Для многих моделей первые два приемлемы в меньшей степени. В этом случае остается один путь: заключение о подобии модели и прототипа делать на основе сопоставления их структур и реализуемых функций. Такие заключения не носят формального характера, поскольку основываются на опыте и интуиции исследователя.

По результатам проверки модели на адекватность принимается решение о возможности ее практического использования или о проведении корректировки.

Корректировка модели. При корректировке модели могут уточняться существенные параметры, ограничения на значения управляемых параметров, показатели исхода операции, связи показателей исхода операции с существенными параметрами, критерий эффективности. После внесения изменений в модель вновь выполняется оценка адекватности.

Оптимизация модели. Сущность оптимизации моделей состоит в их упрощении при заданном уровне адекватности. Основными показателями, по которым возможна оптимизация модели, выступают время и затраты средств для проведения исследований на ней. В основе оптимизации лежит возможность преобразования моделей из одной формы в другую. Преобразование может выполняться либо с использованием математических методов, либо эвристическим путем.

2. Виды математических моделей и их классификация.

Формальная классификация моделей основывается на классификации используемых математических средств. Часто строится в форме дихотомий. Например, один из популярных наборов дихотомий [9]:

Линейные или нелинейные модели[10];

Сосредоточенные или распределённые системы[11];

Детерминированные или стохастические[12];

Статические или динамические[12];

Дискретные или непрерывные [12].

и так далее. Каждая построенная модель является линейной или нелинейной, детерминированной или стохастической, … Естественно, что возможны и смешанные типы: в одном отношении сосредоточенные (по части параметров), в другом — распределённые модели и т. д.

Наряду с формальной классификацией, модели различаются по способу представления объекта:

Структурные или функциональные модели

Структурные модели представляют объект как систему со своим устройством и механизмом функционирования. Функциональные модели не используют таких представлений и отражают только внешне воспринимаемое поведение (функционирование) объекта. В их предельном выражении они называются также моделями «чёрного ящика»[13] Возможны также комбинированные типы моделей, которые иногда называют моделями «серого ящика».

Необходимо отметить, что опять же единой классификации экономико-математических моделей сейчас не существует, выделяют более десяти основных признаков их классификации (11,18). Рассмотрим некоторые из них:

1. по общему целевому назначению:

теоретико-аналитические (используются при изучении общих свойств и закономерностей экономических процессов).

прикладные (применяемые в решении конкретных экономических задач).

2 . по степени агрегирования объектов в моделировании:

макроэкономические (отражающие функционирование экономики как единого целого).

Микроэкономические (модели, связанные, как правило, с такими звеньями экономики, как предприятия и фирмы).

по конкретному предназначению (т.е. по цели создания и применения):

балансовые модели (выражающие требование соответствия наличия ресурсов и их использования).

трендовые модели (в них развитие моделируемой экономической системы отражается через тренд (длительную тенденцию) её основных показателей)

оптимизационные (предназначены для выбора наилучшего варианта из определённого числа вариантов производства, распределения или потребления)

имитационные (предназначены для использования в процессе машинной имитации изучаемых систем или процессов) и др.

по типу информации:

аналитические (построенные на априорной информации).

идентифицируемые (построенные на апостериорной информации).

по учёту фактора времени:

статические (в них все зависимости отнесены к одному моменту времени).

динамические (описывают экономические системы в развитии).

по учёту фактора неопределённости:

детерминированные (если в них результаты на выходе однозначно определяются управляющими воздействиями).

стохастические (если при задании на входе модели определённой совокупности значений на её выходе могут получаться различные результаты в зависимости от действия случайного фактора).

по типу математического аппарата, используемого в модели:

матричные модели

модели линейного и нелинейного программирования

корреляционно-регрессионные модели

модели теории массового обслуживания

модели сетевого планирования и управления

модели теории игр и др.

по типу подхода к изучаемым социально-экономическим системам:

дескриптивные (модели, предназначенные для описания и объяснения, фактически наблюдаемых явлений или для прогноза этих явлений).

нормативные (при нормативном подходе интересуются не тем, каким образом устроена и развивается экономическая система, а как она должна быть устроена и как должна действовать в смысле определённых критериев).