Метод оцінки майбутнього чистого грошового потоку (доходовий):

Два різновиди:

А) Оцінка при незмінному обсязі чистого грошового потоку:

Вцмк = ЧГП / НКгп,

НКгп = Да / Цр.a,

де Вцмк – вартість цілісного майнового комплексу;

ЧГП – сума чистого грошового потоку;

НКгп – норма капіталізації грошового потоку;

Дa – дохід по акції;

Цр.a – поточна ринкова ціна акцій даного підприємства.

Б) Оцінка при коливанні грошового потоку в часі:

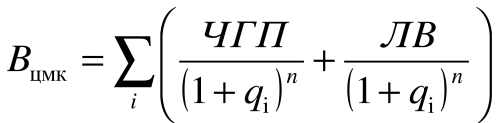

![]() ,або

,або

,

,

де ЛВ – прогнозна ліквідаційна вартість ЦМК в кінці періоду його експлуатації;

q – ставка дисконтування ЧГП в і-тому періоді;

n – загальна тривалість періоду експлуатації ЦМК.

Як бачимо, всі ці методи можуть бути згруповані в такі групи:

майнові (балансовий та вартості заміщення) – вони визначають мінімальну ціну продажу підприємства;

доходові – визначають максимально допустиму з точки зору індивідуального інвестора інвестиційну вартість підприємства, при якій забезпечується окупність витрат на придбання та отримання необхідної норми прибутку;

аналогові визначають найбільш ймовірну вартість купівлі-продажу підприємства.

7. Управління оборотними активами підприємства: запасами, дебіторською заборгованістю, грошовими активами

Політика управління оборотними активами:

1. Аналіз оборотних активів підприємства у попередньому періоді.

2. Визначення принципових підходів до формування оборотних активів підприємства.

3. Оптимізація обсягу оборотних активів.

4. Оптимізація співвідношення постійної та змінної частини оборотних активів.

5. Забезпечення необхідної ліквідності оборотних активів.

6. Забезпечення підвищення рентабельності оборотних активів.

7. Забезпечення мінімізації втрат оборотних активів в впроцесі їх використання.

8. Формування певних принципів фінансування окремих видів оборотних активів.

9. Оптимізація структури джерел фінансування оборотних активів.

Управління запасами.

Політика управління запасами представляє собою частину загальної полдітики управління оборотними активами, яка полягає в оптимізації загального розміру і структури запасів товарно-матеріальних цінностей, мінімізації витрат по їх обслуговуванню та забезпеченні ефективного контролю за їх рухом.

Етапи формування політики управління запасами:

1. Аналіз запасів товаро-матеріальних цінностей у попередньому році.

2. Визначення цілей формування запасів.

3. Оптимізація розміру основних груп поточних активів.

4. Оптимізація загальної суми запасів товаро-матеріальних цінностей, які включаються в склад оборотних активів.

5. Побудова ефективних систем контролю за рухом запасів на підприємстві.

6. Реальне відображення у фінансовому обліку запасів товаро-матеріальних цінностей в умовах інфляції.

Управління дебіторською заборгованістю.

В сучасній практиці господарювання дебіторську заборгованість класифікують наступним чином:

- дебіторська заборгованість за товари, роботи і послуги термін оплати яких не настав;

- дебіторська заборгованість за товари, роботи і послуги несплачених своєчасно;

- дебіторська заборгованість за отриманими векселями;

- дебіторська заборгованість по розрахункам з бюджетом;

- дебіторська заборгованість по розрахункам з персоналом;

- інші види дебіторської заборгованості.

Політика управління дебіторською заборгованістю представляє собою частину загальної політики управління оборотними активами і маркетингової політики підприємства, спрямованої на розширення обсягів реалізації продукції.

Етапи формування політики управління дебіторською заборгованістю:

1. Аналіз дебіторської заборгованості підприємства у попередньому періоді.

2. Формування принципів кредитної політики відносно до покупців продукції.

3. Визначення можливої суми фінансових коштів, які інвестуються в дебіторську заборгованість по товарному та споживчому кредиту.

4. Формування системи кредитних умов.

5. Формування стандартів оцінки покупців і диференціація умов надання кредиту.

6. Формування процедури інкасації дебіторської заборгованості.

7. Забезпечення використання на рідприємстві сучасних форм фінансування дебіторської заборгованості.

8. Побудова ефективної системи контролюза рухом і своєчасною інкасацією дебіторської заборгованості.

Управління грошовими активами.

Види грошових авуарів:

1. Операційний або трансакційний залишок грошових коштів.

2. Страховий або резервний залишок грошових коштів.

3. Інвестиційний або спекулятивний залишок грошових коштів.

4. Компенсаційний залишок грошових активів.

Грошові активи підприємства, які забезпечують його платоспроможність:

1. Грошові активи в національній валюті:

- грошові кошти в касі;

- грошові кошти на розрахунковому рахунку;

- грошові кошти на спеціальних рахунках;

- грошові кошти в путі.

2. Грошові активи в іноземній валюті:

- валютні кошти на розрахунковому рахунку;

- валютні кошти на спеціальних рахунках;

- валютні кошти в путі.

3. Резервні грошові активи у формі короткострокових фінансових вкладень:

- резервні активи у формі короткострокових грошових інструментів;

- резервні активи у формі короткострокових фондових інструментів;

Етапи формування політики управління грошовими активами підприємства:

1. Аналіз грошових активів у попередньому періоді.

2. Оптимізація середнього залишку грошових активів.

3. Диференціація середнього залишку грошових активів у розрізі національної та іноземної валюти.

4. Вибір ефективних форм регулювання середнього залишку грошових активів.

5. Забезпечення рентабельного використання тимчасово вільного залишку грошових коштів.

6. Побудова ефективних систем контролю за грошовими активами підприємства.

Управління фінансуванням оборотного капіталу.

Політика фінансування оборотних активів представляє собою частину загальної політики управління його оборотними активами, яка полягає в оптимізації обсягу і складу фінансових джерел їх формування з позицій забезпечення ефективного використання власного капіталу та достатньої фінансової стійкості підприємства.

Етапи формування політики фінансування оборотних активів:

1. Аналіз стану фінансування оборотних активів підприємства у попередньому році.

2. Формування принципів фінансування оборотних активів підприємства.

3. Оптимізація обсягу поточного фінансування оборотних активів з урахуваннямформуємого фінансового циклу підприємства.

4. Оптимізація структури джерел фінансування оборотних активів підприємства.