14. Відповідальність посадових осіб органів управління акціонерного товариства. Заходи щодо забезпечення інформаційної прозорості в Кодексі корпоративної поведінки

Стаття 63. Відповідальність посадових осіб органів акціонерного товариства

1. Посадові особи органів акціонерного товариства повинні діяти в інтересах товариства, дотримуватися вимог законодавства, положень статуту та інших документів товариства.

2. Посадові особи органів акціонерного товариства несуть відповідальність перед товариством за збитки, завдані товариству своїми діями (бездіяльністю), згідно із законом.

3. У разі якщо відповідальність згідно із цією статтею несуть кілька осіб, їх відповідальність перед товариством є солідарною.

Стаття 78. Надання акціонерним товариством інформації

1. Акціонерне товариство забезпечує кожному акціонеру доступ до документів, визначених пунктами 1-3, 5-11, 13, 14, 16 і 17 частини першої статті 77 цього Закону

2. Протягом 10 робочих днів з дня надходження письмової вимоги акціонера корпоративний секретар, а в разі його відсутності - виконавчий орган акціонерного товариства зобов'язаний надати цьому акціонеру завірені підписом уповноваженої особи товариства та печаткою товариства копії відповідних документів, визначених частиною першою цієї статті. За надання копій документів товариство може встановлювати плату, розмір якої не може перевищувати вартості витрат на виготовлення копій документів та витрат, пов'язаних з пересиланням документів поштою.

Будь-який акціонер, за умови повідомлення виконавчого органу не пізніше ніж за п'ять робочих днів, має право на ознайомлення з документами, передбаченими частиною першою цієї статті, у приміщенні товариства за його місцезнаходженням у робочий час.

Виконавчий орган товариства має право обмежувати строк ознайомлення з документами товариства, але в будь-якому разі строк ознайомлення не може бути меншим 10 робочих днів з дати отримання товариством повідомлення про намір ознайомитися з документами товариства.

Акціонери можуть отримувати додаткову інформацію про діяльність товариства за згодою виконавчого органу товариства або у випадках і порядку, передбачених статутом або рішенням загальних зборів акціонерного товариства.

3. Публічне акціонерне товариство зобов'язане мати власну веб-сторінку в мережі Інтернет, на якій у порядку, встановленому Національною комісією з цінних паперів та фондового ринку, розміщується інформація, що підлягає оприлюдненню відповідно до законодавства, інформація, визначена пунктами 1-3, 5, 6, 10, 11, 13-16 частини першої статті 77, та інформація, визначена частиною третьою статті 35 цього Закону.

4. На вимогу акціонера або Національної комісії з цінних паперів та фондового ринку акціонерне товариство надає перелік афілійованих осіб та відомості про належні їм акції товариства.

5. Акціонерне товариство зобов'язане розкривати інформацію відповідно до законів України.

15.Особливості тактичного і стратегічного управління корпораціями. Система погодження і затвердження стратегічних і поточних планових документів. Сутність та критерії формування системи тактичного і стратегічного моніторингу. Визначення цілей діяльності корпорації

Особливості тактичного і стратегічного управління корпораціями

Корпоративні права ‑ сукупність майнових і немайнових прав акціонера ‑ власника акцій товариства, які випливають з права власності на акції, що включають право на участь в управлінні акціонерним товариством, отримання дивідендів та активів акціонерного товариства у разі його ліквідації відповідно до закону, а також інші права та правомочності, передбачені законом чи статутними документами.

Стратегічне планування являє собою набір дій і рішень, зроблених керівництвом, які ведуть до розробки специфічних стратегій, призначених для того, щоб допомогти організації досягнути своїх цілей.

Процес стратегічного планування є інструментом, що допомагає в прийнятті управлінських рішень. Його задача ‑ забезпечити нововведення і зміну в організації в достатній мірі. Точніше кажучи, процес стратегічного планування є тією парасолькою, під якою ховаються всі управлінські функції.

Стратегічне планування повинне розроблятися швидше з точки зору перспективи всієї корпорації, а не конкретного індивіда. Хоч, на особистих підприємствах фундатор підприємства може дозволити собі відносну розкіш поєднувати особисті плани зі стратегією організації. Воно повинне влаштовуватися обширними дослідженнями і фактичними даними. Щоб ефективно конкурувати в сьогоднішньому світі бізнесу, фірма повинна постійно займатися збором і аналізом величезної кількості інформації про галузь, ринок, конкуренцію і інші чинники.

Стратегічне планування додає фірмі визначеність, індивідуальність, що дозволяє їй залучати певні типи працівників, і, в той же час, не залучати працівників інших типів. Це планування відкриває перспективу для організації, яка направляє її співробітників, залучає нових працівників і допомагає продавати вироби або послуги.

Нарешті, стратегічне планування повинно бути розроблено так, щоб не тільки залишатися цілісним протягом тривалого періоду часу, але і бути досить гнучким, щоб при необхідності можна було здійснити його модифікацію і переорієнтацію.

Розробляючи систему стратегічного планування, кожне підприємство обирає для себе найприйнятнішу схему, яка, з одного боку, являє собою перелік необхідних формальних процедур, для виконання яких потрібні знання фахівців, а з іншого — передбачає поєднання елементів творчості зі здоровим глуздом керівників, які не дуже схильні витрачати час на витончені процедури планування. Система стратегічного планування не покладається на «природний плин» обставин у досягненні успіху, а базується на системі планів, які дають змогу перетворити цілі та стратегії в реальні досягнення.

Система погодження і затвердження стратегічних і поточних планових документів

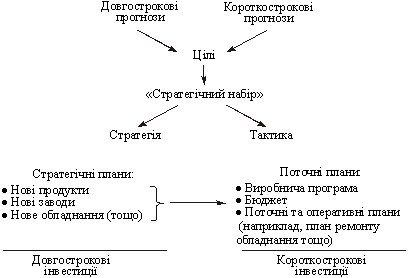

Лише взаємопов’язана система стратегічних, поточних та оперативних планів дає змогу здійснити необхідні перетворення на підприємстві. Схему взаємозв’язку стратегічних і поточних планів, а також відмінності в їхньому змісті ілюструє рис. 15.1.

Рис. 15.1 ‑ Зміст та зв’язок стратегічних і поточних планів підприємства

Поточні плани складаються з метою конкретизації, доповнення та коригування стратегічних планів з урахуванням конкретної ситуації, що склалася на початок планового періоду. Цей тип планів передбачає визначення проміжних цілей та завдань, а також заходів щодо їхнього досягнення, тобто є інструментом реалізації стратегічних настанов. На цій підставі можна стверджувати, що мають існувати ретельно опрацьовані поточні, оперативно-тактичні плани та бюджети, без яких неможливий розвиток підприємства.

Так, виробнича програма підприємства далі конкретизується в календарних планах (півріччя, квартал, місяць), в яких детально розраховуються цілі та завдання, поставлені у стратегічному плані. Календарні плани виробництва складаються на основі відомостей про наявність замовлень, забезпеченість їх матеріальними ресурсами, ступінь завантаження виробничих потужностей і їхнього використання з урахуванням обумовлених термінів виконання кожного замовлення. У календарних планах виробництва передбачаються витрати на реконструкцію наявних потужностей, заміну устаткування, виконання окремих робіт по спорудженню нових підприємств, тобто зв’язок з планами науково-технічного та організаційного розвитку.

Потрібно зазначити, що квартальні й місячні плани традиційно визначають межі, в яких кожний цех звітує перед керівництвом підприємства про факти виконання своєї виробничої програми, а отже, про досягнення кількісних і якісних показників роботи. Цим самим підбиваються підсумки реалізації загальних цілей підприємства, окремих цілей і завдань кожного цеху. До планів зі збуту продукції та надання послуг включаються показники з експорту продукції, зарубіжному ліцензуванню, наданню технічних послуг.

Оперативні плани реалізуються через систему бюджетів або фінансових планів, які складаються звичайно терміном на один рік або на коротший термін по кожному окремому підрозділу (наприклад, СГЦ), а потім вже об’єднуються в єдиний бюджет або фінансовий план фірми, підприємства.

Можливості виконання певного обсягу робіт, передбачених стратегічними планами, визначаються наявними ресурсами (чи тими, які може залучити підприємство в плановому періоді), а також кошторисами витрат, необхідних для виконання цих робіт.

Сутність та критерії формування системи тактичного і стратегічного моніторингу

Контролінг є стратегічним і тактичним. Стратегічний контролінг — це координація функцій стратегічного аналізу, цілевиявлення, планування і корекції стратегії; здійснення контролю за функціонуванням усієї системи в цілому, а також розвиток стратегічного інформаційного забезпечення.

Головне в стратегічному контролінгу — координація і контроль етапів стратегічного управління як процесу і його елементів як системи.

До основних функцій стратегічного контролінгу відносяться:

• контроль реалізації корпоративної стратегії;

• становлення і розвиток інформаційного забезпечення стратегічного управління;

• моніторинг стратегічних індикаторів/показників, у тому числі окремо за зовнішнім і внутрішнім середовищем;

• первинний поелементний та інтегральний стратегічний аналіз;

• первинна фіксація критичних стратегічних позицій організації (зовнішніх і внутрішніх);

• участь у постановці мети організації;

• участь у стратегічному аналізі і стратегічній рефлексії;

• координація всіх етапів стратегічного управління як процесу і в цілому всіх елементів стратегічного менеджменту — як органічної системи.

Порівняльна характеристика стратегічного і тактичного контролінгу. Стратегічний контролінг разом з системою стратегічного управління одночасно може бути підсистемою загальної системи контролінгу організації. Для ситуацій, коли загальна система включає тільки стратегічну і тактичну підсистеми, основні відмінності між двома видами контролінгу представлені в табл. 15.1. Аналіз даних, таблиці 15.1 показує принципову відмінність стратегічного контролінгу від тактичного або оперативного.

Таблиця 15.1 ‑ Характерні відмінності між стратегічним і тактичним контролінгом

Відмінності |

|

|

стратегічний контролінгу |

тактичний контролінгу |

|

Зовнішнє і внутрішнє середовище |

Внутрішнє середовище підприємства |

|

Мета: підтримка стратегічного потенціалу підприємства |

Мета: підтримка оперативної прибутковості і ліквідності підприємства |

|

Завдання: |

Завдання: |

|

1. Визначення критичних зовнішніх внутрішніх стратегічних позицій |

1. Контроль усіх тактичних показників відповідно до встановленої мети |

|

2. Контроль основних індикаторів/показників відповідно до встановленої стратегічної мети |

2. Контроль поточного і оперативного планування |

|

3. Контроль стратегічного планування |

3. Порівняння планових і фактичних показників оперативного управління |

|

4. Участь у постановці стратегічної мети підприємства |

4. Контроль виконання поточних планів за відхиленнями |

|

5. Участь у розробці альтернативної стратегій |

5. Визначення вузьких місць оперативного управління |

|

6. Аналіз стратегічної ефективності, стратегічна рефлексія |

6. Створення і розвиток системи інформаційного забезпечення оперативного управління |

|

Тактичний контролінг оцінює ефективність окремих функцій і робіт; відстежує поточну діяльність організації за фактичними значеннями конкретних показників, порівнюючи їх із запланованими або нормативними значеннями.

Стратегічний контролінг як цільова підсистема насамперед оцінює:

• хід реалізації стратегії;

• можливість і доцільність подальшого проходження заданої стратегії;

• принципову досяжність за допомогою даної стратегії основної мети і місії організації.

В організації зі стратегічним управлінням функції стратегічного контролінгу розподілені за різними її підрозділами.

Основні функції і завдання стратегічного контролінгу, для виконання яких потрібна постійна професійна діяльність у «робочому порядку», розв'язуються і здійснюються відділом стратегічного розвитку.

Головним стратегічним контролером в умовах нормального стратегічного менеджменту завжди є перший менеджер організації та найвищий колегіальний орган управління організації, який представляє інтереси її власника.

Відділ моніторингу стежить за вироблюваною продукцією, цінами і собівартістю цієї продукції, збутовою політикою підприємства. Відстежуються також кон'юнктурні сплески на тому або іншому підприємстві.

Другий тип моніторингу — пошук і відстежування підприємств, що нас цікавлять у стратегічній перспективі. Списки таких підприємств є в кожному підприємстві, яке задумується про свій перспективний розвиток.

По суті, стратегічний моніторинг — це комерційна розвідка, але на постійній основі.

Звичайно, стратегічний моніторинг має зовсім інше значення для компанії. На нього витрачається більше грошей, ніж на комерційний, з яким успішно справляються всього дві людини, і в структурі компанії він займає особливе місце.

Визначення цілей діяльності корпорації

Корпорація, чи товариство, є найважливішу форму організації комерційних підприємств, виходячи з їхньої частки виробництві й виручці економіки розвинутих країн. Її організовано як юридичний незалежний об'єкт. Корпорація є найбільш складної організаційної структурою і механізмом координації господарську діяльність всередині підприємства.

Корпорація ‑ одночасно майновий комплекс, юридична особа, товаровиробник. Вона може у формі як окремого великого, і об'єднання кількох підприємств, і навіть функціонувати у формі як простого акціонерного товариства, і об'єднання акціонерних товариств, наприклад холдингової компанії. Корпорація є ще однією з масштабних форм інтеграції компаній шляхом поєднання акціонерних товариств та інших фірм різних галузей діяльність у цілях розробки узгодженої цінової політики багатопрофільній діяльності.

Системний підхід до організації та управління корпорацією є засобом взаємозв'язку окремих складових на єдину композицію.

Загальною метою системи корпоративного управління забезпечення стабільної ефективнішої роботи корпорації.

Корпорація є договірні об'єднання, створені з урахуванням виробничих, наукових кадрів і комерційних інтересів, з делегуванням окремих повноважень централізованого регулювання діяльності будь-якій з учасників.

Отже, об'єктами корпоративного управління обов'язково є акціонерні товариства, і навіть не та частина суспільств, із обмеженою відповідальністю, у яких управління окремо від власності.

Управління корпораціями має власну специфіку. Істотним є формування довкілля регулярного дії на корпорації і внутрішнього механізму узгоджених інтересів суб'єктів корпоративних відносин. Отже, можна назвати зовнішні та внутрішні структурні елементи корпоративного управління.

Залежно від специфіки галузі, особливостей стану середовища, характеру та змісту місії у кожній корпорації встановлюється своя мета, особливі як у набору параметрів організації (бажані статки виступають у загальних цілях організації), і по кількісній оцінці цих параметрів. Проте, попри ситуаційність у виборі цілей, виділяють чотири сфери, стосовно яким організації встановлюють мету, виходячи із власних інтересів. Ними є:

> доходи організації;

> роботу з клієнтами;

> потреби і добробут співробітників;

> соціальна відповідальність.

Як бачимо, ці чотири сфери стосуються також інтересів всіх суб'єктів, які впливають діяльність організації, про які йшлося раніше під час обговорення питань місії організації.

Найпоширенішими напрямами встановлення мети в ділових організаціях, є такі:

> прибутковість, яка оцінюється за показниками, типу величина прибутку, рентабельність, дохід на акцію тощо.;

> стан на ринку, описуване такими показниками, як частка ринку, обсяг продажу, відносна стосовно конкурентові частка ринку, частка окремих продуктів у загальному обсягу продажу та т.п.;

> продуктивність, що виражається в витратах на одиницю продукції, матеріаломісткості, віддачі з одиниці виробничих потужностей, обсязі виробленої у одиницю часу продукції й т.д.;

> фінансові ресурси, описувані показниками, котрі характеризують структуру капіталу, рух грошей до організації, величину обігового капіталу тощо.;

> потужності організації, висловлені в цільових показниках, що стосуються розміру займаних площ, кількості одиниць техніки тощо.;

> розробка, виробництво продукту і відновлення технології, описувані у показниках, як величина витрат за виконання проектів у галузях НДР, терміни введення на дію нового устаткування, строки й обсяги виробництва продукту, терміни введення нового продукту, якість продукту тощо.;

> зміни у організації та управлінні, відбивані за показниками, які визначають завдання щодо термінів організаційних змін т.п.;

> людські ресурси, описувані з допомогою показників, що відбивають кількість прогулів, плинність кадрів, на підвищення кваліфікації працівників тощо.;

> робота з покупцями, висловлюване у показниках, як швидкість обслуговування клієнтів, число скарг із боку покупців тощо.;

> допомога суспільству, описуване такими показниками, як обсяг добродійності, терміни проведення благодійних акцій тощо.

Короткострокові цілі виводяться з довгострокових, є конкретизацією і деталізацією довгострокових цілей. Вони «підпорядковані» їм та визначають діяльність організації у короткостроковій перспективі. Короткострокові мети хіба що встановлюють віхи по дорозі досягнення далекосяжних цілей. Саме через досягнення короткострокових цілей організація крок по кроку просувається у бік досягнення власних довгострокових цілей.

Одним із найважливіших цілей стратегічного управління є мета зростання організації. Дані мети відбивають співвідношення темпу зміни обсягу продажу та одержання прибутку організації, темпу зміни обсягу продажу і перерозподілу прибутку за галуззю загалом. Залежно від цього, як це співвідношення, темпи зростання організації то, можливо швидким, стабільним чи можна спостерігати скорочення. Відповідно ці темпів зростання можуть встановлюється мета швидкого зростання, мета стабільного розвитку і мета скорочення штату.

16. Особливості планування, формування, контролювання корпоративних витрат. Організовування центрів відповідальності. Мотивування працівників за оптимізацію витрат. Резерви зниження корпоративних витрат

Управління витратами на підприємстві можна визначити як взаємопов’язаний комплекс робіт, які формують коригуючі впливи на процес здійснення витрат під час господарської діяльності підприємства, спрямовані на досягнення оптимального рівня (в межах допустимих відхилень) витрат в усіх підсистемах підприємства за виконання в них будь-яких робіт. Зрозуміло, що критерієм оптимізації у такому разі є мінімальні витрати.

Планування витрат здійснюється за розроблення плану діяльності підприємства. Обчислення планових витрат потрібне для обґрунтування і прийняття господарських рішень, фіксації рівня витрат, який досягатиметься у разі реалізації прийнятих до виконання рішень. Розрізняють перспективне (довгострокове) і поточне планування. Довгострокове планування витрат пов’язане із розробленням довгострокових господарських заходів. Воно має невеликий ступінь точності та ймовірний характер. Поточні плани підприємства конкретизують реалізацію його довгострокових цілей. Вони також мають імовірний характер, хоча і в значно меншій мірі, ніж довгострокові плани. Ця обставина зумовлює потребу оперативного коригування планових витрат у разі зміни факторів їх формування.

Визначення витрат під час планування діяльності підприємства — складне завдання. У розв’язанні його важливим фактором є формування на підприємстві системи норм витрачання всіх ресурсів: основних, допоміжних, матеріалів, енергії, праці тощо. Норми мають бути обґрунтованими. Необхідність забезпечення мінімальних витрат на виробництво продукції потребує оптимізації режимів використання ресурсів з урахуванням конкретних умов виконання виробничих завдань (строки, обсяг), особливостей техніко-технологічної бази підприємства. Досягнення передового рівня використання ресурсів неможливе без постійних змін у техніко-технологічній базі підприємства відповідно до новітніх результатів науково-технічного прогресу.

Функція регулювання в управлінні витратами полягає в здійсненні оперативних заходів з усунення небажаних відхилень у виконанні планових завдань.

Контроль витрат формує механізм оберненого зв’язку. Його складовими є підсистеми обліку та аналізу. Функція обліку витрат полягає у спостереженні, ідентифікації, вимірюванні та реєстрації фактів витрачання ресурсів у процесі господарської діяльності підприємства. За даними обліку проводиться аналіз виконання планових завдань. Проміжний аналіз спрямований на поточне регулювання процесу виконання плану витрат. Досягнуті результати порівнюються з планом, фіксуються відхилення, на які слід звернути увагу, робляться певні висновки з прийняттям за ними відповідних заходів. Підсумковий аналіз пов’язаний з оцінюванням реалізації планових завдань у цілому. За результатами цього аналізу розробляються глобальні заходи з удосконалення СУВ.

У формуванні витрат підприємства вирізняють управлінський і фінансовий аспекти. Управлінський аспект пов’язаний із внутрішніми потребами підприємства щодо планування, обліку та регулювання витрат у процесі господарської діяльності. Його зміст має конфіденційний характер.

Фінансовий аспект стосується потреби переважно зовнішніх щодо підприємства агентів (державних установ, банків, акціонерів), хоча його інформація може використовуватися й працівниками управлінського персоналу даного підприємства. Отже, зміст фінансового аспекту формування витрат є відкритим, публічним.

Організаційний аспект системи управління витратами (ОАСУВ) пов’язаний із визначенням місць формування витрат і центрів відповідальності за їх дотримання та розробленням ієрархічної системи лінійних і функціональних зв’язків працівників, які виконують комплекс робіт ФАСУВ. Організаційна побудова управління витратами залежить від специфіки підприємства і передусім від його величини. На великих і середніх за величиною підприємствах окремі функції управління витратами виконують певні функціональні підрозділи (відділ нормування, плановий відділ, бухгалтерія), на малих підприємствах ця робота може виконуватись одним працівником (бухгалтером-економістом).

Мотиваційний аспект системи управління витратами (МАСУВ) полягає у спонуканні працівників до дотримання ними встановлених планом витрат і пошуку шляхів до їх зниження. Вибір факторів спонукання потребує певної обачливості. Як справедливо зауважують з цього приводу фахівці, не можна замість винагороди за дотримання і зниження витрат використовувати покарання за перевитрати, оскільки за такого підходу працівники спрямовуватимуть свої зусилля не на виконання плану витрат і пошук шляхів їх зниження, а на тому, щоб охоронити себе від можливих небажаних подій через завищення рівня витрат на стадії їх планування.

Усе наведене вище характеризує СУВ у загальних рисах. Конкретизація системи відбувається разом із конкретизацією характеристик її окремих елементів чи деякої їх підмножини, які утворюють певну підсистему. Отже, відмінності СУВ можуть стосуватись особливостей або якихось окремих блоків системи, або їх цілісної підмножини.

Опціони на придбання акцій досить часто використовуються у системі внутрішньо корпоративного управління. Регулювання цієї складної системи заохочення менеджерів може здійснюватись відповідно до, наприклад, Положення про порядок отримання акцій корпорації її службовцями і опціони на їх придбання менеджерами Воно регламентує розповсюдження придбаних власних акцій серед персоналу з метою підвищення їх стимулювання в ефективному господарюванні акціонерного товариства.

Опціон ‑ стандартний документ, який засвідчує право, але не зобов'язання придбати (продати) цінні папери (товари, кошти) на визначених умовах у майбутньому, з фіксацією ціни на час укладення такого опціону або на час такого придбання за рішенням сторін контракту.

Розповсюдження опціонів на придбання власних акцій ставить за мету підвищення зацікавленості персоналу в ефективному функціонуванні корпорації і збільшення власних доходів працівників - як акціонерів, так і не учасників.

Передача акцій товариства у довірче управління директорам. Використовується для підвищення рівня зацікавленості у ефективній роботі корпоративного підприємства виконавчих директорів, а також спрощення здійснення операцій з акціями.

З метою підвищення інтересу найманих працівників до діяльності корпорацій часто формується фонд участі персоналу у прибутках відповідно до умов колективного договору і правил, передбачених чинним законодавством та внутрішніми документами акціонерного товариства. Такий фонд формується за рахунок чистого прибутку і його кошти обліковуються на особистих рахунках, що відкриваються кожному члену персоналу. Іноді такі фонди формуються за рахунок внесків самого акціонерного товариства і працівників, які беруть участь у розподілі прибутків.

Сума акумульованих коштів розподіляється між персоналом пропорційно до заробітної плати кожного з працівників. Часто можливість отримання таких коштів закладається через тривалий період, наприклад, не раніше ніж через два, три роки з моменту їх нарахування.

Кошти такого фонду можуть використовуватися для вкладенням в акції, облігації і опціони самого акціонерного товариства, різноманітні цінні папери інших товариств, державні боргові зобов'язання тощо. Під час їх акумулювання можуть виникати прибутки, які підлягають виплаті персоналу як дивіденди пропорційно до розміру трудової участі.

17. Вимоги до звітності учасників фондового ринку. Побудова фінансової звітності згідно з міжнародними та національними положеннями (стандартами) бухгалтерського обліку. Розкриття звітної інформації учасниками фондового ринку

Дотримуватися пруденційних нормативів, перелік, розміри і методика розрахунку яких встановлюються Національною комісією з цінних паперів та фондового ринку. Перелік пруденційних нормативів встановлюється щодо кожного виду професійної діяльності на фондовому ринку; подавати Національній комісії з цінних паперів та фондового ринку розрахунок показників, що підтверджують виконання встановлених пруденційних нормативів щодо відповідного виду професійної діяльності в порядку та у строки, визначені Національною комісією з цінних паперів та фондового ринку.

Стаття 35. Звіт про результати розміщення цінних паперів

1. Емітент акцій подає Національній комісії з цінних паперів та фондового ринку у 30-денний строк з дня внесення змін до статуту звіт про результати розміщення акцій, а також інші документи, визначені Національною комісією з цінних паперів та фондового ринку, що необхідні для реєстрації звіту.

Емітент цінних паперів (крім акцій) подає Національній комісії з цінних паперів та фондового ринку у 15-денний строк з дня затвердження результатів розміщення цінних паперів (крім акцій) органом емітента, уповноваженим приймати таке рішення, звіт про результати розміщення цінних паперів (крім акцій), а також інші документи, визначені Національною комісією з цінних паперів та фондового ринку, що необхідні для реєстрації звіту.

Національна комісія з цінних паперів та фондового ринку встановлює вимоги до розкриття інформації, що міститься у звіті про результати публічного розміщення цінних паперів.

2. Національна комісія з цінних паперів та фондового ринку протягом 15 днів після отримання від емітента необхідних документів зобов'язана прийняти рішення про реєстрацію звіту або відмову в реєстрації.

3. Підставою для відмови в реєстрації звіту про результати розміщення цінних паперів є порушення вимог законодавства, пов'язане з розміщенням цінних паперів, зокрема порушення встановленого порядку прийняття рішення про затвердження результатів розміщення, та визнання емісії цінних паперів недобросовісною, а також невідповідність поданих документів вимогам законодавства.

4. Національна комісія з цінних паперів та фондового ринку у двотижневий строк з дня реєстрації звіту про результати розміщення цінних паперів видає емітенту свідоцтво про реєстрацію випуску цінних паперів.

5. У разі розміщення облігацій емітент протягом 15 днів після закінчення погашення облігацій подає Національній комісії з цінних паперів та фондового ринку звіт про наслідки погашення облігацій.

Стаття 39. Вимоги до розкриття інформації

1. Розкриття інформації а фондовому ринку здійснюється емітентами цінних паперів шляхом:

‑ розміщення її в загальнодоступній інформаційній базі даних Національної комісії з цінних паперів та фондового ринку про ринок цінних паперів;

‑ опублікування її в одному з офіційних друкованих видань Верховної Ради України, Кабінету Міністрів України або Національної комісії з цінних паперів та фондового ринку;

‑ подання її до Національної комісії з цінних паперів та фондового ринку.

Емітенти цінних паперів зобов'язані розкривати інформацію відповідно до вимог, в обсязі та строки, встановлені цим Законом та нормативно-правовими актами Національної комісії з цінних паперів та фондового ринку. Додаткові вимоги до розкриття інформації емітентами цінних паперів, які пройшли процедуру лістингу на фондовій біржі, встановлюються Національною комісією з цінних паперів та фондового ринку.

2. Інформація про власників значних пакетів (10 відсотків і більше) акцій подається Національній комісії з цінних паперів та фондового ринку та емітентові цінних паперів особою, яка веде облік права власності на акції емітента у депозитарній системі України, у строки, порядку та за формою, що встановлені Національною комісією з цінних паперів та фондового ринку.

Інформація про власників значних пакетів (10 відсотків і більше) акцій є відкритою і оприлюднюється в установленому Національною комісією з цінних паперів та фондового ринку порядку шляхом розміщення у загальнодоступній інформаційній базі даних Національної комісії з цінних паперів та фондового ринку про ринок цінних паперів.

Стаття 40. Регулярна інформація про емітента

1. Регулярна інформація про емітента - річна та квартальна звітна інформація про результати фінансово-господарської діяльності емітента, яка розкривається на фондовому ринку, в тому числі шляхом подання до Національної комісії з цінних паперів та фондового ринку.

2. Звітним періодом для складання річної інформації про емітента є календарний рік.

Перший звітний період емітента може бути меншим, ніж 12 місяців, та обчислюється:

‑ для акціонерних товариств - з дня державної реєстрації товариства до 31 грудня звітного року включно;

‑ для емітентів цінних паперів (крім акцій) - з дня реєстрації випуску цінних паперів до 31 грудня звітного року включно.

3. Річна інформація про емітента повинна містити такі відомості:

‑ найменування та місцезнаходження емітента, розмір його статутного капіталу;

‑ орган управління емітента, його посадові особи та засновники;

‑ господарська та фінансова діяльність емітента;

‑ цінні папери емітента (вид, форма випуску, тип, кількість), спосіб розміщення та лістинг цінних паперів;

‑ річна фінансова звітність;

‑ аудиторський висновок;

‑ перелік власників значних пакетів (10 відсотків і більше) акцій із зазначенням кількості, типу та/або класу належних їм акцій.

Емітент має право додатково розкривати іншу інформацію.

4. Річна інформація про емітента є відкритою і в обсязі, встановленому Національною комісією з цінних паперів та фондового ринку, підлягає оприлюдненню емітентом не пізніше 30 квітня року, наступного за звітним, шляхом:

‑ розміщення у загальнодоступній інформаційній базі даних Національної комісії з цінних паперів та фондового ринку про ринок цінних паперів;

‑ опублікування в одному з офіційних друкованих видань Верховної Ради України, Кабінету Міністрів України або Національної комісії з цінних паперів та фондового ринку;

‑ розміщення на власному веб-сайті.

5. Звітним періодом для складання квартальної інформації про емітента є квартали поточного року.

Квартальна інформація про емітента повинна містити такі відомості:

‑ найменування та місцезнаходження емітента, розмір його статутного капіталу;

‑ орган управління емітента, його посадові особи та засновники;

‑ господарська та фінансова діяльність емітента;

‑ цінні папери емітента (вид, форма випуску, тип, кількість);

‑ квартальна фінансова звітність;

‑ участь емітента у створенні інших підприємств, установ та організацій.

Емітент має право додатково розкривати іншу інформацію.

6. Строки, порядок і форми розкриття регулярної інформації про емітента (річної та квартальної) і додаткових відомостей, що містяться у такій інформації, встановлюються Національною комісією з цінних паперів та фондового ринку. Публічні акціонерні товариства додатково розкривають інформацію про свою діяльність на основі міжнародних стандартів бухгалтерського обліку в порядку (z0179-11), встановленому Національною комісією з цінних паперів та фондового ринку.

Національна комісія з цінних паперів та фондового ринку встановлює додаткові вимоги до розкриття регулярної інформації про емітента та вживає заходів щодо її розкриття.

7. Особливості подання та оприлюднення регулярної інформації інститутами спільного інвестування встановлюються законодавством.