16. Основи антикризового управління: сутність, основні ознаки, джерела виникнення кризових ситуацій; діагностика кризових явищ і банкрутства; подолання кризи на підприємстві

Фінансова криза - фаза розбалансованості діяльності підприємства, яка характеризується обмеженими можливостями впливу на його фінансові відносини. Проявом кризових явищ у фінансовій діяльності підприємства є суттєве погіршення структури капіталу, платоспроможності і ліквідності під впливом внутрішніх і зовнішніх факторів.

Антикризове управління - система своєчасних прийомів і методів, здатних попередити фінансову кризу і уникнути банкрутства. Принципи антикризового управління зображені на рис. 14.1.

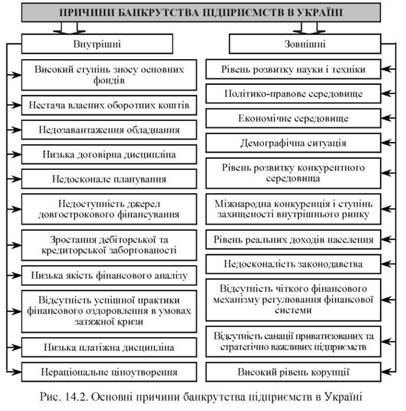

Неспроможність (банкрутство) підприємства - його нездатність задовольнити вимоги кредиторів щодо оплати товарів (робіт, послуг), включаючи нездатність забезпечити обов'язкові платежі до бюджету і позабюджетних фондів, у зв'язку з перевищенням зобов'язань боржника над його майном чи у зв'язку з незадовільною структурою балансу боржника.

У законодавчій і фінансові практиці виділяють наступні види банкрутства підприємств: реальне банкрутство, технічне банкрутство, умисне банкрутство, фіктивне банкрутство.

Система антикризового управління на підприємстві є елементом системи управління і містить забезпечувальну і функціональну частину. Функціональну частину утворюють підсистеми організаційного, методичного, нормативного і правового забезпечення. Функціональна частина поєднує функції управління кризами і передбачає комплекс економічних та організаційних методів, які забезпечують вирішення завдань діагностики фінансового стану підприємства, контролю і своєчасного попередження та запобігання кризам, що наближаються, фінансового оздоровлення і подолання стану неплатоспроможності.

Головна мета антикризового управління підприємством полягає в забезпеченні стійких позицій на ринку і стабільних результатів діяльності суб'єкта господарювання за будь-яких економічних, політичних, соціальних змін у країні. Запровадження антикризового управління на підприємстві повинно мати на меті здійснення таких основних заходів, як діагностика процесів і тенденцій, що призводять до кризових ситуацій, завчасна підготовка на випадок виникнення надзвичайних ситуацій (антикризова профілактика), а також організація і координація ефективних дій для подолання надзвичайних кризових ситуацій та їх наслідків.

17. Управління ризикозахищеністю: умови виникнення ризикової ситуації; поняття ділового ризику, його різновиди; оцінювання ризику

У домашинну епоху економічний ризик ототожнювався зризиком втрати (заморські подорожі, азартні ігри тощо). У ма-шинну епоху економічний ризик — це ризик первісного ринку,банкрутства, втрати засобів для існування. У сучасну, техно-тронну епоху ризик втрати не є визначальним. Сучасна інтер-претація економічного ризику — це не втрата, якої можна за-знати під час реалізації підприємцем управлінського рішення,а можливість відхилення від цілі, заради якої приймалосьрішення. Тобто сучасний економічний ризик визначається нестільки втратами, скільки відсутністю значних економічнихрезультатів.

Для існування економічного ризику необхідна не тількидемократія, а й можливість приймати одноособові рішення(елементи централізму). Навіть під час прийняття рішення наповністю демократичних засадах (наприклад, голосуванням)кожен з членів колективного органу управління приймає од-ноособове рішення, віддаючи голос за ту чи іншу альтернати-ву, а отже, ризикує. Про це свідчать коливання рейтингу депу-татів за результатами поіменного голосування в країнах з роз-винутою демократією.

Ризик — це діяльність, що пов'язана з подоланням невиз-наченості в ситуації неминучого вибору, в процесі якого єможливість кількісно і якісно оцінити ймовірність досягненняпередбаченого результату, невдачі і відхилення від мети.

Економічний ризик — це ризик, що виникає при будь-яких видах підприємницької діяльності, спрямованих на одер-жання прибутку і пов'язаних з виробництвом продукції, то-варів і послуг, їхньою реалізацією; товарно-грошовими іфінансовими операціями; комерцією, а також реалізацією на-уково-технічних проектів.

Таким чином, поняття ризику в господарській практиці по- в’язане з невпевненістю в результаті тієї або іншої дії або рішення.

Ключове слово «діловий» дозволяє розуміти дії щодо очіку-ваного результату, доведення справи до завершення. Поняття «ді-ловий ризик» доповнює в менеджменті «ділове планування», «діло-ве спілкування», «ділову культуру», «ділові послуги» тощо. Згідно цієї точки зору, діловий ризик (business risk) – це ймовірність втрат, при можливості робити певну справу за умов вигоди.

Концепція управління діловим ризиком – це комплекс теоре-тико-методологічних поглядів на розуміння сутності, змісту, цілей, завдань, принципів, критеріїв, факторів впливу та методів ризик-менеджменту. Вона вимагає формування підходів і механізму їхньої реалізації в конкретних умовах господарювання підприємства. Концепцію управління діловим ризиком доцільно зафіксувати в організаційно-розпорядчому документі, що має періодично пере-глядатися на підприємстві.

Етапи формування концепції управління діловим ризиком:

1. Розробка плану робіт з формування концепції;

2. Опитування лінійних і функціональних керівників;

3. Складання попереднього переліку положень концепції на від-повідному рівні управління;

4. Обговорення і узгодження альтернатив;

5. Затвердження концепції вищим органом управління;

6. Доведення положень концепції до виконавців.

Управління діловим ризиком являє собою систему взаємо-пов’язаних і взаємозалежних методів усвідомленого, цілеспрямова-ного впливу, що скерований на недопущення ймовірного відхилен-ня реальних від очікуваних результатів (початок ризикових подій) або отримання додаткової вигоди (прибутку, доходу) порівняно з очікуваним результатом в умовах подолання невизначеності кризо-вої економіки.

Методологія управління діловими ризиковими позиціями послі-довно проходить етапи ідентифікації ризику; оцінку наслідків настан-ня ризику; прийняття рішень управлінського впливу; контролінгу (рис. 1). Кожен із перерахованих вище етапів виконує безпосередні задачі, а в цілому формує методологію управління діловими ризиками, стратегічний рівень аналізу.

Вирішення методологічних задач є можливим при альтернатив-но виробленій тактиці, яка являє собою систему методів управління і заходів (інструментів) діловими ризиками. Застосування методів управління діловими ризиками створює об’єктивні підстави для появи похідних (інструментів), до яких можна віднести результати викорис-тання того або іншого методу. Управління діловими ризиками висту-пає як сукупність науково обґрунтованої методології, успішно апробо-ваних методів та інструментів мінімізації ризиків.