Понятие издержек. Постоянные и переменные издержки.

Издержки–стоимость всего, от чего приходится отказаться продавцу ради производства товара. Издержки включает в себя как реально затраченные суммы денег, так и упущенную выгоду.

Наилучшее использование имеющихся ресурсов получило название альтернативных издержек. Именно это понятие и отличает термин «издержки» от термина «затраты».

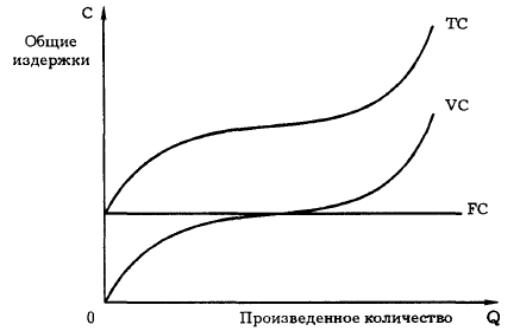

Постоянные издержки (fixed cost) — это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства. К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные.

Прямая постоянных издержек параллельна оси абсцисс. Она обозначается FC. Поскольку с увеличением объема производства растет общая выручка, то средние постоянные издержки (AFC (Average Fixed Cost)) представляют собой все меньшую величину на единицу изделий.

Переменные издержки (variable cost) — это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства. К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда.

Переменные издержки увеличиваются или уменьшаются пропорционально выпуску продукции.

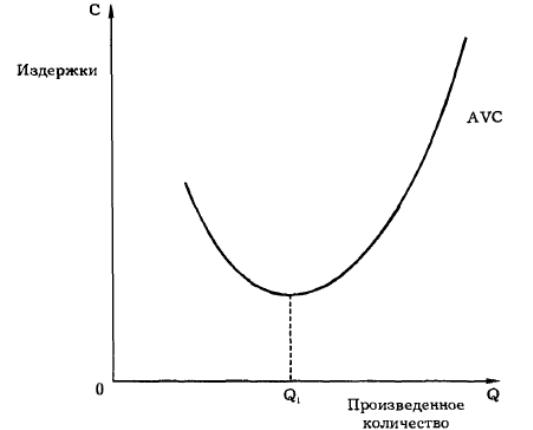

По достижении оптимальных размеров производства (в точке Qj) происходит экономия переменных издержек. Средние переменные издержки AVC (Average Variable Cost) определяются путем деления переменных издержек на объем продукции Q: AVC = VC/Q. Они достигают своего минимума, когда достигнут технологически оптимальный размер предприятия.

Понятие средних переменных издержек необходимо для определения эффективности хозяйствования фирмы, положения равновесия и определения ближайших перспектив развития.

Общие издержки (total cost) – совокупность постоянных и переменных издержек фирмы в связи с производством продукции в краткосрочный период. Общие издержки представляют собой сумму переменных и постоянных ТС = FC + VC.

Понятие средних общих издержек имеет важное значение для теории фирмы. Величина прибыли = общая выручка TR (Total Revenue) – TC.

Предельные издержки (marginal cost, MC) — это приращение совокупных издержек, вызванное бесконечно малым увеличением производства. Под предельными издержками обычно понимают издержки, связанные с производством последней единицы продукции. Предельные издержки – производная функция только от переменных.

Виды прибыли. Максимизация прибыли. Распределение прибыли.

Прибыль – это совокупный доход от деятельности компании или предприятия за вычетом совокупных издержек. Функции прибыли:

Мера эффективности общественного производства. По прибыли определяется рентабельность использования собственных и заемных средств, основных фондов и др. Прибыль и рентабельность - основные индикаторы эффективности финансово-хозяйственной деятельности предприятия.

Стимулирующая функция прибыли заключается в том, что прибыль является основным внутренним источником формирования финансовых ресурсов организации, обеспечивающих ее развитие, а также источником выплаты дивидендов ее акционерам и владельцам.

Общественно-социальная функция прибыли состоит в том, что она выступает источником формирования средств бюджетов различных уровней в виде налогов и наряду с другими доходными поступлениями используется для финансирования общественных потребностей.

Прибыль также служит источником материального стимулирования работников предприятий, так как именно за счет прибыли предприятием может производиться премирование персонала, выплата материальной помощи, оплата дополнительных отпусков, выплата надбавок к пенсиям.

Главная цель управления прибылью — максимизация благосостояния собственников в текущем периоде и в перспективе. Это означает получение максимальной прибыли, соответствующей ресурсам и рыночной конъюнктуре; обеспечение оптимальной пропорции между уровнем прибыли и допустимым уровнем риска; обеспечение выплаты дохода на инвестированный собственниками капитал; получение достаточного объема инвестиционных ресурсов; обеспечение роста рыночной стоимости организации.

Максимальная прибыль достигается во взаимодействии внутренних и внешних факторов деятельности фирмы. Основное требование максимизации прибыли — прибыльность каждой единицы выпуска. Фирма стремится максимизировать разность между общим доходом и общими издержками. Производство каждой дополнительной единицы продукции увеличивает объем на величину предельных издержек, но одновременно повышается и общий доход — на величину предельного дохода. Пока предельный доход больше предельных издержек, прибыль в целом повышается. Как только предельные издержки оказываются выше предельного дохода, рост общей прибыли замедляется и увеличение выпуска становится убыточным. Величина прибыли достигает максимума, когда предельный доход равен предельным издержкам.

В бухгалтерском учете выделены следующие виды прибыли:

Валовая прибыль — разность между выручкой от реализации без учета налога на добавленную стоимость, акцизов и других косвенных налогов и сборов и себестоимостью проданных товаров. В себестоимость продажи включаются прямые материальные затраты, прямые расходы на оплату труда и начисления, а также косвенные общепроизводственные расходы.

Прибыль от продаж — это валовая прибыль, уменьшенная на сумму коммерческих и управленческих расходов, т.е. это финансовый результат от основной деятельности предприятия.

Прибыль до налогообложения (бухгалтерская прибыль) — это прибыль от продаж, увеличенная на суммы прочих доходов за вычетом соответствующих расходов. Показатель прибыли (убытка) до налогообложения — это финансовый результат от обычных видов деятельности, а также прочих доходов и расходов – показатель эффективности всей хозяйственной деятельности.

Чистая прибыль (убыток) отчетного периода — это конечный финансовый результат организации, выявленный за отчетный период, за вычетом причитающихся за счет бухгалтерской прибыли налогов и иных обязательств. Это часть прибыли, которая предназначена исключительно для использования на цели, определяемые самой организацией. Она является единственным источником для выплаты дивидендов в акционерных обществах, а также распределения доходов между участниками ООО пропорционально их долям в уставном капитале.

В соответствии с учредительными документами часть чистой прибыли направляется на формирование резервного фонда, капитализацию прибыли, а в акционерных обществах — на формирование специального фонда средств для выплаты дивидендов по привилегированным акциям. Если из величины чистой прибыли вычесть величину распределенной прибыли, то получим нераспределенную прибыль отчетного периода. Смысл данного показателя заключается в аккумулировании невыплаченной в форме дивидендов (доходов), или нераспределенной, прибыли, которая остается в обороте у организации в качестве внутреннего источника финансирования долгосрочного характера, т.е. это реинвестированная прибыль (капитализированная). Обособление видов прибыли осуществляется исходя из интересов лиц, имеющих отношение к предприятию.