3.10 Расчет прибыли и отпускной цены предприятия, руб.:

ПА=2221,2*25/100=555,3

ПБ=2092,23*30/100=627,67

Ставка налога на добавленную стоимость 18%.

Цена изделия, руб.:

ЦА=(2221,2+555,3)*(1+0,18)=3276,27

ЦВ=(2092,23+627,67)*(1+0,18)=3209,48

Прогнозируемый размер прибыли от производства продукции, тыс. руб.:

П=555,3*30+627,67*20=29212,4

3.11 Составление смет затрат на производство:

Форма 3.4

Смета затрат на производство по статьям калькуляции

Наименование статьи |

Расчет |

Сумма, тыс. руб. |

1. основные материалы за вычетом реализуемых отходов |

857,1*30+769,92*20 |

41111,4 |

2. покупные комплектующие изделия и полуфабрикаты |

599,97*30+538,94*20 |

28777,9 |

3. транспортно-заготовительные расходы |

291,41*30+261,77*20 |

13977,7 |

4. основная зарплата производственных рабочих |

Форма 2.3 |

2173,5 |

5. дополнительная зарплата производственных рабочих |

Форма 2.3 |

434,6 |

6. отчисления на социальные нужды производственных рабочих |

Форам 2.3 |

993,7 |

7. расходы на эксплуатацию и содержание оборудования |

Форма 3.1

|

4513,774 |

8. общепроизводственные расходы |

Форма 3.2 |

5898,21 |

9. общехозяйственные расходы |

102,53*30+117,9*20 |

5433,9 |

10. внепроизводственные расходы |

105,77*30+99,63*20 |

5165,7 |

Итого: |

|

108480,384 |

Смета затрат на производство по экономическим элементам

Форма 3.5

Наименование элементов затрат |

Расчет |

Сумма, тыс. руб. |

1. материальные затраты |

1748,48*30+1570,63*20 |

83867 |

2. затраты на оплату труда |

3802,797+760,46 |

4563,257 |

3. отчисления на социальные нужды |

Форма 2.3 |

1738,615 |

4. амортизация основных производственных фондов |

384,974+270+125 |

779,974 |

5. затраты по сбыту продукции |

п. 10 форма 3.4 |

5165,7 |

6. прочие |

980+258+341+456+170,5+348,5+250+328+ +1543+650+400+320+708,938+178+5433,9 |

12365,838 |

Итого: |

|

108480,384 |

3.12 Расчет точки безубыточности (шт.):

Форма 3.6

Условно-постоянные и условно-переменные затраты на производство

Наименование затрат |

Метод определения |

Изделия |

|

А |

В |

||

- материальные затраты - основная зарплата производственных рабочих - дополнительная зарплата производственных рабочих - отчисления на социальные нужды |

Зуслперi

МЗi

ЗП

ЗП

О |

1816,44

1748,48 41,01

8,2

18,75 |

1648,78

1570,63 47,16

9,43

21,56 |

- расходы на содержание и эксплуатацию оборудования - общепроизводственные расходы - общехозяйственные расходы - внепроизводственные расходы |

Зуслпостi

Poбi*Nгi

Poпi*Nгi

Poxi*Nгi

Pвнi*Nгi

|

12142,8

85,17*30= =2555,1

111,29*30=3338,7

102,53*30=3075,9

105,77*30=3173,1 |

8869

97,94*20= =1958,8

127,98*20=2259,3

117,9*20=2358

99,63*20=1992,6 |

ЗуслперА=1816,44*30=54493,2

ЗуслперВ=1648,78*20=32975,6

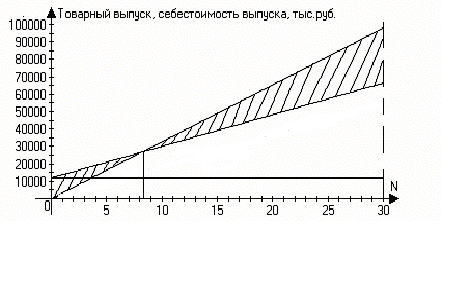

NбуА=12142,8*1000/(3276,27-1816,44)=8323 шт.

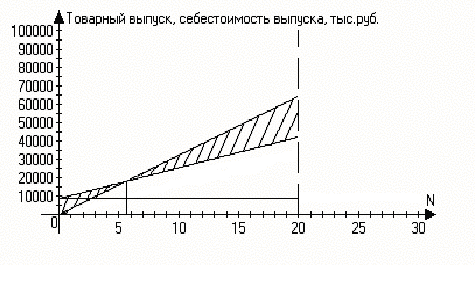

NбуБ=8869*1000/(3209,48-1648,78)=5683 шт.

Товарный выпуск:

ТПА=3276,27*30=98288,1

ТПВ=3209,48*20=64189,6

На основании расчетов строятся графики точек безубыточности производства изделий А и Б.

Рис. 3.1. Определение точки безубыточности производства изделия А

Рис. 3.2. Определение точки безубыточности производства изделия Б.