Лекция Логика функционирования финансового механизма. Финансовые рычаги управления Эффект операционного рычага

Эффект операционного рычага – это более быстрое изменение операционной прибыли (прибыли от продаж), при изменении объема производства.

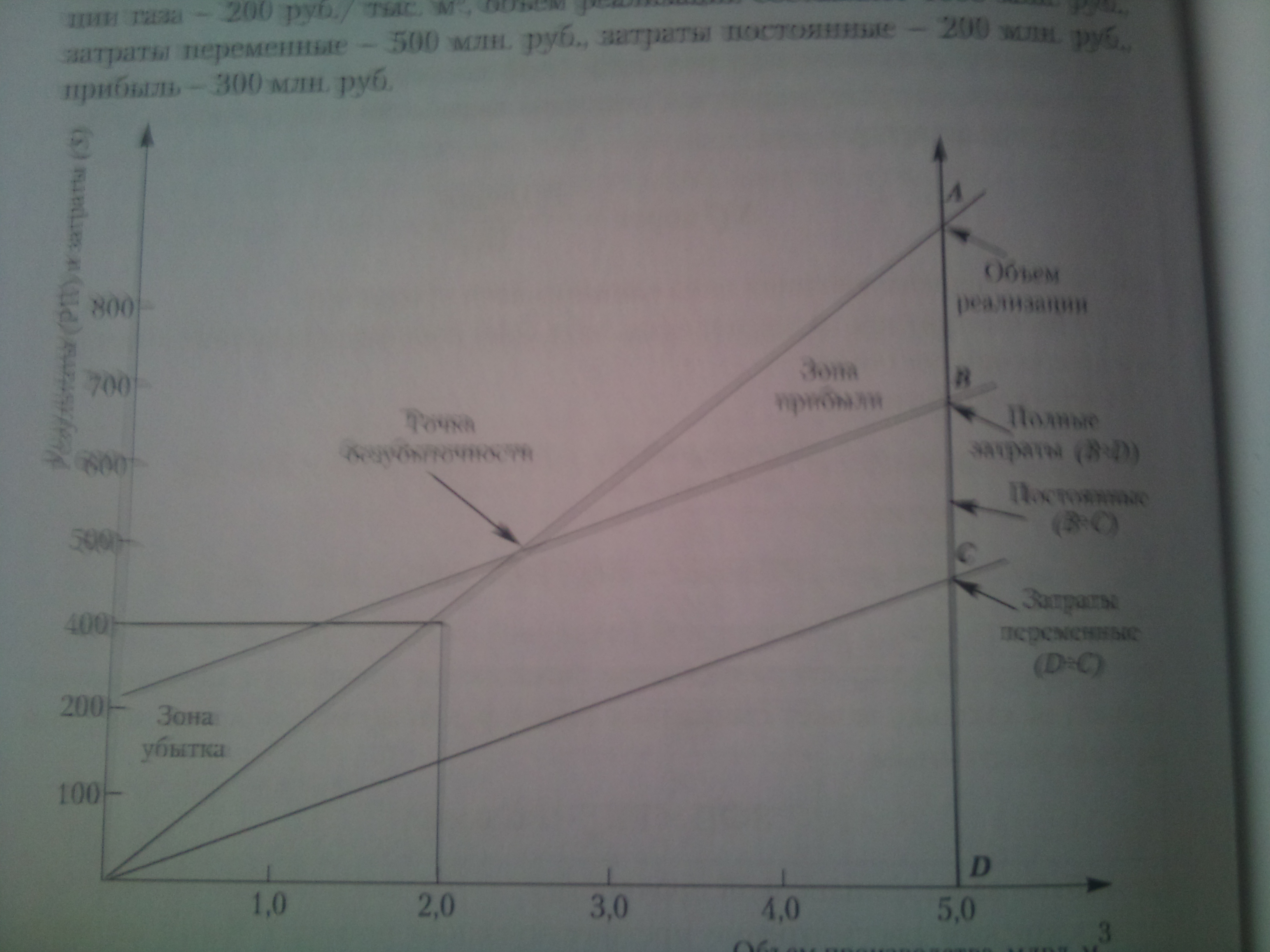

Расчет операционного рычага

|

А |

В |

||||

БП |

ОП |

Измен. % |

БП |

ОП |

Измен. % |

|

1.Выручка |

1000 |

1100 |

+10 |

1000 |

1100 |

+10 |

2.Затраты на производство |

700 |

750 |

+7,1 |

700 |

730 |

+4,3 |

2.1 Переменные |

500 |

550 |

+10 |

300 |

330 |

+10 |

2.2 Постоянные |

200 |

200 |

0 |

400 |

400 |

0 |

3.Прибыль от продаж |

300 |

350 |

+16,67 |

300 |

370 |

+23,3 |

Рост производства в связи с тем что постоянные расходы не изменяются, следовательно образуется более быстрый рост прибыли, в этом суть эффекта операционного рычага. Это самый большой фактор, который позволяет нам снижать себестоимость и увеличивать прибыль.

При реконструкции мощность должна увеличиваться быстрее, чем образуются затраты.

Рост будет больше там, где капиталоемкое производство и постоянные затраты больше чем переменные.

В капиталоемких производствах при неблагоприятной ситуации сила воздействия этого рычага будет значительно выше (прибыль будет снижаться ниже, чем снижаться уровень производства).

Показатель «сила воздействия операционного рычага», он показывает на сколько изменится прибыль, при росте объема производства на единицу (показатель чувствительности).

СВОР = (В – Зпер) / Пр = Маржинальный доход / Прибыль

Может показать эффект и операционную зависимость (уровень риска) предприятия от объемов производства.

Эффект всегда считается по базисному периоду, поскольку этот эффект образуется когда увеличивается объем в физическом выражении, а не из-за изменения уровня цен.

Знание этого показателя помогает нам рассчитать порог рентабельности:

Впорог = Зпост / dкм = Зпост / [(В – Зпер) / В]

dкм - доля коммерческой маржи

Запас финансовой прочности (ЗФП) = Вфакт - Впорог

Механизм действия операционного рычага

Рост объема производства |

|||

Рост прибыли ∆П>∆В |

|||

Расширение возможностей инвестирования |

Возможности привлечения заемных средств |

||

Рост общей величины инвестирования |

|||

Увеличение рейтинга компании |

Рост зоны прибыльной работы |

Улучшение финансового состояния |

|

Эффект финансового рычага

Эффект финансового рычага – это приращение рентабельности собственных средств, получаемое в результате использования заемных (европейская трактовка).

- это приращение прибыли на одну акцию, в результате увеличения заемных средств (американская трактовка).

Расчет рентабельности собственных средств при разных источниках финансирования

|

А |

В |

СС – 1000 ЗС - 0 |

СС- 500 ЗС - 500 |

|

1.Выручка (В) |

2000 |

2000 |

2.Затраты (З) |

1600 |

1600 |

3.Прибыль от продаж |

400 |

400 |

4.Проценты по кредитам (20%) |

0 |

100 |

5.Прибыль налогооблагаемая |

400 |

300 |

6.Сумма налога (30%) |

120 |

90 |

7.Чистая прибыль |

280 |

210 |

8.Экономическая рентабельность (Пр/А), % (ЭR) |

40 |

40 |

9.Рентабельность собственных средств (ЧП/СС), % |

28 |

4

ЭФР+14% |

10.ЧП на 1 руб. СС |

0,28 |

0,42 |

ЭФР = (1-СтН) * (ЭR-СтН) * ЗС/CC = (1-0,3) * (40-20) * 500/500= +14%

(1-СтН) - налоговый корректор

(ЭR-СтН) - дифференциал

ЗС/CC - плечо рычага

Средняя величин % по кредита = ∑%% всем по нашим кредитам / на количество кредитов

Сила воздействия финансового рычага характеризует степень изменения чистой прибыли, по сравнению с изменением прибыли от продаж при использовании заемных средств и изменении их величины.

СВФР = ∆IЧП (%) /∆IПр от продаж (%)= 1+ (СтК/ЧП)

Финансовый рычаг так же характеризует нашу финансовую зависимость, т.е. наши риски от структуры капитала.

|

А |

В |

С |

D |

1.Активы |

1000 |

1000 |

1000 |

1000 |

2.Источники финансирования |

|

|

|

|

2.1 СС |

900 |

800 |

700 |

600 |

2.2 ЗС |

0 |

100 |

200 |

300 |

2.3 КЗ (кред.зад) |

100 |

100 |

100 |

100 |

3.Активы без КЗ |

900 |

900 |

900 |

900 |

4.Прибыль от продаж |

300 |

300 |

300 |

300 |

5.ЭR |

33,3 |

33,3 |

33,3 |

33,3 |

6.Плата за кредит |

- |

15 (15%) |

40 (20%) |

75 (25%) |

7.Налогооблагаемая прибыль |

300 |

285 |

260 |

225 |

8.Налог (30%) |

90 |

85,5 |

78 |

67,5 |

9.ЧП |

210 |

199,5 |

182 |

157,5 |

10. RСС |

23,33 |

24,93 |

26 |

26,25 |

11.ЭФР |

0 |

1,6 |

2,67 |

2,92 |

12.СВФР |

0 |

1,15 |

1,2 |

1,25 |