3.4.12. Обработка полученных результатов

Все операции, проведенные в соответствии с данной методикой до текущего этапа, являются лишь промежуточными, а их цель - качественная подготовка исходных данных для конечного анализа и принятия правильного управленческого решения.

На заключительном этапе проводится экспертный анализ (анализ лица, принимающего решение) полученных данных, для осуществления которого данные заносятся в следующую таблицу (см. табл. 3.20).

Таблица 320 Вид таблицы экспертного анализа (анализа ЛПР)

|

Показатели |

Значимость |

Баллы по 1-й схеме |

|

Баллы по последней схеме |

|

1 |

2 |

3 |

|

N |

|

Эффективность по NPC |

|

|

|

|

|

Качественный показатель 1 |

|

|

|

|

|

|

|

|

|

|

|

Качественный показатель п |

|

|

|

|

244

В данной таблице колонка «Показатели» содержит список всех количественных и качественных показателей, по которым будет проводиться сравнение. В колонке «Значимость» проставляется степень влияния показателей на принятие управленческого решения. Степень влияния показателей должна определяться в соответствии со следующим условием:

Первые

две колонки заполняются на основании

экспертных

оценок либо непосредственно лицом,

принимающим решения, на основании

его субъективных предпочтений. По

мнению автора, значимость показателя

«Эффективность по NPC»

должна

быть в пределах 0,6-0,8. Соответственно,

суммарная значимость

всех качественных факторов не должна

превышать 0,4,

но и пренебрегать их влиянием, принимая

суммарную значимость

меньше 0,2, не стоит.

Колонки с 3-й по п-ю заполняются на основании расчетов, проведенных на предыдущих этапах исследования. Число колонок с баллами должно соответствовать количеству анализируемых вариантов финансирования инвестиций.

245

Общий результат по схемам финансирования определяется следующим образом:

Таблица

3.21 Вид

таблицы анализа ЛПР

|

Показатели |

Значимость |

Баллы по покупке |

Баллы по кредиту |

Баллы по лизингу |

|

1 |

2 |

3 |

4 |

5 |

|

Эффективность по NPC |

0,75 |

1 |

0,816 |

0,955 |

|

Ликвидность |

0,10 |

0 |

1 |

1 |

|

Необходимость предоставления залога |

0,03 |

1 |

0 |

0,662 |

|

Риск морального износа |

0,05 |

0,15 |

0,15 |

0,429 |

|

Период убыточной работы |

0,02 |

1 |

1 |

0,75 |

|

Влияние на баланс |

0,05 |

1 |

0 |

0,5 |

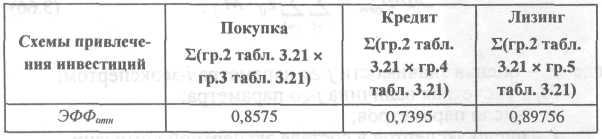

Таблица 3.22 Итоговые показатели для сравнительного экономического анализа

Как следует из таблицы 3.22, наиболее эффективной схемой для заданных в примере условий привлечения инвестиций является финансовый лизинг (0,89756), а наименее эффективной - привлечение банковского кредита (0,7395). Таким образом, можно отметить расхождение результатов конечного анализа с количественным анализом, что еще раз подтверждает необходимость учета качественных факторов.

Сравним результаты экспертных оценок с оценками лица, принимающего решения. В таблице 3.23 приведен расчет значимости факторов на основании оценок финансового директора, главного бухгалтера, коммерческого директора и привлеченного эксперта.

246

Таблица

3.23 Расчет

значимости факторов на основе экспертного

анализа

|

Показатели |

Значимость |

Средневзвешенный показатель | |||

|

Фин. дирек тор |

Главный бухгалтер |

Коммер-ческий- директор |

Привлеч. эксперт | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Эффективность по NPC |

0,75 |

0,85 |

0,70 |

0,75 |

0,7625 |

|

Ликвидность |

0,02 |

0,02 |

0,10 |

0,01 |

0,0375 |

|

Необходимость предоставления залога |

0,05 |

0,04 |

0,01 |

0,05 |

0,0375 |

|

Риск морального износа |

0,08 |

0,01 |

0,06 |

0,08 |

0,0575 |

|

Период убыточной работы |

0,02 |

0,05 |

0,12 |

0,01 |

0,0500 |

|

Влияние на баланс |

0,08 |

0,03 |

0,01 |

0,10 |

0,0550 |

Таблица 3.24 Итоговые показатели для сравнительного экономического анализа

Как

следует из таблицы 3.24, наиболее эффективной

схемой

для заданных в примере условий привлечения

инвестиций является покупка за собственные

средства (0,913625), а наименее

эффективной - привлечение банковского

кредита (0,718325).

Таким образом, можно отметить расхождение

результатов

экспертного анализа с анализом лица,

принимающего решения, что еще раз

подтверждает необходимость грамотной

оценки качественных факторов и их

значимости.

247

Выводы. В целом для принятия окончательного решения о схеме привлечения инвестиций не существует каких-то наперед заданных решений. Управленческое решение может быть принято только с учетом индивидуальных особенностей предприятия и внешних факторов, оказывающих влияние на финансовые потоки.