2.7. Практика лизинговых отношений в Российской Федерации

Лизинг в России развивается не согласно, а вопреки экономическим условиям, которые существуют на этапе переходного периода, когда происходит спад производства. Развитие лизинга можно условно разделить на несколько этапов.

Первый этап, продолжавшийся до начала 1990-х гг., представляет собой создание экономической основы и предпосылок для дальнейшего развития лизинговых отношений. Лизинг использовался в очень ограниченных масштабах и только в сфере международной торговли. В условиях существовавшей государственной монополии лизинг рассматривался советскими внешнеторговыми организациями как одна из форм приобретения или реализации станков, оборудования, транспортных средств, вычислительной техники с использованием специальной формы кредита. Лизинг фиксировался как аренда на определенный срок, соответствующий сроку службы сдаваемого имущества (или несколько меньший) с сохранением права собственности за арендодателем. На условиях «бербоут-чартер» (разновидность лизинга судов без экипажа) Минфлот СССР приобрел значительное количество танкеров, сухогрузов, пассажирских судов, построенных на иностранных верфях.

В 1989 г. предприятия получили право выхода на внешний рынок, в связи с чем у многих из них появился источник иностранной валюты, а затем и возможность ее приобретения на внутреннем рынке. Кроме того, создались условия для компенсационного лизинга, позволяющего предприятиям осуществлять расчеты по лизингу оборудования не валютой, а поставками

119

производимой

продукции. Перевод предприятий на

арендные формы хозяйствования и

перестройка банковской системы, создание

коммерческих и кооперативных банков

явились толчком в развитии

лизинга.

С 1990 г. стали появляться первые лизинговые компании: во Владивостоке - Дальневосточная акционерная лизинговая компания «Дальлизинг» (сфера-деятельности - лизинг рыболовецких судов, шахтного оборудования); в Нижнем Новгороде - тор-гово-лизинговое объединение «РОСС и Я» (операции со станочным оборудованием, прокатными станами, электронными системами); в Ярославле - лизинговая компания «Ярославтехли-зинг», а в Санкт-Петербурге - компания «Балтийский лизинг».

Второй этап характеризуется введением начисления ускоренной амортизации для объектов лизинга и распадом СССР. В результате введения с 1 января 1991 г. новых норм амортизационных отчислений объем закупок оборудования всеми банками для сдачи по лизингу возрос с 1,3 млн руб. на 1 января 1989 г. до 286,8 млн.руб. на 1 января 1992 г., из которых 97,5% приходилось на коммерческие банки. После распада СССР и образования новых суверенных государств, многие лизинговые компании, созданные в 1983-1991 гг., продолжали действовать и в Российской Федерации. Вместе с тем начали создаваться и новые лизинговые организации. Одна из них - компания «Лизингбизнес» и сегодня является одной из крупнейших на российском рынке.

Однако после произошедшего в 1992 г. в результате «либерализации» цен и высокого уровня инфляции значительного спада производства и еще более глубокого инвестиционного кризиса многие лизинговые компании вынуждены были заниматься иными финансовыми сделками, что превратило их в универсальные финансовые структуры. Некоторые компании стали посредническими, или торговыми, поскольку инвестиционные вложения в условиях гиперинфляции становились невыгодными. К тому же отсутствие соответствующего законодательства обусловливало низкую эффективность лизинговых операций и сводило их к состоянию обычной аренды.

Следующий этап начался с выхода ряда законодательных актов, по которым лизинг получил государственную поддержку

120

в

виде налоговых льгот. Последние на фоне

снизившихся темпов инфляции

дали лизинговым компаниям возможность

эффективно

функционировать. Снижение прибыльности

на других финансовых

рынках (валютные операции, продажа денег

на межбанковском рынке, операции на

рынке государственных облигаций)

побудили

банки обратить внимание на этот вид

деятельности. Большее

внимание стало уделяться малому

предпринимательству

- одному из наиболее перспективных

потребителей лизинга.

До середины 1998 г. лизинговая индустрия Российской Федерации постепенно набирала обороты. Однако после широкомасштабного финансового кризиса многие российские лизинговые компании в течение полутора-двух месяцев не заключали новых лизинговых контрактов.

Заключительный этап развития лизинговых отношений в России начинается с момента вступления в действие Федерального закона «О лизинге» от 29 октября 1998 г. №164-ФЗ. Принятие закона, по мнению автора, послужило новым толчком к дальнейшему развитию лизинговых отношений.

Согласно Закону «О лизинге», договор классифицируется как договор лизинга, если он содержит указания на наличие инвестирования денежных средств в предмет лизинга и его лизингополучателю. Финансовый лизинг характеризуется следующими чертами:

лизингодатель закупает имущество по указанию лизингополу чателя;

продолжительность действия лизингового договора соизмери ма или превышает срок амортизации объекта лизинга;

невозможность перехода права собственности и завершения до говора и перехода права собственности до выплаты лизингопо лучателем полной суммы обязательств по договору лизинга.

В России лизинг относится к лицензируемым видам деятельности. Лицензии на право осуществления лизинга на всей территории Российской Федерации выдаются Министерством экономики Российской Федерации по решению Комиссии, в которую входят представители заинтересованных федеральных органов исполнительной власти.

Лизинг привлек внимание региональных властей. Интенсивно развиваются законодательная и нормативная базы лизин-

121

говых

отношений в Москве, Санкт-Петербурге и

Ленинградской области.

В начале 1998 г. в Совете Федерации создан

Экспертный

совет по лизингу.

В октябре 1994 г. была создана национальная лизинговая ассоциация «Рослизинг». При создании ассоциации в ее состав вошли 15 компаний. К июню 1998 г. в ее состав входило 56 компаний (сейчас более 70).

По статистическим данным, представленным по 1997 г. «Leaseurope», структура российского рынка лизинговых услуг выглядит следующим образом: приблизительно равные доли занимают дочерние компании банков и независимые лизингодатели (45% и 47% соответственно), и только 8% составляют дочерние структуры компаний-производителей. Причем информация представлена лишь по 29 компаниям, входящим в состав ассоциации «Рослизинг». Однако, по информации Комиссии по лицензированию, к августу 1999 г. лицензии на осуществление лизинговых операций получили 937 компаний-резидентов (но только 419 из них специализируются на лизинговой деятельности), которые можно разделить на пять групп:

компании, организованные банками и другими финансовыми институтами (их деятельность строится в рамках и интересах общей инвестиционной политики материнских компаний);

компании, организованные крупными промышленниками, коммерческими и торговыми предприятиями и корпорациями с целью интенсификации сбыта своей продукции;

компании, создаваемые при участии органов власти регионов с целью реализации приоритетных для конкретного региона ли зинговых проектов;

компании-посредники, ориентированные на случайные проек ты (сопровождение, консультирование и т.п.) в сфере лизинга, работающие на грани выживания;

компании, созданные отдельными физическими и юридиче скими лицами за счет собственных, как правило, незначитель ных средств, финансирующие мелкие проекты.

По данным Государственной регистрационной палаты, в конце 1999 г. 75,8% компаний, получивших лицензию на право осуществления лизинговой деятельности, находились в европейской части Российской Федерации. Большая часть лизинговых компаний сконцентрирована в Москве.

1 22

22

Различные

органы государственного управления

(федеральные

и региональные) являются основными

учредителями большого числа лизинговых

компаний, что является особенностью

российского

лизинга. Среди них такие лизинговые

компании, как

«Росагролизинг», «Лизингуголь»,

Московская лизинговая компания

и др.

Среди российских и зарубежных фирм, заинтересованных в сбыте своей продукции с помощью механизма лизинга, или фирм, создавших лизинговые компании для минимизации стоимости приобретения оборудования, значатся «РТК-лизинг», «Хьюлетт Паккард», «Продмашлизинг» и др. Деятельность этих компаний во многом определяется наличием большого спроса российских лизингополучателей на их услуги и возможностью привлекать недорогие финансовые ресурсы или получать значительные коммерческие кредиты от поставщиков оборудования.

У 20,6% компаний, получивших лицензии на осуществление лизинговой деятельности, единственным или одним из учредителей являются банки, однако среди реально работающих на рынке компаний их доля составляет 46,1%. Причем существенная их часть учреждена банками, входящими в первую десятку крупнейших российских банков по показателю суммы активов. К ним относятся Сбербанк России, АКБ «СБС-Агро», «Инкомбанк», банк «Менатеп», ОНЭКСИМбанк, Альфа-Банк, КБ «Газпромбанк».

Интересно, что наиболее крупные в настоящее время российские лизинговые компании, такие как «ММБ-лизинг», «Рус-ЛизингСвязь», «Интеррослизинг», «РТК-лизинг», «Инкомлизинг (холдинг)», «МЕНАТЕП-лизинг» с совокупным годовым объемом более чем на 300 млн. USD, сформировались только в 1995-1997 гг.

Стоящие за этими компаниями мощные финансово-промышленные структуры в течение нескольких лет присматривались к возможностям российского лизинга. Когда они уверовали в его успешную будущность, то создали по-хорошему амбициозные и агрессивные лизинговые компании с высококвалифицированным персоналом, способные эффективно решать проблемы технического перевооружения крупных предприятий, входящих в финансово-промышленные группы, учредившие эти лизинговые компании.

123

Представительство

иностранных лизинговых компаний

составляет

около 9% общего количества лизингодателей,

лицензированных

на российском рынке. Среди

компаний-нерезидентов семь представляют

первую сотню крупнейших в мире

лизингодателей.

К ним относятся: «Sogeliase

Leasing GmbH», входящая

в

группу «Societe

Generele» (Австрия

- Франция); «Capital

Corporation CIS», входящая

в группу «AT&T

Capital» (США);

«ABN

Amro Lease» (Голландия);

«Rank

Xerox Leasing» (Europe) Ltd. и

«Ксерокс

(СНГ)», входящие в группу «Xerox»

(Великобритания

- США); «Хьюлетт Паккард АО», входящая в

группу «Hewlett

Packard»

(Австрия

- США); «Sudleasing

GmbH» (Германия);

«ABB

Credit» (Швеция).

Наиболее существенными инвестиционными льготами от получения оборудования по лизингу в России являются:

возможность применения механизма ускоренной в три раза амортизации;

сокращение налога на имущество, налогооблагаемой базой для которого становится быстро уменьшаемая остаточная стои мость оборудования;

отнесение лизинговых платежей на себестоимость продукции (работ, услуг) лизингополучателя, что позволяет снизить нало гооблагаемую базу по налогу на прибыль, тогда как при по купке оборудования за счет полученного кредита выплата процентов за пользование финансовыми ресурсами более чем наполовину осуществляется за счет прибыли предприятия, ос тающейся после налогообложения.

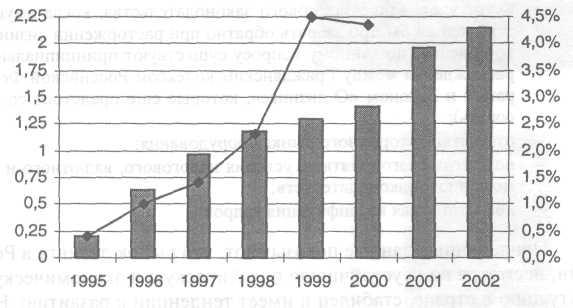

Доля лизинга в общем объеме инвестиций находится всего на уровне не выше 4.5%. Дать более точную оценку пока еще не представляется возможным, т.к. общегосударственной комплексной системы статистической информации по лизингу в России до настоящего времени нет. Представленные в периодической печати данные очень противоречивы, а данные, представляемые ассоциацией «Рослизинг», не отражают полной картины, поскольку доля компаний этой ассоциации составляет только около 60% лизингового рынка.

При дальнейшем анализе российского рынка лизинговых услуг автором использованы данные, приведенные в монографии В.Д. Газмана [30] и отчете ассоциации «Рослизинг» за 1998-2001 гг.

124

В

1996 г., по оценке Министерства экономики

России, в объеме

инвестиций в основной капитал лизинговые

операции составляли 1%. Этот показатель

соответствовал 630 млн. USD.

Опубликованы

эти материалы в статье Дэвида Портера

и Энди Томсона

«Leasing

penetration continues to grow» в

«World

Leasing Yearbook

1998».

Такие объемы лизинговых операций

поставили Россию на 36-е место в мире. На

рисунке 2.10 представлена динамика

российского лизинга по данным В.Д.

Газмана.

Рис. 2.10. Развитие лизинговой отрасли в Российской Федерации

Анализ ситуации в российской экономике приводит к выводу, что главным источником производственных инвестиций были и остаются собственные средства предприятий. За их счет финансируется около 80% капиталовложений в стране. Поскольку подавляющее большинство лизинговых операций осуществляется с привлечением кредитных средств, то можно утверждать, что доля нового лизингового бизнеса в общем объеме кредитных средств в прямых инвестициях превышает 10%.

К сожалению, для исследователя рынок лизинговых услуг Российской Федерации в определенной степени остается закрытым. Например, нет информации по крупнейшим лизинговым компаниям. Лишь в монографии В.Д. Газмана [30] упоминается, что можно с определенной уверенностью прогнозировать, что такие лизинговые компании, как «РТК-лизинг», «Инкомлизинг (холдинг)», «ММБ-лизинг», «РусЛизингСвязь», «Интерросли-

125

зинг»,

«Лизингбизнес», «РГ-лизинг», «ЛК-лизинг»,

могут в ближайшее

время войти если не в первую, то во

вторую-третью сотню

крупнейших лизинговых компаний мира.

В своей монографии Л.Н. Прилуцкий [106] отмечает следующие причины, сдерживающие развитие лизинговой отрасли:

финансовая слабость лизинговых компаний, которые во мно гом зависят от банкод-учредителей;

дороговизна кредитных ресурсов (хотя в последнее время влияние этого фактора стало меньше);

неурегулирование залогового законодательства, когда имуще ство нельзя быстро забрать обратно при расторжении лизинго вой сделки (по данному вопросу существуют принципиальные расхождения между Гражданским кодексом Российской Феде рации и Законом «О лизинге», которые еще предстоит согла совать);

отсутствие вторичного рынка оборудования;

не всегда благоприятные условия налогового, валютного и та моженного законодательств;

недостаточная квалификация кадров.

Приведенные данные показывают, что рынок лизинга в России, несмотря на неустойчивую политическую и экономическую ситуацию в стране, стабилен и имеет тенденции к развитию. Надо иметь в виду, что среда, в которой работают российские лизинговые компании, очень динамична и ее трудно прогнозировать. Тем не менее опыт показывает, что многие лизинговые компании сумели пережить сложные времена, когда ставка рефинансирования Центрального банка России составляла 120% годовых, и августовский кризис 1998 г.