Лекция 10,11. «Оборотные средства предприятия»

План лекции:

Вопрос 1. Сущность, состав и структура оборотных средств (ОС) предприятия

Вопрос 2. Источники формирования ОС

Вопрос 3. Показатели уровня использования оборотных средств и оборотных фондов

Вопрос 4. Методы нормирования оборотных средств предприятия

Вопрос 5. Нормирование ОС

Вопрос 6. Определение потребности в материальных ресурсах и управление материальными запасами

Вопрос 7. Производство по принципу «Точно вовремя». Система «Канбан»

Вопрос 1. «Сущность, состав и структура оборотных средств (ОС) предприятия»

Как мы уже рассматривали в одной из предыдущих тем, одной из составных частей производственных фондов являются оборотные средства.

Оборотные средства – это денежные средства предприятия, предназначенные для образования оборотных производственных фондов и фондов обращения.

Для изучения состава и структуры оборотные средства классифицируются по четырем признакам:

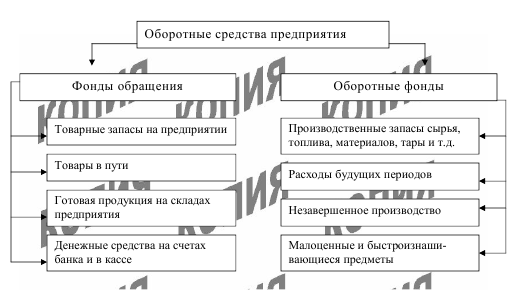

1) По сферам оборота (рисунок 8.1):

· оборотные фонды (сырье, основные и вспомогательные материалы, комплектующие изделия и т.д.)

· фонды обращения (средства, обслуживающие процесс реализации продукции: готовая продукция на складе, товары, отгруженные заказчикам и т.д.).

Под оборотными фондами понимается часть средств производства, которые единожды участвуют в производственном процессе и свою стоимость сразу и полностью переносят на производимую продукцию.

2) По элементам:

· производственные запасы;

· незавершенное производство и полуфабрикаты собственного производства;

· расходы будущих периодов.

· готовая продукция на складах.

· продукция отгруженная, но еще не оплаченная;

· средства в расчетах;

· денежные средства в кассе предприятия.

3) По охвату нормированием:

· нормируемые ОС (оборотные фонды, готовая продукция);

ненормированные

ОС (фонды обращения).

Рисунок 8.1. Классификация оборотных средств

К нормируемым оборотным средствам относятся: производственные запасы, незавершенное производство, расходы будущих периодов, готовая продукция. Они включают все оборотные средства, находящиеся в сфере производства. В сфере обращения нормируется только та часть оборотных средств, которая овеществлена в готовой продукции.

К ненормируемым оборотным средствам относятся: отгруженная продукция, денежные средства на расчетном счете и средства в расчетах, дебиторская задолженность.

4) По источникам финансирования

· собственные ОС;

· заемные ОС.

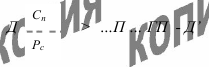

Оборотные средства всегда находятся в движении и проходят три стадии кругооборота, изменяя свою форму. На первой стадии кругооборота оборотные средства, или денежный капитал, из денежной формы переходят в товарную. На этой стадии приобретаются предметы труда (производственные запасы) и рабочая сила.

На второй стадии производственные запасы при участии орудий труда и рабочей силы превращаются в незавершенное производство и по мере завершения производственного процесса – в готовую продукцию. На этой стадии происходит процесс производственного потребления производственных запасов.

На третьей стадии промышленное предприятие реализует готовую продукцию, и средства, высвобождаясь из товарной формы, вновь приобретают денежную форму. Кругооборот считается завершенным, когда денежные средства за реализованную продукцию поступят на расчетный счет предприятия.

Кругооборот

оборотных средств можно выразить в

следующей форме:

где Д – денежный капитал, Сп – средства производства, Рс –рабочая сила, Д’ – деньги за реализацию готовой продукции с учетом прибавочной стоимости.

Первая и третья стадии кругооборота оборотных средств промышленного предприятия относятся к сфере обращения, вторая – к сфере производства.

Под структурой ОС понимается соотношение их отдельных элементов во всей их совокупности. Структура ОС на различных предприятиях неодинакова и зависит от таких факторов как: специфика предприятия; качество готовой продукции; уровень концентрации, специализации, кооперирования и комбинирования производства; ускорение НТП.

Вопрос 2. «Источники формирования ос»

Среди источников, используемых для формирования ОС, выделяют собственные, заемные и привлеченные средства.

Общий размер собственных ОС устанавливается предприятием самостоятельно. Обычно он определяется минимальной потребностью средств для образования необходимых запасов товарно-материальных ценностей, для обеспечения планируемых объемов производства и реализации продукции, а также для осуществления расчетов в установленные сроки.

Предприятие также учитывает прирост и сокращение нормативов собственных ОС, которые определяются как разница между Сп Рс нормативами на конец и начало планируемого периода. Прирост норматива финансируется за счет собственных ресурсов предприятия.

Наряду с прибылью для пополнения собственных оборотных средств принимаются во внимание и устойчивые пассивы, которые постоянно используются предприятиями в обороте, хотя не принадлежат ему (например, резерв предстоящих платежей минимальной задолженности рабочим и служащим по заработной плате.).

Во избежание образования излишков оборотных средств и ослаблению стимулов к их экономичному использованию предприятие использует заемные средства. Дополнительная потребность в ОС, обусловленная временными нуждами, обеспечивается краткосрочными кредитами банка.

Кроме собственных и заемных средств предприятие использует и привлеченные средства. Это кредиторская задолженность всех видов, а также средства целевого финансирования до их использования по прямому назначению.

Вопрос 3. «Показатели уровня использования оборотных средств и оборотных фондов»

Выделяют показатели, помогающие охарактеризовать уровень использования оборотных средств и показатели, с помощью которых можно, в частности, проанализировать использование оборотных фондов.

Важнейшими показателями использования оборотных средств на предприятии являются:

1. коэффициент оборачиваемости оборотных средств,

2. длительность одного оборота,

3. коэффициент загрузки средств в обороте.

Коэффициент

оборачиваемости оборотных средств (Коб

) показывает, сколько оборотов совершили

оборотные средства за анализируемый

период (квартал, полугодие, год).

![]()

где Vр - объем реализации продукции за отчетный период; Оср -средний остаток оборотных средств за отчетный период.

Длительность

одного оборота в днях (Дд) показывает

за какой срок к предприятию возвращаются

его оборотные средства в виде выручки

от реализации продукции. Он определяется

по формуле

![]()

где Т – число дней в отчетном периоде.

Коэффициент

загрузки средств в обороте Кз

характеризует сумму оборотных средств,

авансируемых на рубль выручки от

реализации продукции, т.е. сколько

потратят оборотных средств в копейках,

чтобы получить рубль реализованной

продукции.

![]()

где 100- перевод рублей в копейки.

Показателями использования оборотных фондов на предприятии являются:

1. коэффициент использования,

2. коэффициент раскроя,

3. выход продукта,

4. коэффициент извлечения продукта из исходного сырья.

Коэффициент использования характеризует степень использования сырья и материалов и определяется отношением полезного расхода (массы, теоретического расхода) к норме расхода материалов, установленной на изготовление единицы продукции (работы) Коэффициент раскроя – показатель, характеризующий степень полезного использования листовых, полосных, рулонных материалов главным образом в заготовительном производстве; определяется отношением массы (площади, длины, объема) производственных заготовок к массе (площади, длине, объему) исходной заготовки раскраиваемого материала.

Расходный коэффициент – показатель обратный коэффициенту использования, коэффициенту раскроя. Он определяется как отношение нормы расхода материальных ресурсов, установленной на производство единицы продукции (работы) к полезному их расходу.

Выход продукта выражает отношение количества произведенного продукта к количеству фактически израсходованного сырья.

Например, выход ткани из пряжи.

Коэффициент извлечения продукта из исходного сырья характеризует степень использования полезного вещества, содержащегося в соответствующем виде исходного сырья. Он определяется отношением количества извлеченного полезного вещества из исходного сырья к общему его количеству, содержащемуся в этом сырье.

Важнейшим

обобщающим показателем уровня

использования всех материальных

ресурсов на предприятии является

материалоемкость Ме продукции и обратный

ему показатель материалоотдача Мо.

![]()

где

МЗ – материальные затраты предприятия.

![]()

Частными показателями материалоемкости являются металлоемкость (отношение количества израсходованного материала к объему реализованной продукции), электроемкость (отношение количества израсходованной электроэнергии к объему реализованной продукции) и энергоемкость (отношение количества потребленных всех видов энергии к объему реализованной продукции).