2.2. Учет затрат

2.2.1. Учет по статьям затрат

Ведение учета затрат по статьям затрат является вполне традиционным для отечественных предприятий. Как правило, в соответствии со своим экономическим содержанием затраты группируются по следующим статьям:

> материальные затраты;

> затраты на оплату труда;

> отчисления на социальные нужды;

> амортизация основных фондов;

> прочие затраты.

Данные учета по статьям затрат являются, безусловно, необходимой информацией для руководства промышленных предприятий. Предметом обсуждения может служить количество статей учета затрат и их наименования. Оптимальность набора учитываемых статей затрат в значительной мере облегчает процесс управления предприятием. В качестве примера далее приводится набор статей затрат, используемых на германском предприятии АО «Рургаз»:

> расходы на персонал;

> услуги сторонних организаций;

> материальные затраты;

> энергия;

> управленческие расходы;

> прочие затраты.

Следует отметить, что, наверное, не стоит рекомендовать единый набор учитываемых статей затрат, так как в оптимальном наборе должна учитываться отраслевая специфика промышленного предприятия.

Одной из основных статей затрат, формирующих себестоимость продукции, являются амортизационные отчисления. В связи с этим автор посчитал уместным более подробно раскрыть содержание этого понятия.

2.2.1.1. Амортизация

Амортизация — это процесс последовательного переноса стоимости основных фондов предприятия на себестоимость выпускаемой продукции. Способы начисления амортизации преследуют две цели, которые порой вступают в конфликт друг с другом. Одна цель - отразить реальный износ оборудования, другая - разнести единовременные затраты по приобретению оборудования на некоторый период времени таким образом, чтобы оптимизировать режим налоговых платежей для предприятия.

Принято различать физический и моральный износ оборудования. Причинами физического износа являются непосредственная эксплуатация, влияние окружающей среды, стихийные бедствия; причинами морального - технический прогресс, изменение в спросе, степень замещения основных фондов.

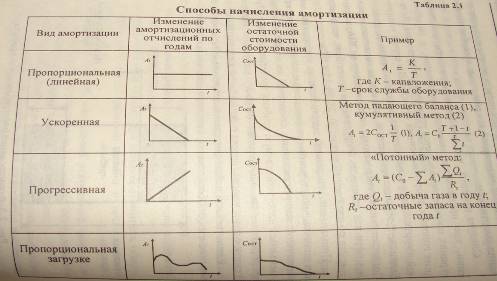

Среди способов начисления амортизации можно выделить три основные разновидности:

1. пропорциональный способ, при котором стоимость оборудования списывается равными долями в течение всего срока службы;

2. регрессивный способ, или способ ускоренной амортизации, при котором основная часть стоимости оборудования списывается в начальный период эксплуатации;

3. прогрессивный способ, при котором величина амортизационных отчислений увеличивается во времени и достигает максимума к концу срока эксплуатации оборудования.

В табл. 2.1 приведены методы расчета величины годовых амортизационных отчислений для различных способов начисления амортизации.

Следует отметить, что, в отличие от отечественной практики, где применяется линейная амортизация, в западных странах широко используется ускоренная амортизация. Величина годовых амортизационных отчислений в случае ускоренной амортизации рассчитывается на основе метода падающего баланса, кумулятивного метода или метода падающих шкал. Согласно последнему методу, применяемому в США, в течение пяти лет стоимость оборудования может быть, например, списана по следующей шкале: 30, 25, 20, 15 и 10%.

Применение ускоренной амортизации на предприятии может значительно улучшить его финансовые показатели, так как увеличение амортизационных отчислений на начальном этапе уменьшает налогооблагаемую прибыль предприятия (рис. 2.3) и предприятие как бы получает отсрочку по уплате налогов. В связи с этим иногда говорят о фискальной амортизации.

Единственной целью фискальной амортизации является не отражение износа оборудования, а отсрочка налоговых платежей.

Действительно, надо признать, что в большинстве случаев ускоренная амортизация не учитывает закономерностей реального физического износа оборудования, и это, при определенном стечении обстоятельств, может препятствовать его обновлению. В табл. 2.1 в качестве метода, иллюстрирующего прогрессивный способ начисления амортизации, описан «потонный» метод, применимый для оборудования нефтяных скважин. Согласно этому методу максимальные амортизационные отчисления, а следовательно, и максимальные налоговые послабления приходятся на последние годы срока службы, когда оборудование реально изношено, а дебет скважины сокращен. Это представляется вполне логичным.