КОНТРОЛЬ И МИНИМИЗАЦИЯ ЗАТРАТ В ЛОГИСТИКЕ ЗАХАРОВ

В экономической теории в большей мере принято к употреблению слово «издержки», а не «затраты». Хотя эти слова и являются практически синонимами, в словаре В. Даля издания 1881 г. обращает на себя внимание фраза: «затрачивать - издерживать в ожидании возврата, прибыли». То есть понятие «издержки» более широкое, чем понятие «затраты». Издержки - это все расходы предприятия, включая потери от стихийных бедствий, растраты, расходы на социальное обеспечение коллектива. Часть издержек, называемая затратами, связана непосредственно с производством и сбытом продукции.

Процесс производства всегда связан с использованием ресурсов и издержками, являющимися стоимостью этих ресурсов.

Внешние издержки — это плата за ресурсы поставщикам, не принадлежащим к числу владельцев предприятия.

Внутренние издержки — это издержки на собственный ресурс, которые равны стоимости ресурса при наилучшем из тех возможных вариантов его альтернативного использования.

Таким образом, экономические издержки это стоимость ресурса при наилучшем из всех возможных вариантов его использования.

2.1.1. Постоянные и переменные затраты

В практике учета затрат на промышленных предприятиях, как и в теории, затраты принято разделять на постоянные и переменные - не зависящие и зависящие от количества выпущенной продукции или предоставленных потребителю услуг.

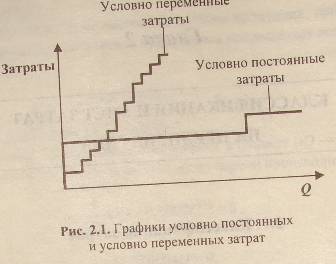

Следует отметить, что в условиях реального производства многие затраты носят условно постоянный или условно переменный характер.

То есть затраты остаются постоянными при значительном изменении объемов производства или в малом интервале изменения объемов. В этом случае графики зависимости изменения затрат от объема производства имеют ступенчатый вид (рис. 2.1). В качестве примера условно переменных затрат можно привести затраты на перевозку грузов автотранспортом, когда затраты остаются постоянными в пределах объема партии груза, транспортируемой одним автомобилем.

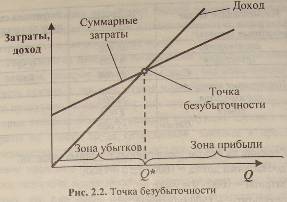

2.1.1.1.Точка безубыточности

В контексте обсуждения постоянных и переменных затрат уместно дать понятие точки безубыточности, в которой пересекаются графики зависимостей дохода и общих затрат предприятия от объема производства (рис. 2.2).

Точка безубыточности соответствует минимальному об ему производства, начиная с которого предприятие получает прибыль, т.е. доход от продаж полностью покрывает постоянные и переменные затраты предприятия.

Разделение затрат на постоянные и переменные значительно облегчает процесс принятия управленческих решений на предприятии, что проиллюстрировано далее на приме решения задачи.

Задача 2.1.

Предприятием получено предложение от заказчика произвести дополнительно 1000 ед. изделий и реализовать их по цене 7,5 $ за штуку. Транспортные расходы покрывает заказчик. Требуется оценить выгодность этого предложения.

Исходные данные:

Годовая производственная мощность предприятия 10 000 ед. изделий. Объем производства при нынешнем использовании мощности предприятия на 80 % — 8000 ед. изделий. Цена изделия — 10 $ за штуку. Затраты предприятия при использовании производственной мощности на 80 % следующие:

Наименование затрат |

Сумма затрат |

Затраты на единицу продукции |

Суммарные затраты : |

|

|

производства |

64000 |

8,00 |

транспорта |

4000 |

0,5 |

сбыта |

8000 |

1,00 |

Итого |

76 000 |

9,50 |

Переменные затраты |

|

|

производства |

40000 |

5,00 |

транспорта |

4000 |

0,50 |

итого |

44000 |

5,50 |

Постоянные затраты |

|

|

производства |

24000 |

|

сбыта |

8000 |

|

итого |

32000 |

|

Решение на основе учета данных о полных затратах:

добавочный доход = 1000*7,5=7500

затраты = 1000*9= 9000

результат = -1500(убыток)

Решение на основе учета данных о переменных затратах:

добавочный доход = 1000*7,5=7500

прирост переменных затрат = 1000*5=5000

прирост постоянных затрат = 0

результат = 2500 (прибыль)

Это значит, что руководству предприятия выгодно принять предложение заказчика о производстве дополнительных 1000 ед. изделий на установленных заказчиком условиях. Таким образом, в реальной практике функционирования предприятия классификация затрат на постоянные и переменные позволяет оперативно принимать верные управленческие решения, способствующие максимизации прибыли предприятия.