Дополнительные возможности

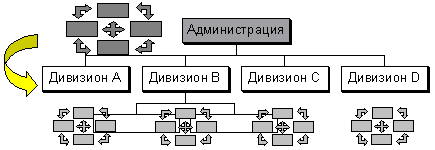

Дополнительные возможности использования системы Balanced Scorecard состоят в так называемом «каскадировании» — разбиении системы показателей компании как бизнеса в целом на системы показателей для отдельных подразделений. Если компания построена по дивизиональному принципу или представляет собой холдинговую структуру, то Scorecard'ы разрабатываются для отдельных дивизионов или направлений (рисунок 13).

Рисунок 13. Схема «каскадирования» в дивизиональных структурах

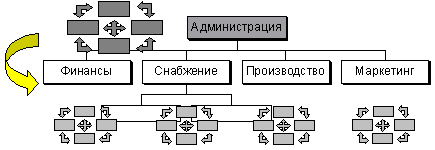

Если компания построена по функциональному принципу, то Scorecard'ы разрабатываются для отдельных структурных подразделений — снабжение, производство, маркетинг \ сбыт (рисунок 14).

Рисунок 14. Схема «каскадирования» в функциональных структурах

Недостатки

Одна из основных сложностей при построении Balanced Scorecard — подбор адекватного показателя (показателей) для измерения той или иной стратегической цели. Та или иная проблема может быть трудноизмеримой вообще (например, готовность персонала к изменениям, атмосфера в коллективе, качество системы управленческого учета, имидж компании).

Вторая проблема — сбор информации для расчета значения того или иного показателя может оказаться чрезмерно дорогим (например, расчет приемлемо точного значения доли рынка может потребовать от компании огромных усилий по сбору и обработки информации). В таких случаях для оценки проблемы используется текстовая информация, не выраженная в форме индикатора (-ов).

Алгоритм применения данного метода имеет следующий вид:

1. Исходные данные оформляются в виде матрицы, которой является таблица. В эту таблицу заносятся названия показателей и их значение.

2. Для каждого показателя избирается наименьшее значение с учетом коэффициента чувствительности и выполняется ранжирование с определением соответствующего места.

Скорректированное значение (СЗ) рассчитывается по формуле 6.1:

СЗ = З * Кч/100% (6.1)

где З — значение показателя; Кч — коэффициент чувствительности, который рассчитывается по формуле 6.2:

Кч = 100% - Yв (6.2)

где Yв — весомость показателя, %.

3. Определяется общая сумма мест.

4. Преобразование суммы мест в количественное значение вектора, характеризующего квадрат потенциала.

Рассчитывается значение векторов, характеризующих квадрат потенциала по формуле 6.3:

Вк = 100 - (Рj - n) * 100 / (n * (m-1)) (6.3)

где Рj — сумма мест; n — количество показателей; m — количество периодов.

5. Графическая интерпретация количественного значения векторов для каждого блока. Квадрат потенциала предприятия имеет четыре зоны, соответствующие разделам, используемых в рассматриваемой системе показателей, и четыре вектора, которые создают его.

6. После построения квадрата потенциала предприятия, делаются соответствующие выводы и даются рекомендации.

Представленный метод оптимизации потенциала предприятия предоставляет возможность установить причинно-следственные, т.е. качественные и количественные взаимосвязи между отдельными составляющими потенциала, оценить уровень развития и конкурентоспособности и на основании этого обосновать, принять и своевременно реализовать управленческие решения для обеспечения эффективности функционирования предприятия.

В свою очередь непосредственным инструментом решения задач управления предприятием признан функционально-стоимостной анализ затрат. Этот метод анализа наилучшим образом способен создавать представление о структуре полной себестоимости продукции предприятия, давая возможность устанавливать места возникновения сверхзатрат. Функционально-стоимостной анализ заключается в информационном взаимодействии планирования и учета затрат при осуществлении общих функций предприятия. Однако, в управлении затратами, как процессе выполнения функций управления и объектно-ориентированных действий, наблюдается диффузия, обусловленная недостаточным взаимодействием функций управления, которые направлены на формирование затрат с целью достижения целевого соотношения полученных выгод и понесенных затрат, связанных с деятельностью промышленного предприятия.

Для поиска наиболее экономичных, с точки зрения потребителя и производителя, вариантов того или иного практического решения с помощью анализа должны решаться следующие задачи: общая характеристика объекта исследования; детализация объекта на функции; группировка выделенных функций на главные, дополнительные и ненужные; определение и группировка затрат в соответствии с выделенными функциями; вычисления суммы затрат на изготовление изделий при выключении лишних функций и использовании других технических и технологических решений; разработка предложений по технологическому и организационному совершенствованию производства.

Экономический эффект в сфере управления достигается за счет снижения трудоемкости выполнения функций управления в результате избавления от дублированных функций, а также лишних связей, излишней документации и выбора наиболее экономичных способов выполнения функций, передачи ряда функций на ЭВМ.

Эффект в управлении предлагается рассчитывать по формуле 6.4:

Эу=ЭД+ЭК (6.4)

где ЭД — эффект в управлении от избавления от дублированных функций, тг.; ЭК — эффект в управлении от повышения квалификации работников,тг.

Эффект в управлении от избавления от дублированных функций определяется как суммарные затраты на выполнение функции, в свою очередь эффект в управлении от повышения квалификации работников определяется как годовая экономия после повышения квалификации работников отдела.

Функционально-стоимостной анализ представляет собой эффективный способ выявления резервов сокращения затрат, основанный на поиске более дешевых способов выполнения главных функций (путем организационных, технических, технологических и других изменений производства) при одновременном исключении излишних функций.

Таблица 6

Исходные данные (в процентах «план/факт» выполнению практического занятия №6

Показат./ Вариант |

1;16 |

2;17 |

3;18 |

4;19 |

5:20 |

6;21 |

7;22 |

8;23 |

9;24 |

10;25 |

11;26 |

12;27 |

13;28 |

14;29 |

15;30 |

Денежный поток |

88/76 |

86/65 |

77/74 |

89/87 |

80/74 |

96/88 |

88/97 |

87/91 |

85/98 |

98/88 |

77/88 |

66/77 |

77/66 |

87/90 |

90/77 |

Выручка |

56/66 |

66/56 |

74/77 |

78/90 |

90/88 |

77/90 |

90/78 |

97/88 |

76/84 |

73/77 |

77/65 |

77/81 |

66/88 |

88/66 |

65/75 |

ROA |

99/88 |

88/97 |

67/81 |

82/67 |

65/94 |

67/88 |

78/89 |

89/78 |

84/77 |

77/75 |

76/90 |

66/78 |

78/67 |

67/76 |

78/82 |

Дебиторская задолжен. |

66/56 |

56/76 |

77/67 |

67/88 |

75/56 |

99/89 |

89/98 |

89/97 |

77/98 |

78/89 |

90/78 |

78/97 |

75/89 |

67/78 |

85/78 |

Рост объёма продаж |

88/76 |

86/65 |

77/74 |

89/87 |

80/74 |

96/88 |

88/97 |

87/91 |

85/98 |

98/88 |

77/88 |

66/77 |

77/66 |

87/90 |

90/77 |

Доля рынка |

56/66 |

66/56 |

74/77 |

78/90 |

90/88 |

77/90 |

90/78 |

97/88 |

76/84 |

73/77 |

77/65 |

77/81 |

66/88 |

88/66 |

65/75 |

Число новых клиентов |

67/76 |

78/67 |

56/66 |

45/34 |

44/54 |

54/77 |

66/76 |

56/59 |

67/80 |

76/56 |

56/77 |

54/67 |

67/88 |

61/56 |

78/90 |

Число пост. клиентов |

78/89 |

57/66 |

66/57 |

89/68 |

68/78 |

45/66 |

77/66 |

97/67 |

45/51 |

54/66 |

67/67 |

45/54 |

54/45 |

67/56 |

87/67 |

Доля брака |

45/32 |

59/65 |

67/77 |

90/67 |

76/90 |

87/65 |

67/90 |

78/65 |

67/77 |

77/54 |

67/87 |

90/56 |

67/54 |

66/87 |

77/97 |

Доля своеврем. поставок |

34/45 |

56/64 |

65/90 |

87/67 |

89/97 |

56/66 |

67/77 |

98/66 |

66/78 |

87/78 |

55/89 |

89/67 |

78/56 |

90/67 |

67/90 |

Оборачиваемость продукции |

88/76 |

86/65 |

77/74 |

89/87 |

80/74 |

96/88 |

88/97 |

87/91 |

85/98 |

98/88 |

77/88 |

66/77 |

77/66 |

87/90 |

90/77 |

Оперативная. информации |

66/56 |

56/76 |

77/67 |

67/88 |

75/56 |

99/89 |

89/98 |

89/97 |

77/98 |

78/89 |

90/78 |

78/97 |

75/89 |

67/78 |

85/78 |

Индекс удовлет. персонала |

45/32 |

59/65 |

67/77 |

90/67 |

76/90 |

87/65 |

67/90 |

78/65 |

67/77 |

77/54 |

67/87 |

90/56 |

67/54 |

66/87 |

77/97 |

Число рац. предложений |

88/76 |

86/65 |

77/74 |

89/87 |

80/74 |

96/88 |

88/97 |

87/91 |

85/98 |

98/88 |

77/88 |

66/77 |

77/66 |

87/90 |

90/77 |

Уровень квалиф.ключевых специалистов |

45/32 |

59/65 |

67/77 |

90/67 |

76/90 |

87/65 |

67/90 |

78/65 |

67/77 |

77/54 |

67/87 |

90/56 |

67/54 |

66/87 |

77/97 |