Оглавление

КЛАССИФИКАЦИЯ ЗАТРАТ В СЕБЕСТОИМОСТИ ПРОДУКЦИИ 5

СТРУКТУРА СЕБЕСТОИМОСТИ 13

ФАКТОРЫ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ХИМИЧЕСКОЙ ПРОДУКЦИИ 21

Понятие, функции, виды показателя себестоимости продукции

Для производства продукции на предприятии затрачивается труд, расходуются сырье, материалы, топливо, энергия, используются основные фонды, т.е. экономические ресурсы предприятия. Расход ресурсов на [Производство конкретных видов продукции называется затратами, затраты ресурсов, выраженные в денежной форме, - издержками производства [2].

Совокупные текущие затраты предприятия на производство и реализацию продукции, сгруппированные в соответствии с требованиями действующего законодательства и выраженные в денежной форме, называются себестоимостью.

В зависимости от источника финансирования расходы предприятия подразделяются:

на включаемые в себестоимость продукции;

производимые за счет прибыли, остающейся в распоряжении предприятия;

покрываемые за счет целевых средств и средств специальных фондов.

Себестоимость продукции является одним из важнейших показателей, по величине которого оценивается эффективность производственнохозяйственной деятельности предприятия. Объясняется это тем, что на ее величине отражается качество всех сторон деятельности предприятия - качество управления, уровень организации и планирования производства, прогрессивность и уровень использования техники и технологических процессов, применяемых на предприятии, и всех видов экономических ресурсов.

Как экономическая категория себестоимость продукции выполняет следующие функции:

а) служит базой для формирования оптовой цены на выпускаемую предприятием продукцию;

б) определяет прибыль от реализации продукции и, следовательно, ее рентабельность;

в) используется как один из показателей для экономического обоснования любых управленческих решений, в том числе по применению новой техники и технологии.

Различают виды себестоимости в зависимости от последовательности формирования затрат и характера исходных данных, принимаемых для расчета:

н a тe х но л о г и ч е с к ую - затраты, непосредственно зависящие от качества создания и реализации технологического процесса и его аппаратурного оформления;

цеховую - затраты цеха на производство продукции;

заводскую (производственная себестоимость) — затраты предприятия на производство продукции;

ко.ммерз£ску}в- (полную) - затраты на производство и реализацию продукции (на рекламу, НИР, процент по кредитам, в некоторых случаях на транспортирование готовой продукции до потребителя и др.).

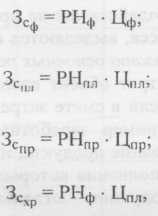

По характеру исходных данных, принимаемых для расчета, все перечисленные виды себестоимости могут быть отнесены к проектной, плановой, фактической (соответственно исходные данные проектные, плановые, фактические), хозрасчетной. Хозрасчетная себестоимость рассчитывается для продукции цеха с целью определения влияния на результат деятельности цеха (себестоимость) факторов, зависящих и не зависящих от работы цеха. Для этого в фактической себестоимости затраты, не зависящие от его деятельности, принимаются на уровне плана, например, затраты сырья (Зс) определяются следующим образом:

фактические

плановые

проектные

хозрасчетные

где PH - расходная норма сырья; Ц - цена сырья.