25. Структура бухгалтерской службы и её виды

Организационная структура бухгалтерской службы зависит прежде всего от организационной структуры самой организации, поскольку в состав могут входить филиалы, представительства, обособленные подразделения.

Под бухгалтерской службой понимается структурная единица организации, выполняющая функции сбора, обработки и группировки информации в виде сводных бухгалтерских документов, внесения записей на счета бухгалтерского учета.

При наличии у организации обособленных подразделений должно быть принято решение относительно уровня централизации учетных работ. Это должно быть отражено как одна из составных частей организационного аспекта учетной политики:

при централизованной форме (рис. 4.1) вся учетная работа проводится в центральной бухгалтерии, т. е. подразделения не составляют не только внутренние балансы, но и бухгалтерские регистры, а в установленные графиком сроки документооборота сгруппированные первичные документы передаются в центральную бухгалтерию;

Рис. 4 .1.Схема централизованной организации учета

Рис. 4 .2.Схема децентрализованной организации учета

при децентрализованной форме (рис. 4.2) в подразделениях создаются собственные учетные службы (отделы бухгалтерского учета), которые ведут бухгалтерские регистры и составляют обособленные балансы данных подразделений.

Численность бухгалтерского аппарата и организационная структура бухгалтерии зависят от условий организации и технологии производства, объема учетной работы, форм учета. Предполагаются три типа организации работы бухгалтерского аппарата: линейная (иерархическая); по вертикали (линейно-штабная); комбинированная (функциональная).

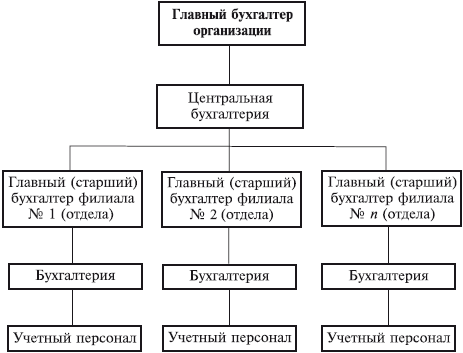

При линейной организации бухгалтерского аппарата все работники бухгалтерии подчиняются главному бухгалтеру. При децентрализованном учете организационная схема совпадает со схемой, представленной на рис. 4.2. При централизованном учете линейная организация бухгалтерской службы подразумевает создание структурных подразделений для обработки данных в этих подразделениях (рис. 4.3).

Рис. 4 .3.Схема линейной организации бухгалтерского аппарата

При организации работы по вертикали (рис. 4.4) учет ведется в разрезе промежуточных звеньев (отделов, групп, бюро), которые возглавляют старшие бухгалтеры, подотчетные главному

Рис. 4.4. Схема организации бухгалтерского учета по вертикали

бухгалтеру. В самих бухгалтерских службах могут выделяться следующие группы по участкам учетной работы:

материальная, ведущая учет по МПЗ, их поступлению и выбытию, хранению и использованию;

расчетов по оплате труда, осуществляющая учет расчетов с работниками, бюджетом, с государственными внебюджетными фондами и т. п.;

производственно-калькуляционная, которая ведет учет затрат, осуществляет калькулирование себестоимости продукции и готовит производственный отчет;

учета готовой продукции, осуществляющая учет готовой продукции на складах и ее реализацию;

общая, ведущая учет по остальным операциям. Вертикальная организация работ бухгалтерии применяется на средних и крупных предприятиях. На крупных предприятиях также могут выделяться группы учета по основным средствам, денежным средствам, расчетам с поставщиками и подрядчиками.

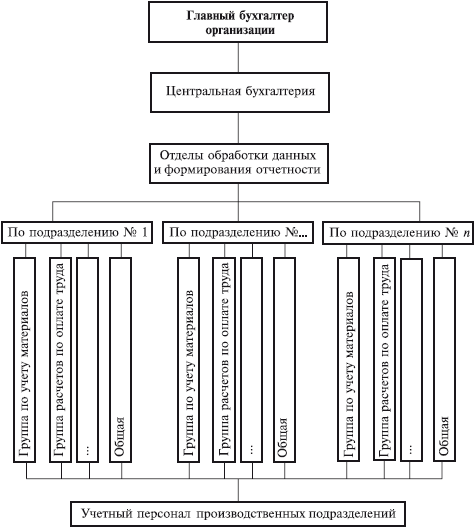

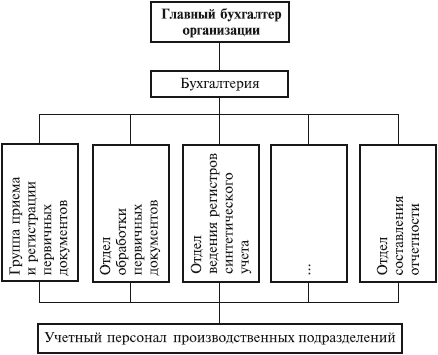

При комбинированной организации структурные подразделения бухгалтерии создаются по участкам учетной работы, кроме того, в ее структуру могут быть включены секторы внутреннего аудита, управленческого и налогового учета (рис. 4.5) или по функциям персонала в процессе обработки данных и формирования отчетности (рис. 4.6).

Рис. 4.5. Схема комбинированной организации бухгалтерского учета по участкам учетной работы

Рис. 4.6. Схема комбинированной организации бухгалтерского учета по функциям персонала в процессе обработки данных и формирования отчетности