Однофакторная модель возврата к среднему при описании товарных цен.

Модель, заданная уравнением (4), – это вариант модели экспоненциального угасания, представленной в статье Laughton and Jacoby (1993). В сопутствующих статьях Salahor (1998) и Bradley (1998) эта же модель называется «моделью возврата цены к среднему». В работе Laughton and Jacoby (1993) показана эквивалентность этих двух интерпретаций модели, в первой из которых используются прогнозные значения цены (см. Salahor (1998) и Bradley (1998)), а в другой – сама цена (как у нас). Разновидность данной модели применена в работах Ross (1995) и Schwartz (1997)6. Поскольку в уравнении (4) имеется лишь одна случайная переменная, dz, постольку данная модель возврата к среднему называется однофакторной.

На Рис.6 показаны две сымитированные

траектории данного однофакторного

процесса возврата к среднему при

значениях параметров = 3%

и = 20%

(как в приведённых выше имитациях

случайного блуждания), а также = 2

и

![]() .

Тонкой пунктирной линией намечена

равновесная траектория роста долгосрочной

цены с темпом 3% в год, заданная уравнением

.

Тонкой пунктирной линией намечена

равновесная траектория роста долгосрочной

цены с темпом 3% в год, заданная уравнением

![]() .

Эта тот стабильный тренд, к которому

стремится вернуться цена. В случае

первой имитации («образец А») цена в

конце двухлетнего периода принимает

значение Р2 = 104,

что немного ниже долгосрочного

равновесного значения

.

Эта тот стабильный тренд, к которому

стремится вернуться цена. В случае

первой имитации («образец А») цена в

конце двухлетнего периода принимает

значение Р2 = 104,

что немного ниже долгосрочного

равновесного значения

![]() ,

и потому следует ожидать, что далее цена

некоторое время будет расти с темпом,

превышающим 3% годовых, пока не вернётся

на долгосрочную равновесную траекторию.

Этот предсказанный путь цены показан

тонкой сплошной линией, исходящей из

точки с координатой t = 2.

Сверху и снизу данной прогнозной

траектории двумя пунктирными кривыми

намечены границы прогнозного доверительного

интервала. В противоположность процессу

случайного блуждания, ширина доверительного

интервала быстро достигает некоторого

предела, оставаясь затем приблизительно

постоянной.

,

и потому следует ожидать, что далее цена

некоторое время будет расти с темпом,

превышающим 3% годовых, пока не вернётся

на долгосрочную равновесную траекторию.

Этот предсказанный путь цены показан

тонкой сплошной линией, исходящей из

точки с координатой t = 2.

Сверху и снизу данной прогнозной

траектории двумя пунктирными кривыми

намечены границы прогнозного доверительного

интервала. В противоположность процессу

случайного блуждания, ширина доверительного

интервала быстро достигает некоторого

предела, оставаясь затем приблизительно

постоянной.

В случае второй имитации («образец В») цена в конце двухлетнего периода принимает значение Р2 = 123, что значительно превышает долгосрочного равновесного значения . Поэтому далее ожидается, что вначале цена будет падать, пока не приблизится к долгосрочной равновесной траектории и не возобновит рост с темпом 3% годовых. Обратите внимание на то, что прогнозное значение цены, следующей процессу возврата к среднему, всегда расположено неподалёку от долгосрочной траектории, вне зависимости от изменений цены в прошлом, в то время как при случайном блуждании прогноз цены постоянно сдвигается вверх и вниз, следуя за происходящими в действительности ценовыми скачками. Именно поэтому случайное блуждание является нестационарным процессом, а однофакторная модель возврата к среднему – стационарным.

Имитация траекторий стохастической ценовой динамики

На рис.7 показана фактическая динамика

цен на нефть, уже изображённая на Рис.1,

но теперь на неё наложен прогноз цен,

основанный на модели возврата к среднему.

Оценка параметра сдвига, вытекающая из

этой модели, равна

![]() .

Однако, ради того, чтобы прогнозные

значения и прочие детали анализа

оставались сравнимыми с построенными

выше для модели случайного блуждания

(см. Рис.1), мы задали значение параметра

сдвига равным

.

Однако, ради того, чтобы прогнозные

значения и прочие детали анализа

оставались сравнимыми с построенными

выше для модели случайного блуждания

(см. Рис.1), мы задали значение параметра

сдвига равным

![]() ,

как в модели случайного блуждания. В

этом случае оценка волатильности

получилась равной

,

как в модели случайного блуждания. В

этом случае оценка волатильности

получилась равной

![]() ,

а оценка долгосрочной равновесной цены

– равной

,

а оценка долгосрочной равновесной цены

– равной

![]() .

Сплошной линией на графике показана

траектория прогнозной динамики цены,

начинающаяся со значения 17,84 долл/барр

в октябре 1995 г. и затем немного возрастающая

до равновесного значения 18,86 долл/барр.

Это не похоже на модель случайного

блуждания, где прогнозная траектория

цены остаётся горизонтальной на уровне

цены октября 1995 г., равной 17,84 долл/барр.

Несмотря на тот факт, что в обоих случаях

использовалось одно и то же значение

параметра сдвига, предсказанные

траектории движения цены различны.

Следует также заметить, что доверительные

границы будущих значений цены для модели

возврата к среднему гораздо уже, хотя

оценённое значение параметра волатильности

практически идентично тому, что

использовалось в модели случайного

блуждания.

.

Сплошной линией на графике показана

траектория прогнозной динамики цены,

начинающаяся со значения 17,84 долл/барр

в октябре 1995 г. и затем немного возрастающая

до равновесного значения 18,86 долл/барр.

Это не похоже на модель случайного

блуждания, где прогнозная траектория

цены остаётся горизонтальной на уровне

цены октября 1995 г., равной 17,84 долл/барр.

Несмотря на тот факт, что в обоих случаях

использовалось одно и то же значение

параметра сдвига, предсказанные

траектории движения цены различны.

Следует также заметить, что доверительные

границы будущих значений цены для модели

возврата к среднему гораздо уже, хотя

оценённое значение параметра волатильности

практически идентично тому, что

использовалось в модели случайного

блуждания.

|

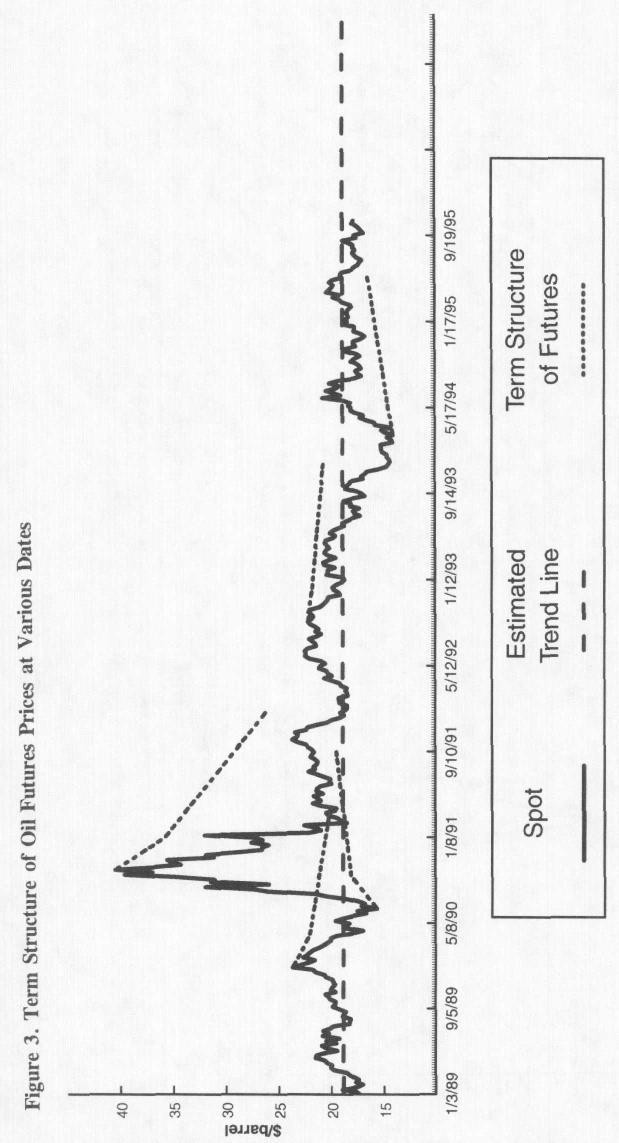

Рисунок 3. Структура цен на нефтяные фьючерсные контракты по срокам их исполнения на различные исходные моменты времени. |

|

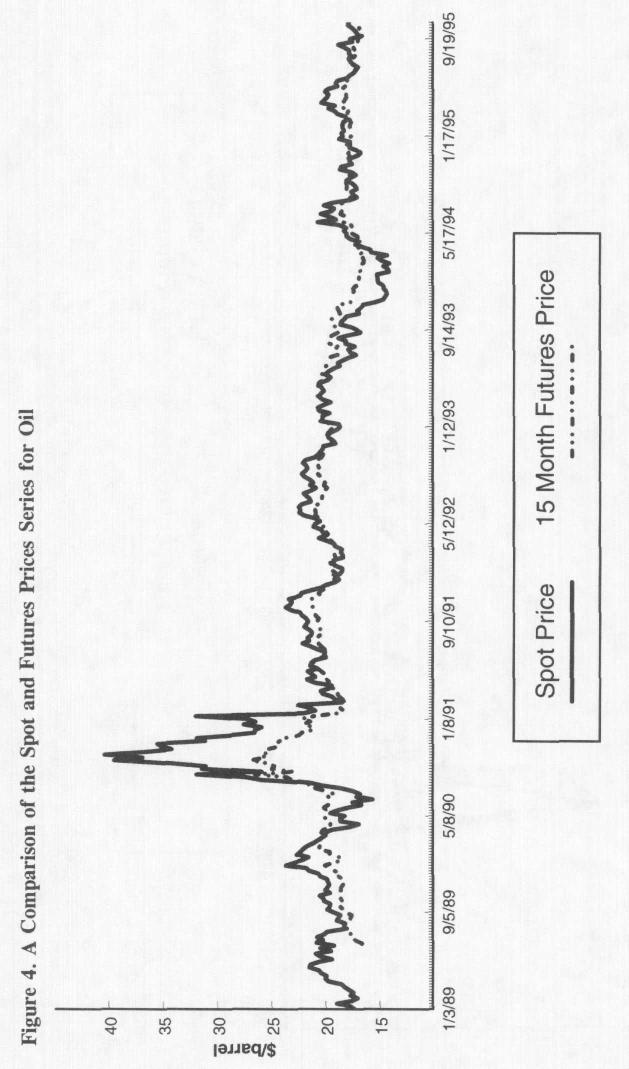

Рисунок 4. Сравнение временных рядов фьючерсных и спотовых цен на нефть. |

|

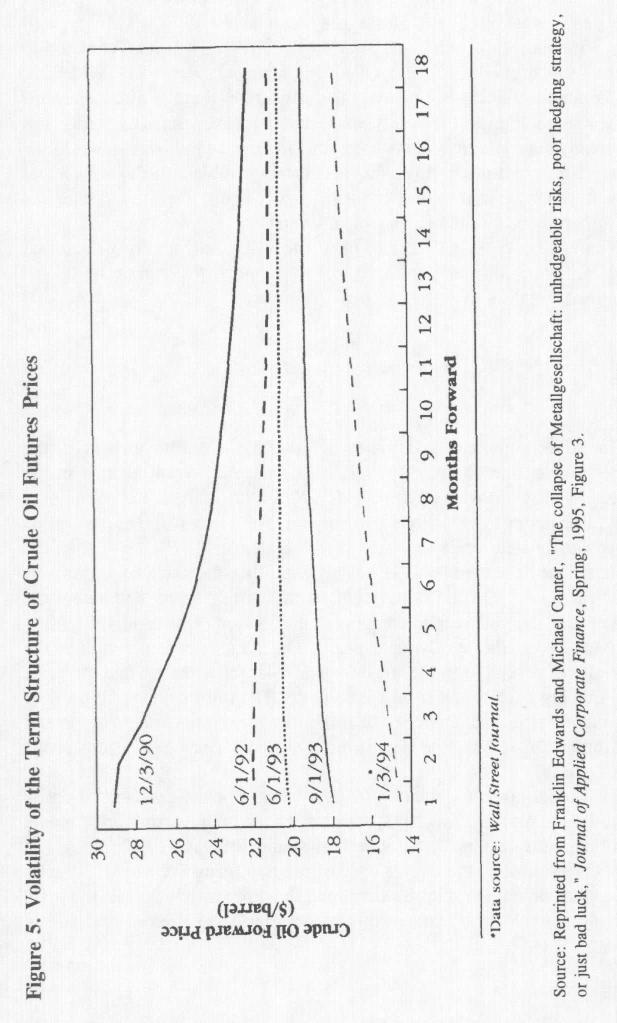

Рисунок 5. Волатильность структуры цен на фьючерсные контракты на сырую нефть в зависимости от сроков их исполнения. |

|

Рис. 6. Модель возврата к среднему. Случайная реализация ценовой траектории, линия прогноза и доверительные интервалы. Тёмной сплошной линией показана фактическая динамика цены на товар в течение 2 лет. Тонкая пунктирная линия слева задаёт долгосрочную равновесную траекторию значений цены, исходящую из начального значения в $100 и растущую с темпом 3% годовых. Более жирная пунктирная линия справа представляет собой траекторию прогнозных значений цены на момент времени t = 2. Она берёт своё начало из фактического значения цены в этот момент, а затем приближается к долгосрочной равновесной траектории. Сложным пунктиром показаны границы 66%-го доверительного интервала для прогнозных значений цены на момент времени t = 2. Обратите внимание, что ширина доверительного интервала ограничена и с течением времени стремится к постоянной величине. Также обратите внимание на то, что лишь краткосрочный прогноз цены всё время пересматривается вслед за сдвигами значений текущей цены. В долгосрочной перспективе прогноз всегда приближается к долгосрочному равновесному значению цены. |

Тёмной сплошной линией показана фактическая динамика цены на товар в течение 2 лет. Тонкая пунктирная линия слева задаёт долгосрочную равновесную траекторию значений цены, исходящую из начального значения в $100 и растущую с темпом 3% годовых. Более жирная пунктирная линия справа представляет собой траекторию прогнозных значений цены на момент времени t = 2. Она берёт своё начало из фактического на этот момент значения цены, а затем приближается к долгосрочной равновесной траектории. Сложным пунктиром показаны границы 66%-го доверительного интервала для прогнозных значений цены на момент времени t = 2. Обратите внимание, что ширина доверительного интервала ограничена и с течением времени стремится к постоянной величине. Также обратите внимание на то, что сдвиги значений текущей цены влияют лишь на краткосрочный прогноз цены. В долгосрочной перспективе прогноз всегда приближается к долгосрочной равновесной траектории цены.