4.5. Полученные результаты

Теперь мы имеем возможность рассмотреть результаты анализа двух проектов при двух различных моделях ценовой неопределённости. Представление и обсуждение результатов начнём со стадии разработки, а затем будем двигаться в обратном направлении через стадию оконтуривание к стадии геологоразведки. В Разделе 4.5.1 мы рассмотрим решение о прекращении добычи и ликвидации проекта и сравним различные методы анализа гибкости принятия соответствующего решения – метод МАР и метод «предопределённого экономического предела» с использованием метода МАР. Раздел 4.5.2 посвящён выбору момента начала разработки, а в Разделе 4.5.3 речь идёт об оконтуривании и ГРР.

4.5.1. Ликвидационная гибкость и экономический предел

Рассмотрим вначале стадию разработки, предполагая, что время ликвидации проекта задано уже в момент начала разработки. Затем проведём стоимостную оценку проекта при условии полной свободы выбора момента ликвидации. Разница между двумя оценками покажет ту дополнительную ценность, которую создаёт дополнительная гибкость в принятии решений.

|

Большинство проектов нефтедобычи, включая и анализируемые нами, характеризуются прогнозным графиком удельных издержек, бесконечно возрастающим по мере падения добычи. Предположим пока отсутствие опции «прекратить добычу и бросить проект», и что мы как раз собираемся начинать разработку. Это означает, что в будущем наступит момент времени, который мы назовём «экономическим пределом», обладающий следующим свойством. Денежный поток, имеющий место как раз перед экономическим пределом, сегодня вносит положительный вклад в ценность проекта, а все денежные потоки, которые будут иметь место позже этого момента времени, сегодня вносят отрицательный вклад в ценность проекта. Если уже сегодня необходимо задать точное время прекращения добычи, то оптимальной стратегией будет назначить моментом ликвидации как раз экономический предел. 2

Если для стоимостной оценки использовать методику DCF, то экономический предел – это тот момент времени, в котором кривая удельных издержек пересекает текущий график будущих прогнозных цен на нефть. Если же использовать методику МАР, а издержки можно считать безрисковыми (что мы и делаем в наших примерах), то это тот момент времени, в котором кривая удельных издержек пересекает график форвардных цен на нефть.

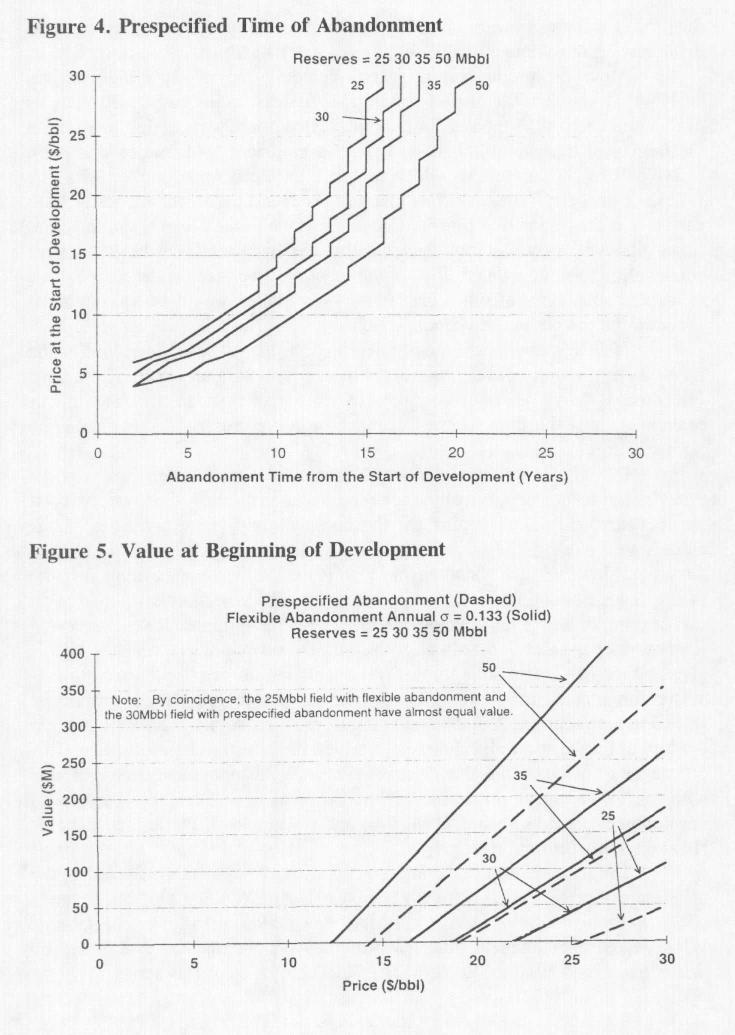

Проводя подобный анализ и назначая время ликвидации уже в самом начале разработки, мы можем начертить график зависимости времени ликвидации от значения цены на нефть на момент начала разработки. Поскольку для описания ценовой неопределённости мы используем модели перманентного шока, постольку ценовой прогноз на будущее представляет собой горизонтальную линию. Таким образом, полученный график просто совпадает с кривой удельных издержек, если момент ликвидации является экономическим пределом, рассчитанным по методике DCF. По причине дисконтирования на риск при расчёте форвардных цен экономический предел по методике МАР наступает в более раннее время для любого начального значения цены на нефть. На Рис.4 показаны графики зависимости времени ликвидации от цены на момент начала разработки для каждого возможного размера запасов. (Графики представляют собой ломаные линии, так как расчёт времени ликвидации проведён в дискретных интервалах времени годичной длительности). Эти графики сдвинуты вверх по оси цен по сравнению с кривыми удельных издержек, потому что из-за дисконтирования на риск форвардная цена в момент ликвидации проекта ниже цены разработки. По мере удаления срока ликвидации эта разница увеличивается. А момент ликвидации тем дальше, чем выше цена разработки, и потому с ростом этой цены увеличивается разница между графиками зависимости «цена разработки/время ликвидации» и графиками кривых удельных издержек.

Пунктирными линиями на Рис.5 показаны графики зависимости ценности проекта на момент начала разработки от цены нефти для запасов различной величины, при условии, что в качестве моментов ликвидации выбраны экономические пределы, рассчитанные по методике МАР и показанные на Рис.4. Если же время ликвидации фиксировано, то каждое из этих значений может быть получено на основе методов оценки для линейных моделей, описанных в первой из статей данной серии.

Теперь перейдём к анализу гибкости принятия решений в соответствии с планом, намеченым в Разделе 4.4. Во-первых, определим «границу ликвидации» для каждого момента времени на стадии разработки, поскольку решение о ликвидации проекта может быть принято в любой интервал времени в течение этой стадии. На Рис.6 показаны графики «границ ликвидации» для каждого размера запасов и для двух рассматриваемых нами уровней ценовой неопределённости, причём время на оси абсцисс оотсчитывается с момента начала разработки. Сплошными линиями показаны графики для модели с низкой ценовой неопределённостью, а пунктирными – для модели с высокой ценовой неопределённостью.

В продолжение периода добычи графики имеют структуру, сходную с кривыми удельных издержек, но после тщательного рассмотрения видно, что они несколько сдвинуты вниз. Управляющий готов потерять некоторые деньги в данном периоде ради того, чтобы избежать убытков, вытекающих из решения ликвидировать проект и тем самым уничтожить опцию прибыльно вести добычу в будущем, если цены пойдут вверх. Этот эффект имеет тем большую важность, чем выше ценовая неопределённость. Заметим, что в результате этого графики пороговых цен для модели с высокой ценовой неопределённостью (пунктирные линии) лежат ниже подобных графиков для модели с низкой ценовой неопределённостью (сплошные линии).

Теперь последнее замечание о Рис.6. «Граница ликвидации» также существует и в течение того интервала времени, когда разработка уже начата, но добыча ещё не ведётся. Пока капитальные вложения ещё не осуществлены, эта граница проходит очень высоко. По мере того, как капитальные средства необратимо расходуются в процессе разработки, эта граница опускается. До того как капитал окончательно вложен в тот или иной производственный актив, у менеджеров ещё остаётся шанс сохранить эти деньги. Поэтому они более склонны ликвидировать проект именно на ранних стадях разработки, когда ещё имеется возможность сохранить капитал, и менее – на более поздних, когда капитал уже омертвлен в готовых к использованию и малоликвидных производственных фондах.

Рис. 5 показывает, как оценивать месторождение на момент начала его разработки. Точка пересечения каждого графика с осью абсцисс соответствует пороговому значению цены для принятия решения о начале разработки, если исходить из условия «сейчас или никогда». Сплошные линии, по одной на каждый размер запасов, соответствуют модели с низкой ценовой неопределённостью при стопроцентной гибкости в выборе момента ликвидации проекта. Пунктирные же линии, тоже по одной на каждый размер запасов, соответствуют, как было сказано выше, ценности проекта при полном отсутствии гибкости в принятии решения о ликвидации. В этом случае срок ликвидации назначается уже в момент начала разработки и соответствует показанным на рис.4 значениям, без возможности изменить это решение после того, как разработка уже начата, как бы ни развивались события.

Очевидно, что полная гибкость в выборе момента ликвидации может значительно увеличить ценность данного проекта разработки месторождения по сравнению с его ценностью при условии, что момент ликвидации жёстко задаётся уже в самом начале разработки. Например, при размере запасов 50 млн барр и значением цены на нефть на момент начала разработки 20 долл/барр ценность проекта без данной разновидности гибкости в принятии решений составляет примерно 125 млн долл или 2,5 долл/барр, в то время как с учётом данной гибкости она равна примерно 210 млн долл или 4,2 дол/барр. Традиционными методами, используемыми в настоящее время при стоимостной оценке проектов, эту дополнительную ценность учесть нельзя.

На Рис.7 показаны графики денежной оценки месторождения на момент начала разработки для двух рассматриваемых нами уровней ценовой неопределённости. Сплошные линии, по одной на каждый размер запасов, соответствуют модели с низкой ценовой неопределённостью. Они те же самые, что и сплошные линии, показанные на Рис.5. Пунктирные линии, также по одной на каждый размер запасов, соответствуют модели с высокой неопределённостью значений цены на нефть. На графиках видно, что денежная ценность гибкости при выборе момента ликвидации проекта тем выше, а пороговое значение цены – тем ниже, чем выше ценовая неопределённость. Для рассматриваемых нами двух уровней неопределённости этот стоимостной эффект весьма значителен и составляет примерно 40 млн долл. Возрастание цены вносит коррективы в поведение управляющего проектом, что даёт ему возможность получить дополнительную прибыль. Если же цены пойдут вниз, то у управляющего есть возможность бросить проект и тем самым минимизировать убытки. Заметим, что вероятность такой гибкой реакции тем выше, чем выше ценовая неопределённость.

|