Глава 5. Анализ чувствительности показателей эффективности инвестиционного проекта

5.1. Исходные данные к главе 5

Предприятие рассматривает инвестиционный проект, связанный с выпуском новой продукции. Первоначальные инвестиции составят 5 млн. руб. Период реализации инвестиционного проекта составит 8 лет. В результате опросов экспертов получены следующие данные по проекту. Годовая выручка от реализации продукции составит 7,5 млн. руб. Годовые затраты на производство продукции составят 6,1 млн. руб. Процентную ставку (ставку дисконтирования) рекомендуется принять на уровне 10%.

Анализ чувствительности показателей широко используется в практике финансового менеджмента. В общем случае он сводится к исследованию зависимости некоторого результирующего показателя от вариации значений показателей участвующих в его определении.

Обычная процедура анализа чувствительности предполагает изменение одного исходного показателя, в то время как значения остальных считаются постоянными величинами. Проект с меньшей чувствительностью ЧДС (чистая дисконтированная стоимость) считается менее рисковым.

Основные показатели эффективности проекта будут иметь следующий вид: ЧДС равен 2,469 млн. руб., индекс рентабельности составит 0,494 (т.е. на 1 рубль, вложенный в проект в качестве инвестиций, предприятие получит прибыль в размере 0,494 руб.), внутренняя норма прибыли равна 22,5%.

Значения ЧДС = 2,469 млн. руб. и ИР = 0,494 подтверждают прибыльность проекта, и свидетельствует о целесообразности вложения в него денежных средств.

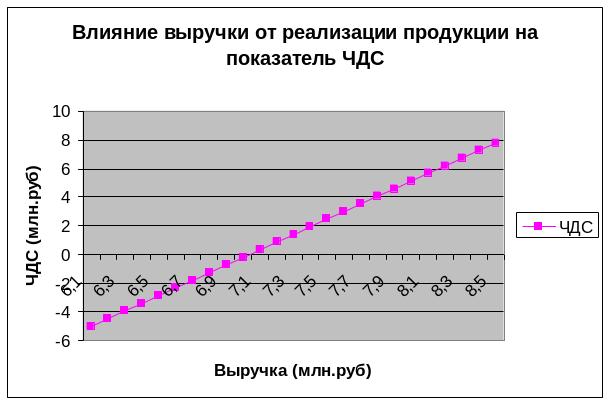

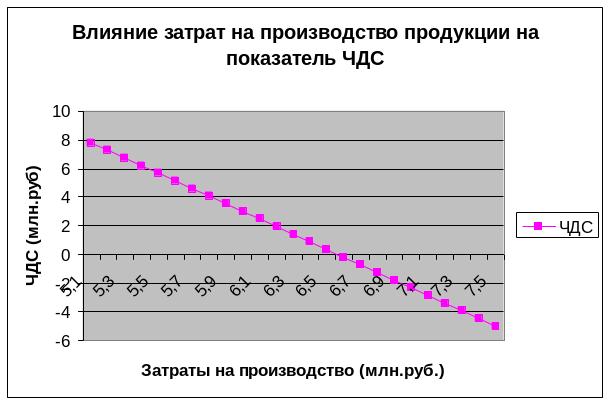

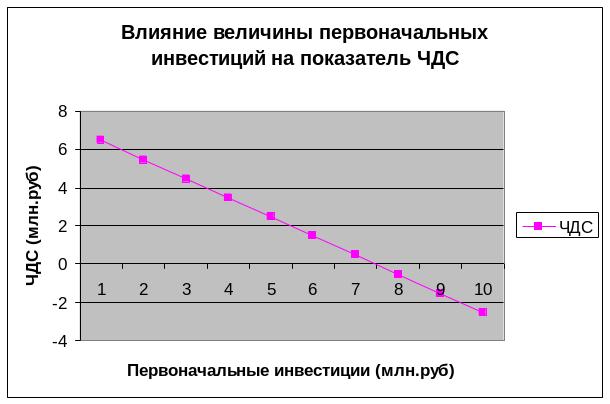

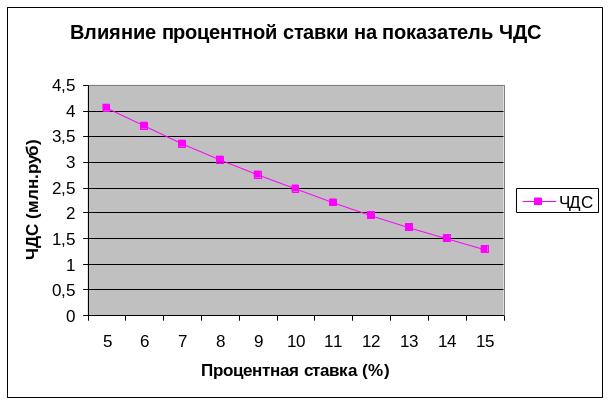

5.2. Анализ чувствительности показателя чдс

Чувствительность показателя ЧДС (чистая дисконтированная стоимость) проекта определяется при изменении следующих параметров: выручки от реализации продукции, затрат на производство продукции (себестоимости), величины первоначальных инвестиций, процентной ставки (ставки дисконтирования) относительно проекта как в сторону ухудшения ситуации, так и в сторону ее улучшения.

Изменяем поочередно такие показатели как выручка от реализации, затраты на производство, первоначальные инвестиции и процентная ставка. Происходит реакция ЧДС на изменение этих показателей.

По данным графиков можно сделать следующие выводы.

Проект утрачивает свою эффективность при уменьшении выручки на 6%. Возможный рост затрат составляет 7%. При превышении этой отметки проект становится убыточным. Наибольший «запас прочности» проекта сохраняется по показателю процентной ставки. Проект теряет доходность при увеличении процентной ставки на 125%. Предельное увеличение первоначальных инвестиций равно 25%.

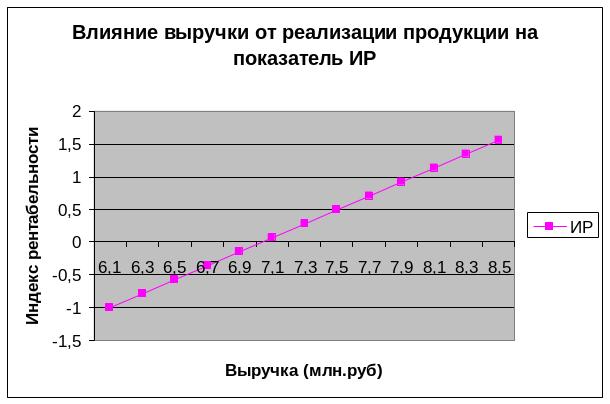

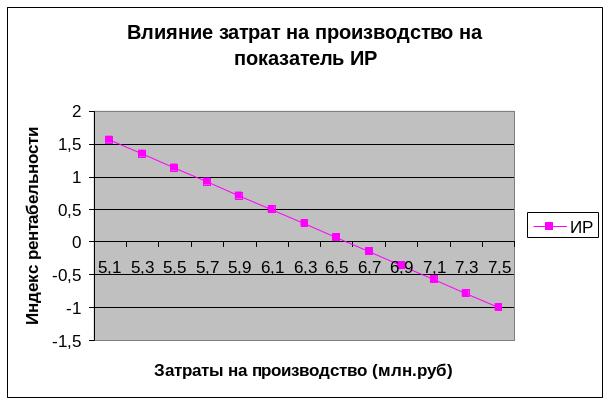

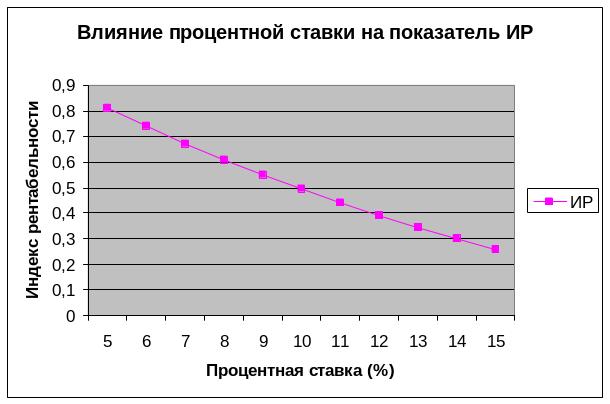

5.3. Анализ чувствительности показателя ир

Чувствительность показателя ИР (индекс рентабельности) проекта определяется при изменении следующих параметров: выручки от реализации продукции, затрат на производство продукции (себестоимости), величины первоначальных инвестиций, процентной ставки (ставки дисконтирования) относительно проекта как в сторону ухудшения ситуации, так и в сторону ее улучшения.

Изменяем поочередно такие показатели как выручка от реализации, затраты на производство, первоначальные инвестиции и процентная ставка. Происходит реакция ИР на изменение этих показателей.