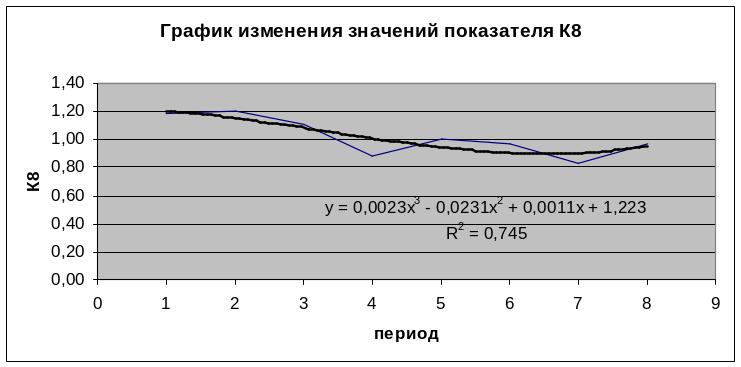

Значения коэффициента к8

Период |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Коэффициент К8 |

1,18 |

1,20 |

1,11 |

0,88 |

1,00 |

0,97 |

0,83 |

0,97 |

Рис.8. Изменение коэффициента, характеризующего внутренний долг

Значения коэффициента внутреннего долга колеблются от 0,83 (в седьмом периоде) до 1,20 (во втором).

Степень платежеспособности общая и распределение показателя по видам задолженности представляют собой значения обязательств, отнесенные к среднемесячной выручке организации, и являются показателями оборачиваемости по соответствующей группе обязательств организации. Кроме того, эти показатели определяют, в какие средние сроки организация может рассчитаться со своими кредиторами при условии сохранения среднемесячной выручки, полученной в данном отчетном периоде, если не осуществлять никаких текущих расходов, а всю выручку направлять на расчеты с кредиторами.

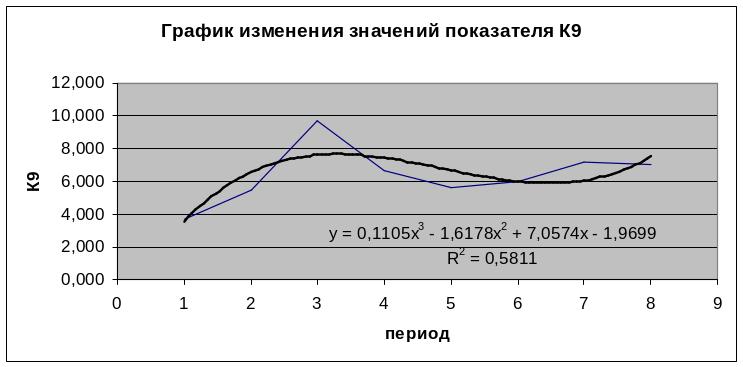

Степень платежеспособности по текущим обязательствам (К9) – основной коэффициент в оценке финансового состояния, т.к. по его численному значению определяют несостоятельность организации.

Степень платежеспособности по текущим обязательствам (К9) определяется как соотношение текущих заемных средств (краткосрочных обязательств) организации к среднемесячной выручке – см. табл. 9, рис. 9:

К9=стр.1500/К1.

В соответствии с ФЗ РФ «О несостоятельности (банкротстве)» в редакции 2002 года для обеспечения платежеспособности значение коэффициента должно быть не более трех.

Таблица 9

Значения коэффициента к9

Период |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Коэффициент К9 |

3,698 |

5,506 |

9,734 |

6,662 |

5,657 |

6,023 |

7,204 |

7,021 |

Рис. 9. Изменение коэффициента текущей платежеспособности

Значения коэффициента К9 ни в одном из периодов не удовлетворяют нормативному условию. Максимальное значение коэффициента было достигнуто в третьем периоде, минимальное, соответствующее максимальной платежеспособности организации, – в первом.

На основании анализа динамики коэффициентов, характеризующих платежеспособность и финансовую устойчивость организации (К4 – К9), можно сделать следующие выводы:

Чтобы погасить все заемные средства организации необходимо привлечь средства в размере 4-8 месячной выручки. Это характеризует платежеспособность организации как достаточно низкую. При этом целесообразно изучить структуру задолженности и выявить кредиторов с наибольшим удельным весом в общей величине долга;

Для погашения займов и кредитов требуются денежные средства в размере 1,5-2,5 месячной выручки;

Для погашения задолженности другим организациям требуются денежные средства в размере 1,2-5,3 месячной выручки;

Для погашения задолженности фискальной системе требуются денежные средства в размере 0,34-0,47 месячной выручки;

Для погашения внутреннего долга требуются денежные средства в размере 0,73-1,1 месячной выручки;

Текущие обязательства составляют до семи среднемесячных выручек при нормативном значении 3, что свидетельствует о низком уровне платежеспособности. Необходимо проанализировать структуру текущих обязательств организации.

Неудовлетворительное значение показателя К9 вызвано большой величиной текущих обязательств, в частности, высоким уровнем кредиторской задолженности (в большей степени - поставщикам и подрядчикам).

Коэффициент покрытия текущих обязательств оборотными активами (К10) вычисляется как отношение стоимости всех оборотных средств в виде запасов, дебиторской задолженности, краткосрочных финансовых вложений, денежных средств и прочих оборотных активов к текущим обязательствам организации – см. табл. 10, рис. 10:

К10 = стр. 1200/стр. 1500.

Данный коэффициент показывает, насколько текущие обязательства покрываются оборотными активами организации (аналогичен показателю «текущая ликвидность», рекомендуемое значение которого 1,3-1,7). Кроме того, показатель характеризует платежные возможности организации при условии погашения всей дебиторской задолженности (в том числе "невозвратной") и реализации имеющихся запасов (в том числе неликвидов). Рост данного показателя за анализируемый период свидетельствует об «излишнем» запасе оборотных средств, об их «замораживании», низкой деловой активности организации и слабой работе снабженческо-сбытовых служб.

Таблица 10