Рис.

3.3

Динамика

структуры источников имущества

организации

0Прочие обязательства

Положительным

для организации является то, что в

среднем за год собственный капитал

увеличивался быстрее, чем заемный

(+0,54% и -0,09% соответственно), а отрицательным

— то, что самый высокий темп роста

наблюдается по кредиторской

задолженности (+16,46%).

Далее

мы должны оценить динамику показателей

платежеспособности и финансовой

устойчивости организации.

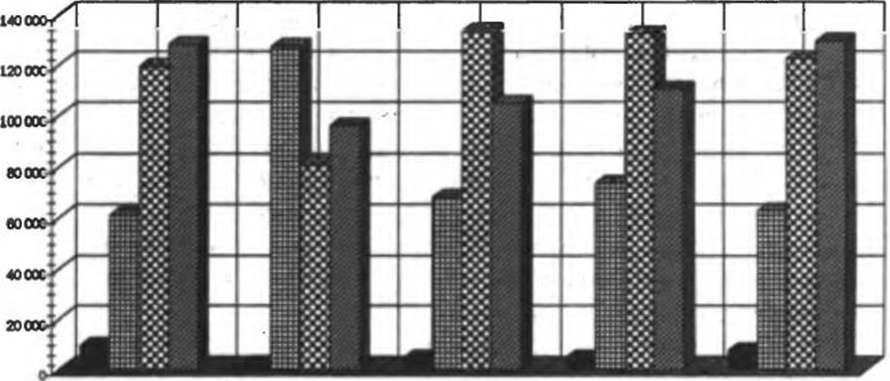

на

1.01.02 на 1.04.02 на 1.07.02 на 1.10.02 на 1.01.03 ■ А1

ЯА2 ВАЗ ВА4

Рис. 3.4

Динамика ликвидных средств организации за отчетный год (тыс. руб.)

143

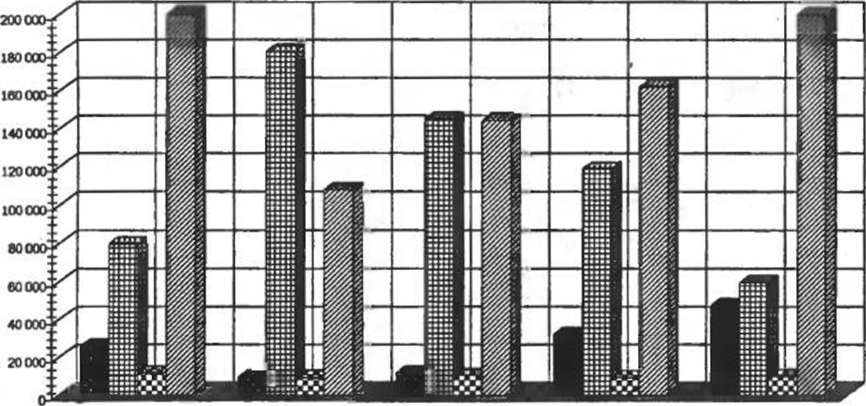

на

1.01.02 на 1.04.02 на 1.07.02 на 1.10.02 на 1.01.03 ■ П1

НП2 ЕЗПЗ 0П4

Рис.

3.5

Динамика

групп обязательств организации по

срокам погашения за отчетный год (тыс.

руб.)Ь

На

диаграммах показана динамика групп

ликвидных средств и обязательств

организации по кварталам отчетного

года. На основе этих показателей

вычисляются финансовые коэффициенты

платежеспособности.

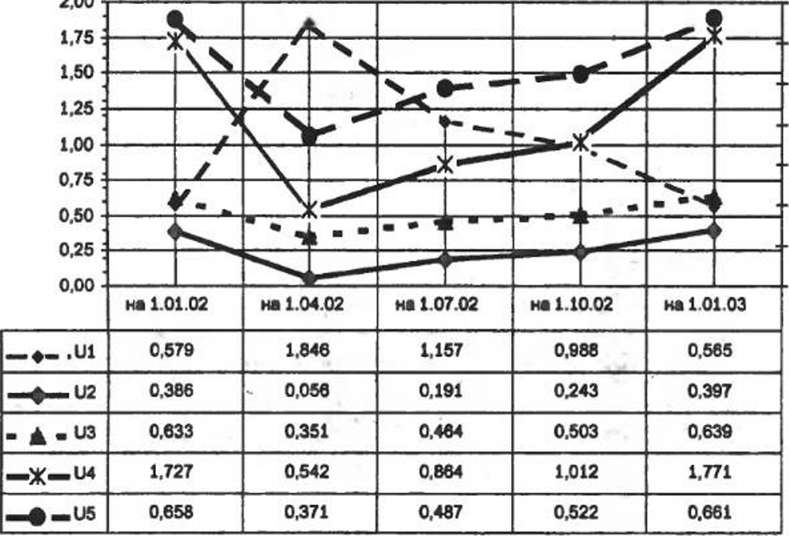

Графики

и данные таблицы показывают, что

платежеспособной организация была

лишь на начало года (£,=1,107). В I квартале

в норматив попадает только коэффициент

L6

(доля

оборотных средств в активах) — чем он

больше, тем лучше. Во II квартале

положительная динамика наблюдается

по коэффициенту маневренности

функционирующего капитала Щ) — он

должен уменьшаться в динамике — и

коэффициенту обеспеченности

собственными оборотными средствами

(Lj)

—

его минимальная граница равна 0,1, а в

нашей организации его значение на

1.07.2002 составило 0,19.

В

III квартале сохранились тенденции II

квартала, и существенных изменений

показателей платежеспособности не

произошло.

А

в IV квартале коэффициенты текущей

ликвидности (£4),

маневренности функционирующего капитала

(£5),

доли

оборотных средств в активах (L6)

и обеспеченности собственными оборотными

средствами (L,)

соответствовали нормативным ограничениям.

|

|

|

|

|

|

|

||||||||||

|

/ |

|

|

|

|

|||||||||||

|

/ |

♦ |

|

|

|

|||||||||||

|

* |

|

< |

|

|

|||||||||||

|

|

|

ч |

|

|

|||||||||||

|

/ |

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

||||||||||

/ |

|

|

|

|

|

|

|

|||||||||

V |

|

|

|

|

|

|

|

|||||||||

> |

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

► |

||||||||

|

|

|

|

|

|

|

|

|

|

|||||||

j |

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|||||||||||

|

||||||||||||||||

Jr— l, |

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|||||||||||

ц, |

|

|

|

|

|

|||||||||||

♦ ц |

|

|

|

|

|

|||||||||||

ц |

|

|

|

|

|

|||||||||||

l7 |

|

|

|

|

|

|||||||||||

Рис.

3.6

Динамика

коэффициентов платежеспособности

организации за отчетный год

Что

касается коэффициентов финансовой

устойчивости, то их динамика отражена

на рисунке 3.7.

Динамика

этих показателей свидетельствует о

том, что в I и II кварталах отчетного года

организация была весьма зависима от

заемных источников финансирования и

ее финансовое положение нельзя

назвать устойчивым. В I квартале

собственных источников финансирования

у анализируемой организации было лишь

35% от всей суммы капитала (£/3).

Этого явно недостаточно для устойчивого

финансового состояния.

Во

II квартале финансовая ситуация изменилась

в сторону повышения собственной

независимости до 46%, а коэффици-

Рис.

3.7

Динамика

коэффициентов финансовой (рыночной)

устойчивости организации за отчетный

год1

ент

капитализации (Ux)

по-прежнему не соответствует нормативу.

В

III квартале произошел перелом финансовой

ситуации в положительную сторону, так

как коэффициенты рыночной устойчивости

в целом соответствуют нормальным

ограничениям.

IV

квартал можно назвать хорошим в отношении

финансовой устойчивости организации,

потому что основные коэффициенты

(Uu

U2,

11ъ)

не только соответствуют нормативам,

но и превышают аналогичные значения

на начало отчетного года.

Располагая

данными о значениях финансовых

коэффициентов платежеспособности

и финансовой устойчивости, можно

определить динамику типов финансовых

состояний организации в течение

отчетного года