1. Влияние изменения выручки от продажи на Rn:

тв)

A

R

х100%-

Сп

- КРП

- УРГ

Вп

- Сп

- КР„ - УР,

В, В

0

ж

где

В, и В0

— отчетная и базисная выручка,

С)

и С0

— отчетная и базисная себестоимость;

КР, и КР0

— отчетные и базисные коммерческие

расходы; УР! и УР0

— управленческие расходы в отчетном

и базисном периодах.

п(в) (106969 - 70203 - 594 -198 99017-70203-594-198")

ARmn

=1 1x100%

=

^ 106969 99017 у

= 33,6% - 28,3% = +53%

2. Влияние изменения себестоимости продажи на Rn

:

>

Д

RmC):

100%В,-С,-КР0-УР0

В, -С0

-КР0

- УР,

В, В

,

д ПП(С) ГЮ6969-69744-594-198 106969-70203-594-198 V '{ 106969 106969 /'

= 34,1%-33,6% = +0^%

3. Влияние изменения коммерческих расходов на рентабельность продаж /?"

:

\

П(КР)

Д

Rх100%В1-С,-КР,-УР„

_ В,-С,-КР„-УР„ В, " В,

тур)

AR

ткр)

f106969

- 69744 - 5562 -198 106969

- 69744 - 594 -198 \

,

^

AR

={ 106969 " Ю696Г

Jxl00%

=

=

29,4% - 34 J

%

= -4,7%х100%4. Влияние изменения управленческих расходов на рентабельность продаж /р1:

-С,-КР|-УР,

В,-С,-КР,-УР0Ч

в, в,

100% =

тт (106969 - 69744 - 5562 - 3102 _ 106969 - 69744 - 5562 -198V { " 106969 106969 j

= 26,7% - 29,4% = -2,7%

Совокупное влияние факторов составляет:

А

Яп

=± Д

R"

±

A

Rc

±

A

R кр

± A

Ryp

A

Rп

=+

5,3 + 0,5 - 4,7 - 2,7=■-1,6%

Рентабельность

продаж отчетного периода снизилась по

сравнению с рентабельностью прошедшего

периода на 1,6% (табл. 4.1).

Чистая

рентабельность организации в отчетном

периоде рассчитывается как отношение

суммы чистой прибыли отчетного периода

к выручке от продажи:

Пч

Л4

= — х100%

и,

следовательно, на эту рентабельность

(Я4)

оказывают влияние факторы, формирующие

чистую прибыль отчетного периода.

На

чистую рентабельность отчетного периода

(Л4)

оказывают влияние (кроме выше

перечисленных) изменения уровней

всех показателей факторов:

ддч = ±ЛА" ± ДУ%пол.± ДУ%упл.±ДУДрД± ДУПрД± ДУПрР± ± ДУ ВнД ± ДУ ВнР ± ДУн/п ± ДУ ЧД ± ДУ ЧР

Д/?4

= -1,6-3,2+1,3+3,5+0,1-7,0+1,0+1,1+2,7+3,6=+1,5

%

Таким

образом, повышение рентабельности

отчетного периода на 1,5% произошло

под влиянием, в основном, снижения

показателей уровня рентабельности

продаж и уровня процентов к получению,

а также за счет относительного перерасхода

прочих операционных расходов.

Анализ динамики рентабельности

Анализ

динамики рентабельности организации

проводится также на основе расчетных

показателей приложения 8.

30.0%

25.0%

20.0%

15.0%

10,0%

5.0%

0.0%

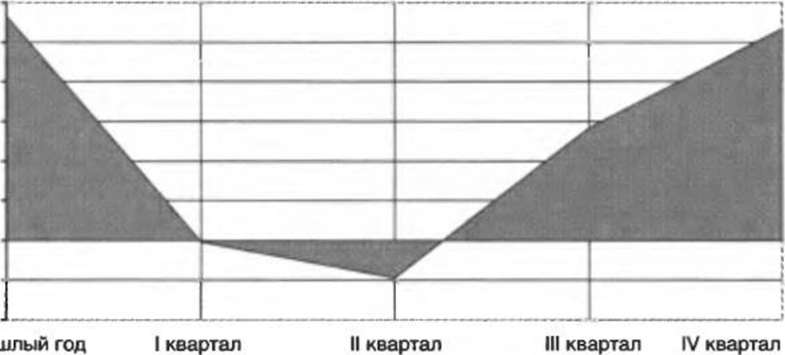

Рис.

4.5.

Диаграмма

динамики рентабельности организации

-10.0% Про

Влияние

факторов на изменение рентабельности

рассчитывается методом цепной

подстановки. В таблице 4.5 приведены

расчеты влияния факторов на рентабельность

продаж и чистую рентабельность организации

за каждый квартал отчетного года и

в целом за анализируемый период.

Деятельность организации была

убыточной в I и 11 кварталах отчетного

года, а прибыльной — в III и IV кварталах.