Внутригодовая динамика влияния факторов на прибыль организации

(тыс.

руб.)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*

Для расчета выручки в сопоставимых

ценах использованы средние индексы

потребительских цен по кварталам

200 _ года: I квартал — 1.041; II квартал —

1,054; III

квартал

— 1,046; IV квартал — 1,05; в среднем за

отчетный год —1,19.

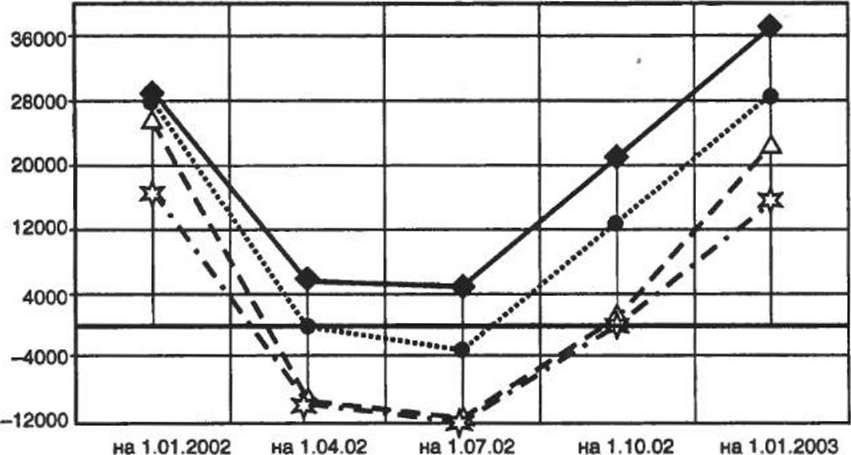

Рисунок

4.4 наглядно отражает изменение основных

показателей прибыли (убытка)

организации.

+

Валовая прибыль ...--ф- Прибыль (убыток)

от продаж

-Лг——■

Прибыль (убыток) до налогообложения —

*jjfr

■

— Чистая прибыль (убыток)

Рис. 4.4.

Динамика показателей прибыли организации в течении отчетного года

4.5. Факторный анализ рентабельности организации

Третьей

составляющей понятия «результативность»

являются. показатели прибыльности или

рентабельности.

По

данным «Отчета о прибылях и убытках»

(ф. № 2) можно проанализировать динамику

рентабельности продаж, чистой

рентабельности отчетного периода,

а также влияние факторов на изменение

этих показателей.

Рентабельность

продаж (Лп)

— это отношение суммы прибыли от

продаж к объему реализованной продукции:

г, В-С-КР-УР .Пп .„„„,

Rn= х100%=—х100%.

В

В

Из

этой факторной модели следует, что на

рентабельность продаж влияют те же

факторы, которые влияют на прибыль от

продажи. Чтобы определить, как каждый

фактор повлиял на рентабельность

продаж, необходимо осуществить следующие

расчеты.