Тема 23: «статистика рыночной конъюнктуры и ликвидности предприятия»

ВВедение

1 Теоретическая часть. Исследование рыночной конъюнктуры и ликвидности 274

1.1 Понятие и основные показатели рыночной конъюнктуры 274

1.2 Понятие и расчет коэффициентов ликвидности 278

2 Практическая часть. Расчет показателей деловой актвности и финансовой устойчивости Error: Reference source not found

Заключение 279

Введение

В качестве семестровой самостоятельной научно-исследовательской работы я выбрала проблему «Статистика и анализ финансовой устойчивости предприятия». Данная работа является актуальной, так как к числу наиболее важных задач, которые призвана решать статистика рынка, относится изучение рыночной конъюнктуры. Причем эта задача является актуальной как на макро-, так и на микроуровне. Ни одна фирма, крупная или малая, занимающаяся куплей-продажей товаров, не сумеет успешно функционировать без оценки положения на рынке.

Статистика конъюнктуры рынка (или как ее еще часто называют - конъюнктурная статистика) представляет собой раздел статистики рынка, изучающий ситуацию, складывающуюся на рынке под влиянием комплекса социально-экономических, демографических, естественно-природных, организационных, общественно-политических, а также случайных факторов.

Основными статистическими показателями, позволяющими оценить эффективность финансовой деятельности предприятия являются: выручка от реализации (или близкий к нему показатель - объем продаж), прибыль, рентабельность, наличие и оборачиваемость оборотных активов, ликвидность и финансовый рычаг. Первые четыре показателя в нашей стране широко известны и давно используются в статистических расчетах. Относительно новыми для российской экономики являются показатели ликвидности. Коэффициенты ликвидности показывают связь между величиной задолженности предприятия и его ликвидными средствами, которые могут быть использованы для погашения долга.

Цель данной работы – определить статистические методы исследования рыночной конъюнктуры и ликвидности.

Для реализации данной цели были решены следующие задачи:

рассмотреть понятие рыночной конъюнктуры;

определить основные показатели рыночной конъюнктуры и методы их изучения;

рассмотреть понятие ликвидности и коэффициенты ликвидности.

1 Исследование рыночной конъюнктуры и ликвидности

1.1 Понятие и основные показатели рыночной конъюнктуры

« … Рыночная конъюнктура – экономическая ситуация, складывающаяся на рынке, характеризуемая уровнями спроса и предложения, рыночной активностью, ценами, объемами продаж, движением процентных ставок, валютного курса, заработной платы, дивидендов, а также динамикой производства и потребления … » [1, с. 305].

Понятие конъюнктуры включает в себя:

степень сбалансированности рынка (соотношение спроса и предложения);

тенденции его развития;

устойчивость или колеблемость его основных параметров;

масштабы деловых операций и степень деловой активности;

уровень коммерческого риска;

силу и размах конкурентной борьбы;

положение рынка в определенной точке экономического и сезонного циклов [2, с.5].

Рыночная конъюнктура зависит от действия факторов, основными из которых являются: денежные доходы потребителей, цены на товары, соотношение спроса и предложения ценных бумаг, их доходность.

Рыночная конъюнктура определяет коммерческую ценность и конкурентоспособность товаров, возможность и экономическую целесообразность купли-продажи, выбор потенциальных и фактических стран-экспортеров (импортеров) и фирм-контрагентов, поиск благоприятного момента выхода на рынок, формы и методы этого выхода.

Конъюнктура рынка имеет три принципиальные отличительные черты:

вариабельность,

цикличность,

сезонность.

Рынок по своей сути склонен к стихийности, а, следовательно, подвержен колебаниям, как случайным, так и постоянно проявляющимся: цикличным и сезонным, очень гибок в своем развитии, чутко реагирует на многие социально-экономические воздействия, более того, подвержен политическим и психологическим влияниям, зависимости от слухов, паники и т.п.

Предмет статистики конъюнктуры рынка — массовые процессы и явления, определяющие конкретную рыночную ситуацию, поддающиеся качественной и количественной оценке.

Задачи статистики конъюнктуры рынка:

сбор и обработка конъюнктурной информации;

изучение состояния рынка;

характеристика объема и пропорций рынка;

анализ колеблемости и сезонности рынка;

анализ региональных различий рынка;

анализ деловой активности;

оценка коммерческого риска;

характеристика степени монополизации рынка и интенсивности конкуренции.

Характеристики рыночной конъюнктуры определяются на основе:

- статистической отчётности;

- экспертных оценок.

Единого показателя оценки конъюнктуры не существует. Общая оценка по совокупности показателей может быть:

- благоприятной;

- неблагоприятной;

- средней;

- противоречивой;

- сложной.

Для реализации поставленных перед статистикой конъюнктуры рынка задач строится соответствующая система показателей, характеризующих проявления конкретной ситуации на рынке.

Показатели конъюнктуры рынка формируются по следующим разделам:

предложение товаров (объем, структура, динамика);

покупательский спрос (степень удовлетворения);

пропорциональность рынка (соотношение спроса и предложения, структура товарооборота, региональная структура рынка и др.);

тенденция развития рынка (темпы роста, тренды продаж, цен, товарных запасов и др.);

колеблемость, цикличность рынка;

деловая активность (портфель заказов, его динамика, размер и динамика сделок);

коммерческий риск (инвестиционный риск, риск принятия маркетинговых решений);

масштаб рынка, уровень монополизации и конкуренции (число фирм по каждому виду товара, разделение рынка — группировка фирм по доле их объема в продаже);

емкость рынка (количество или стоимость продуктов и услуг, которые могут быть куплены в определенный период).

Приведем некоторые количественные зависимости для показателей конъюнктуры рынка.

Показатель риска банкротства фирмы — скоринговая модель (от английского score — задолженность) А. Альтмана (США):

« … Zф = 1,2х1 + 1,4x2 + 3,3x3 + 0,6x4 + 10,0x5 …» [2, с.7]

где х1 — соотношение оборотного капитала и суммы активов; х2 — соотношение нераспределенного дохода и суммы активов; х3 — отношение операционных расходов к сумме активов; х4 — отношение рыночной стоимости акций фирмы к общей сумме долга; х5— отношение суммы продаж к сумме активов.

При z < 2,675 — фирме грозит банкротство; при z > 2,675 — положение не внушает опасений (вероятность банкротства не превышает 3%).

Показатель емкости рынка:

где Si — численность I-й группы потребителей; К — уровень потребления продукта; Эx — коэффициент эластичности цен от дохода; Р — объем страхового резерва товаров; Н — насыщенность рынка; Иф — физический износ товаров; Иm — моральный износ товаров; А — другие (кроме рынка) источники удовлетворения спроса; С — доля конкурентов на рынке.

Насыщенность рынка может быть определена так:

«…Нк = Нн + П – В…» [2, с.7]

где Нк — наличие товаров на конец периода; Нн — наличие товаров на начало периода; П — поступление товаров за период; В — выбытие товаров за период.

Уровень конкуренции для данной фирмы:

«…Кф = Дф/ Дк…» [2, с.7]

где Дф — доля рынка данной фирмы; Дк — доля рынка крупнейшей конкурирующей фирмы.

Если этот показатель больше единицы, то уровень конкуренции для данной фирмы считается низким.

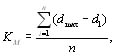

Уровень монополизации рынка:

[2, c.

8]

[2, c.

8]

где dmax — максимальная доля рынка данной фирмы; di — доля рынка i-й фирмы; n — число фирм на данном рынке.

При Kм = 0 — полное отсутствие монополизации; при Kм = 1 — абсолютная монополизация.

Уровень конкуренции рынка:

« …K кон = 1 – Kм. …» [2, c.8]

Уровень конкурентоспособности товара:

«…Kэф = Э / З…» [2, с. 8]

где Э — полезный эффект от реализации товара; З — затраты на создание и использование товара.

Статистическое изучение конъюнктуры рынка включает в себя следующие компоненты:

определение и анализ потенциала рынка;

анализ пропорциональности развития рынка;

анализ колеблемости и цикличности рынка;

измерение и анализ эластичности спроса и предложения;

исследование рекламы.

Коэффициент экономической (деловой) активности (Кд а) определяется отношением общего объема реализованной продукции (Qp) за исследуемый период к общей стоимости экономических активов (Кобщ) - (имущества) капитала предприятия:

«…Кда = Qp / Кобщ …» [3, с. 367]

Потенциал рынка можно определить как прогнозную совокупность производственных и потребительских сил, обусловливающих спрос и предложение.

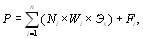

«…В общем виде формула потенциала рынка имеет вид:

где Ni — единицы производства или потребления; Wi — показатели мощности единиц (производственной или потребительской); Эх — эластичность спроса или предложения; Fi — прочие факторы и элементы потенциала; n — число единиц потенциала…» [2, c.9].

Собственно формула расчета потенциала производственного предложения (потенциал товарного предложения) такова:

«

…

![]() …» [2, c.9]

…» [2, c.9]

Здесь Д1 — степень загрузки производственных площадей; Ri — степень обеспечения ресурсами; Эр — эластичность предложения от цен на сырье и готовую продукцию; В — внутреннее производственное потребление; С — часть продукции, которую, по оценкам, могут производить конкуренты.

Пропорциональность рынка. Это оптимальное соотношение между элементами рынка. Пропорциональность рынка исследуется таким образом:

балансовым методом;

расчетом относительных величин координации и структуры;

индексным методом;

расчетом коэффициентов эластичности и b-коэффициентов;

построением корреляционных моделей.

Колеблемость и цикличность рынка. Методы изучения: индексный, определение тенденций, расчет показателей цикличности (например с помощью рядов Фурье).

Эластичность спроса и предложения. Эластичность спроса и предложения — это их реагирование на изменение социально-экономических условий рынка.

Показатель относительной эластичности спроса имеет вид:

![]()

где х — базовое значение факторного признака; у — базовый показатель спроса; ду, дх — частные производные.

Зависимость между х и у может быть установлена методом корреляций.

Если Э < 1 — это инфраэластичность, товар неэластичен; если Э > 1 — это ультраэластичность, товар эластичен или сильно эластичен; если Э = 1, то товар слабоэластичен (унитарный спрос). В таком случае снижение цены, как правило, не приводит к коммерческому успеху.

1.2 Понятие и расчет коэффициентов ликвидности

Для оценки платежеспособности предприятий используются характеристики, отражающие удовлетворительность структуры их балансов. В первую очередь к ним относится ликвидность.

«…Ликвидность - это понятие, характеризующее подвижность активов предприятий, предполагающую возможность бесперебойной оплаты в срок кредитно-финансовых обязательств и законных денежных требований, когда они будут предъявлены…» [4,c.366]. Следовательно, ликвидность предприятий проявляется в ее способности своевременно погашать свои долговые обязательства.

Ликвидность баланса определяется при помощи ряда коэффициентов. Эти коэффициенты представляют собой соотношение различных статей актива баланса с определенными статьями пассива. Коэффициенты ликвидности показывают связь между величиной задолженности организаций и ее ликвидными средствами, которые могут быть использованы для погашения долга. «…Общий коэффициент ликвидности представляет собой отношение всех оборотных активов к краткосрочным обязательствам. Он позволяет установить, в какой кратности оборотные активы покрывают краткосрочные обязательства…» [5, c.36].

« …

Кликв

=![]() …» [3, с.361]

…» [3, с.361]

где Дса – денежные средства, вложения в ценные бумаги, запасы товарно-материальных ценностей, дебиторская задолженность;

КЗ – краткосрочная задолженность.

Снижение коэффициента ликвидности означает, что даже при условии своевременного проведения расчетов с дебиторами платежеспособность предприятия ухудшилась.

Коэффициент абсолютной ликвидности:

« …

Ка/ликв

=

![]() …» [3, c.361]

…» [3, c.361]

где Ан л – наиболее ликвидные активы (денежные наличные средства, в пути, на счетах и краткосрочные финансовые вложения, например в ценные бумаги).

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности способно предприятие погасить в ближайшее время.

В России для оценки платежеспособности предприятий обычно применяются коэффициенты текущей и срочной ликвидности.

Коэффициент текущей ликвидности определяется как отношение фактической величины оборотных средств, находящихся в наличии у организации, и суммы наиболее срочных долговых обязательств.

Коэффициент текущей ликвидности позволяет оценить, насколько краткосрочные обязательства покрываются ликвидными активами, т. е. сколько всех ликвидных средств приходится на 1 руб. краткосрочных обязательств. Если коэффициент текущей ликвидности составляет менее 1,5, или 150%, то это означает, что организация утрачивает способность к выполнению краткосрочных обязательств из текущих активов, что в условиях России является основанием для признания организации неплатежеспособной.

Коэффициент срочной ликвидности рассчитывается как отношение наиболее ликвидных активов к наиболее срочным обязательствам организации. В состав наиболее ликвидных активов входят денежные средства, краткосрочные ценные бумаги и легкореализуемые требования, т. е. чистая дебиторская задолженность (задолженность за вычетом потенциальных сомнительных долгов). Наиболее срочные обязательства берутся такими же, как и для расчета коэффициента текущей ликвидности. Значение коэффициента срочной ликвидности считается благоприятным, если оно превышает 0,7− 0,8%.