2 Анализ прибыли

Основными задачами анализа являются:

1. Оценка динамики показателей прибыли, обоснованности образования и распределения их фактической величины.

2. Выявление и измерение действия различных факторов на прибыль.

3. Оценка возможных резервов дальнейшего роста прибыли на основе оптимизации объема производства и издержек.

2.1 Факторы, влияющие на величину прибыли

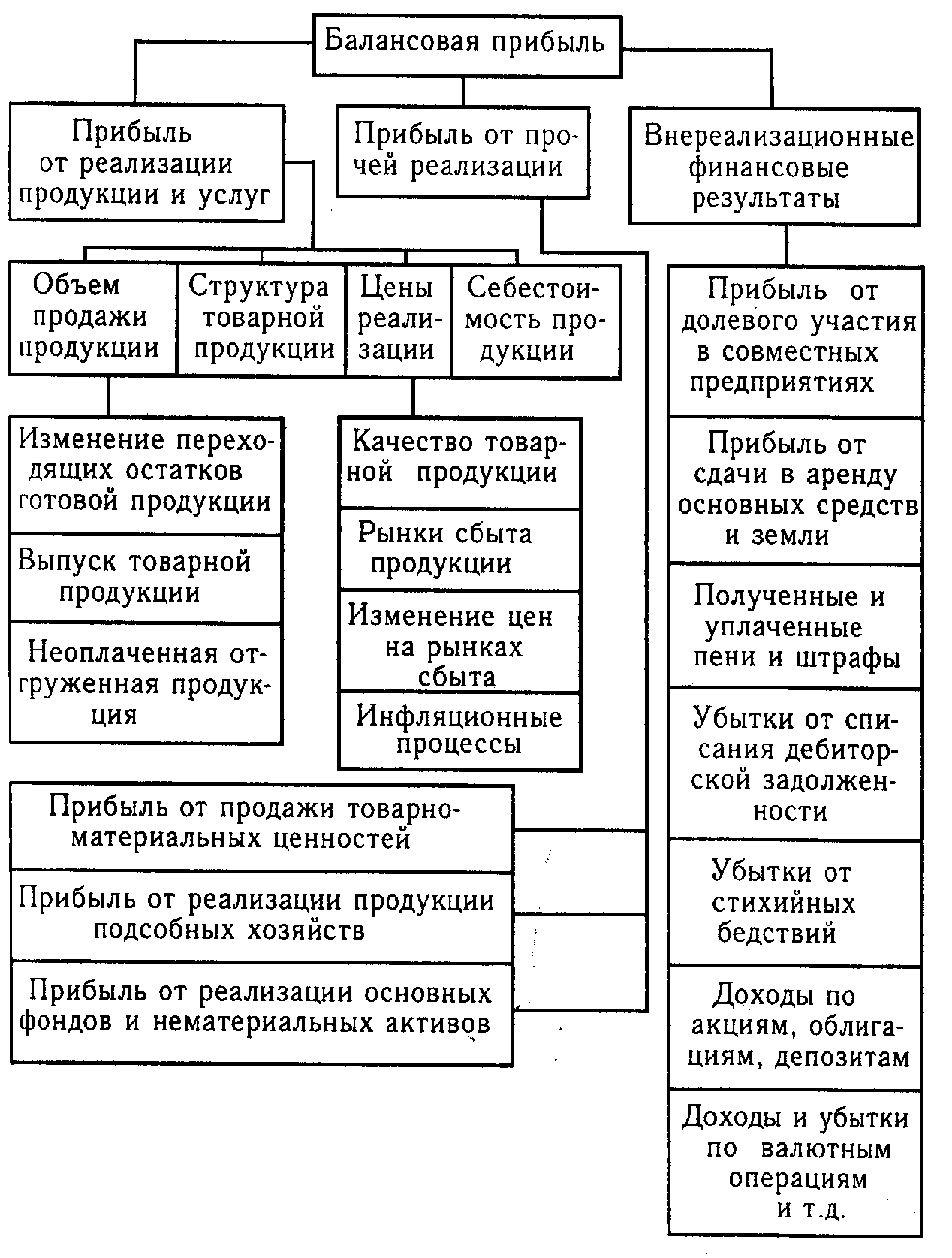

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей прибыли.

Показатели прибыли характеризуют абсолютную эффективность хозяйствования предприятия. На изменение прибыли влияют две группы факторов: внешние и внутренние.

К внешним факторам относятся:

- природные условия;

- транспортные условия;

- социально-экономические условия;

- уровень развития внешнеэкономических связей;

- цены на производственные ресурсы;

- чрезвычайные события;

- изменение государственными органами или инфляционными процессами цен на продукцию, сырье, материалы, топливо и др.

К внутренним факторам изменения прибыли, зависящим от предприятия и контролируемые им, относятся:

основные факторы:

- объем продаж;

- себестоимость продукции;

- структура продукции и затрат;

- цена продукции;

не основные факторы, связанные с нарушением хозяйственной дисциплины:

- ценовые нарушения;

- нарушение условий труда и требований к качеству продукции, ведущие к штрафам и экономическим санкциям, и др.

2.2 Анализ балансовой прибыли

«Балансовая прибыль включает финансовые результаты от реализации продукции, работ и услуг, от прочей реализации, доходы и расходы от внереализационных операций» [4, с. 99].

Анализ балансовой прибыли начинают с исследования ее динамики, как по общей сумме, так и в размере ее составляющих элементов — так называемый горизонтальный анализ. Затем проводят вертикальный анализ, который выявляет структурные изменения в составе балансовой прибыли.

Для более глубокого анализа исследуют состав каждого элемента балансовой прибыли и факторы, повлиявшие на нее.

Влияние факторов может быть развернуто по каждому слагаемому балансовой прибыли. Например, возьмем прибыль от реализации продукции:

«Pp=N - S, (12)

где N – выручка от реализации продукции,

S – себестоимость реализованной продукции» [3, c. 237].

Из данной формулы следует, что все факторы, влияющие на объем продаж (выручку от реализации) и себестоимость продукции, сказываются также на прибыли от реализации и балансовой прибыли.

Причем можно оценить не только абсолютное влияние факторов, но и относительное, характеризующее изменение в режиме хозяйствования.

Приведем по факторные расчеты изменения прибыли.

Общее изменение себестоимости за период составляет:

∆S = ∆U+∆M+∆A, (13)

где: ∆S — общее изменение затрат на производство реализованной продукции;

∆U — изменение затрат по оплате труда;

∆M — изменение материальных затрат;

∆А—изменение амортизации.

В свою очередь, изменения затрат по оплате труда характеризуется абсолютным и относительным отклонением: абсолютное отклонение:

∆U = U1 – U0, (14)

относительное отклонение:

∆U = U1 – U0∙IN, (15)

где U1, U0 — отчетная и базовая величина затрат по оплате труда;

IN — индекс изменения объема выручки от реализации продукции.

Изменение материальных затрат раскладывается аналогично:

абсолютное отклонение:

∆М = М1 - М0, (16)

относительное отклонение:

∆М = М1 - М0∙IN. (17)

Влияние амортизации составит: абсолютное отклонение:

∆А = А1 - А0. (18)

относительное отклонение:

∆А = А1 - А0∙IN. (19)

Рисунок 1 – Схема анализа прибыли [5, с. 327]

Таким образом, изменения в оплате труда, материальных затрат и амортизации ведут к изменению себестоимости продукции. Это отражается на изменении прибыли от реализации и, в конечном счете, на изменении балансовой прибыли. Повышение себестоимости ведет к снижению балансовой прибыли и наоборот.

2.3 Анализ прибыли от реализации продукции, работ, услуг

Анализ прибыли от реализации предполагает не только общую оценку динамики выполнения плана по прибыли от реализации, но и оценку различных факторов, воздействующих на величину и динамику прибыли от реализации.

«На прибыль от реализации оказывает влияние изменение следующих факторов:

- изменение продажных цен на товары и тарифов на услуги и работы;

- изменение полной себестоимости объектов реализации;

- изменение объема реализации;

- изменение структуры и ассортимента реализованной продукции» [3, c. 240].

Изменение продажных цен на товары и тарифов на услуги и работы прямо пропорционально влияет на изменение прибыли, т.е. с увеличением уровня цен сумма прибыли возрастает, и наоборот. Себестоимость продукции находится в обратной зависимости: увеличение себестоимости снижает прибыль, и наоборот.

Объем реализации продукции (работ, услуг) может оказывать различное воздействие на сумму прибыли.

При увеличении объема реализации убыточной продукции сумма прибыли снижается, а рентабельность увеличивается.

Изменение структуры и ассортимента выпускаемой продукции также оказывает различное влияние на величину прибыли. С увеличением доли рентабельных изделий в общем объеме ее реализации сумма прибыли возрастает, и наоборот.

Для того чтобы проанализировать прибыль от реализации продукции (работ, услуг), необходимо дать общую оценку изменения прибыли:

∆П = П1 – П0, (20)

где ∆П — изменение прибыли;

П0, П1— прибыль базисного и отчетного периода.

Затем необходимо определить количественное влияние изменений факторов.

Расчет влияния на прибыль изменений продажных цен на реализованную продукцию определяется как разница между реализацией в отчетном году в ценах отчетного года и реализацией в отчетном году в ценах базисного года (через выручку от реализации):

∆Пz = ∑ p1q1 - ∑ p0q1, (21)

где ∆Пz — изменение прибыли за счет изменения цены.

Расчет влияния на прибыль изменений себестоимости (за счет структурных сдвигов в составе продукции) определяется как разница между фактической себестоимостью реализованной продукции отчетного года и себестоимостью реализованной продукции отчетного периода в ценах и условиях базисного года (через затраты на производство реализованной продукции):

∆Пс = Сz1 - Сz0, (22)

где ∆Пс — изменение прибыли за счет изменения себестоимости;

Сz1 — фактическая себестоимость реализованной продукции отчетного года;

Сz0 — себестоимость реализованной продукции отчетного года

в ценах базисного года.

Расчет влияния на прибыль изменений в объеме и структуре определяется как разница между прибылью от реализации, исчисленной по ценам и себестоимости базисного года на фактический объем реализации, и прибылью базисного года (или плановой величиной):

∆Пv, стр = Пpvф. zб - П pzб, (23)

где ∆Пv, стр — изменение прибыли за счет изменения объема и структуры;

Пpvф. zб — прибыль от реализации на фактический объем в ценах и себестоимости базисного года;

П pzб — прибыль, исчисленная при всех базисных или плановых показателях.

Чтобы найти влияние только объема продаж, необходимо определить влияние объема через коэффициент роста реализации продукции (Кр), т.е. определить процент выполнения плана по реализации продукции в оценке по плановой себестоимости или в натуральном исчислении:

∆Пv = П0Кр – П0 = П0 (Кр – 1), (24)

Кр = qф/qпл, (25)

где ∆Пv — изменение прибыли за счет изменения объема реализации;

П0 — балансовая прибыль;

Кр — коэффициент роста объема реализованной продукции;

qф, qпл — фактический плановый выпуск продукции в условно-натуральном выражении.

Расчет влияния на прибыль изменений в структуре продукции будет определяться сальдовым способом:

∆Пстр = ∆Пv, стр - ∆Пv, (26)

где ∆Пстр — изменение прибыли за счет изменения структуры реализованной продукции.

Влияние на прибыль изменения цен на материалы и тарифы на услуги (электроэнергия, водоснабжение, перевозки и т. п.) определяют по данным аналитического учета и расчетам экономистов.

Влияние на прибыль изменения затрат на 1 руб. продукции. Влияние данного фактора определяется как разность между базисной полной себестоимостью фактически реализованной продукции и фактической себестоимостью, исчисленной с учетом изменения цен на материальные и прочие ресурсы и факторов, связанных с нарушением хозяйственной дисциплины.

Влияние на прибыль нарушений хозяйственной дисциплины. Влияние устанавливается с помощью анализа данных учета о доходах и расходах вследствие нарушения стандартов, технических условий, рецептур, невыполнения мероприятий по охране труда, техники безопасности и др.

2.4 Анализ чистой прибыли

«Чистая прибыль равна разнице между облагаемой налогом прибыли до налогообложения отчетного года и величиной налога с учетом льгот. Чистая прибыль является основой развития экономики хозяйствующего субъекта. Направления использования прибыли, и принципы распределения определяются хозяйствующим субъектом самостоятельно и отражаются в учетной политике. Хозяйствующий субъект при определении принципов распределения и направлений использования исходит из масштабов прибыли, конкретных направлений деятельности и перспектив развития экономики, исходя из чего отдельные направления использования прибыли могут меняться в зависимости от конкретной ситуации» [4, c. 107].

В соответствии с законодательством и учредительными документами хозяйствующий субъект распределяет чистую прибыль по следующим направлениям использования:

- отчисления в резервный фонд, в том числе: резервы, образованные в соответствии с законодательством и в соответствии с учредительными документами;

- на гуманитарные и иные цели;

- в акционерных обществах — на выплату дивидендов.

В течение года хозяйствующий субъект направляет на текущие нужды прибыль в соответствии с их назначением, т.е. расходует прибыль прошлых лет.

Часть прибыли может быть нераспределенной — это дополнительный финансовый резерв, который может быть использован для пополнения фондов и увеличения уставного капитала.

При анализе чистой прибыли необходимо составить аналитическую таблицу, в которой отражаются направления использования чистой прибыли (фактическое распределение прибыли).

На основании данных, необходимо найти абсолютное отклонение, выявить причины отклонений, определить процент к прибыли по плану, по факту, найти относительное отклонение. По результатам проведенных расчетов сделать выводы. Особое внимание следует обратить на формирование и использование фонда накопления и величину нераспределенной прибыли, т.е. реинвестированной прибыли.

В акционерных обществах распределение прибыли — это вопрос дивидендной политики хозяйствующего субъекта. Данная проблема решается по-разному хозяйствующими субъектами.

Капитализация чистой прибыли позволяет расширить производство за счет собственных средств, что снижает величину расходов на обслуживание внешних источников финансирования (кредитов, займов). Размеры капитализации чистой прибыли позволяют оценить не только темпы роста капитала хозяйствующего субъекта, но и оценить запас финансовой прочности (рентабельности продаж, оборачиваемости всех активов). Темп увеличения собственного капитала является важным ограничителем темпов роста предприятия. Темпы роста производства зависят не только от спроса рынков сбыта, мощностей предприятия, но и от структуры капитала.

Темпы роста собственного капитала характеризуют потенциальные возможности хозяйствующего субъекта по расширению производства. Темпы устойчивого роста на перспективу зависят от текущей деятельности, определяющей величину прибыли. Величина текущих активов подвижна и зависит от масштабов бизнеса:

- отраслевой принадлежности;

- темпов реализации продукции;

- структуры оборотных средств;

- инфляции;

- учетной политики;

- системы расчетов.

Индикатором финансового благополучия является стабильность дивидендных выплат, которая снижает уровень риска для инвесторов, а, следовательно, ведет к увеличению спроса на акции данного хозяйствующего субъекта и росту цен на акции.

3 Задача: Анализ прибыли от реализации продукции

Расчет количественного влияния на величину прибыли можно определить, используя данные таблицы 1.

Изменение прибыли от реализации продукции:

∆Преализ = П1 – П0 = 18340 – 17080 = 1260 тыс. руб. - прибыль от реализации увеличилась на 1260 тыс. руб.

Влияние изменения цен ∆Пцена = Ц1 – Ц0 = 108380 - 107500 = + 880 тыс. руб.

Влияние изменения себестоимости ∆Псебест-ть = С1 – С0 = 90040 - 90640 = -600 тыс. руб. Снижение себестоимости увеличивает прибыль от реализации.

Таблица 1 - Анализ динамики объема реализации, себестоимости и прибыли

Показатели |

За пред. год |

По с/с и ценам пред. года |

По с/с и ценам отч. года |

1. Выручка от реализации продукции (работ, услуг) в оптовых ценах (без НДС и акцизов), тыс. руб. |

115600 |

107500 |

108380 |

2. Полная себестоимость реализованной продукции, тыс. руб. |

99320 |

90640 |

90040 |

3. Прибыль от реализации продукции (работ, услуг), тыс. руб. |

17080 |

16860 |

18340 |

Влияние изменения объема и структуры

∆Пструкт,V = 16860 - 17080 = -220 тыс. руб.

Общее влияние составит

∆П = +880 + 600 – 220 = 1260 тыс. руб.

Коэффициент роста реализованной продукции

Кр = qФ/qПЛ = 108380/115600 = 0,937;

∆П v = (17080 • 0,937) - 17080 = -1076 тыс. руб.

Снижение объема выпуска продукции снизило прибыль на 1076 тыс. руб.

∆Пстр = (-220) - (-1076) = 856 тыс. руб.

Изменение структуры выпуска продукции увеличило величину прибыли на 856 тыс. руб.

Анализ проведенных расчетов показывает, что увеличение прибыли от реализации произошло за счет увеличения цен, а это привело к росту прибыли на 880 тыс. руб. и за счет снижения себестоимости на 600 тыс. руб., собственно увеличив прибыль.

Влияние на изменение объема и структуры снизило прибыль в целом на 220 тыс. руб., что произошло за счет снижения объема реализации продукции на 1076 тыс. руб. и изменения структуры выпуска на 856 тыс. руб. Таким образом, влияние оказали ценовые факторы и структурные сдвиги в производстве.

Заключение

Общепризнанным индикатором успеха любой деятельности является прибыль, которая отражает эффективность работы и источники жизнедеятельности предприятия. Однако из-за ряда организационных и методологических проблем учета эта категория пока не заняла своего важного места в практической деятельности предприятий и органов управления России. В то же время значение прибыли в современных условиях многократно возросло, так как этот важнейший показатель входит в состав валового внутреннего продукта вместе с доходами населения и налогами [6].

Анализ прибыли и финансовой деятельности предприятий основных отраслей экономики за последние 13 лет показал, что «выжили» только прибыльные предприятия, а другие обанкротились. Многие продукты, выпускаемые на предприятиях, исчезли из нашей жизни в связи с тем. что не обладали необходимой полезностью или были слишком затратными и низкого качества.

Это свидетельствует о неспособности и неготовности многих руководителей предприятий области работать в рыночных условиях прибыльно, иметь необходимые для этого знания, структуры и использовать новые рыночные методы управления финансовыми, материальными и трудовыми ресурсами.