(Бакаев в.В.)

1 Показатели нтп

1.1 Эффективность нтп

Под эффективностью НТП понимают соотношение эффекта и вызвавших его затрат.

Эффективность ‑ относительная величина, измеряемая в долях единицы или в процентах и характеризующая результативность затрат. Критерий эффективности ‑ максимизация эффекта при заданных затратах или (чаще) минимизация затрат на достижение заданного эффекта.

Эффектом НТП считают результат научно-технической деятельности, который в теории эффективности отождествляется с физическим объемом чистого продукта (в масштабе национальной экономики он в стоимостной форме соответствует национальному доходу).

На уровне отраслей и предприятий эффектом считают либо чистую продукцию (этот показатель получает все большее распространение в практике хозяйствования), либо часть чистой продукции – прибыль:

П = Ц – С, (1)

где П - прибыль за единицу продукции;

Ц – цена единицы продукции;

С – себестоимость единицы продукции [4, c.211].

В последнее время своеобразным элементом эффекта считают и снижение экономического ущерба, например от загрязнения окружающей среды.

Под затратами на НТП понимается вся совокупность израсходованных для достижения эффекта ресурсов (или отдельных видов ресурсов). В масштабах национальной экономики затратами является совокупность капитальных вложений, оборотных фондов и живого труда (заработная плата).

В зависимости от уровня оценки, объема учитываемых эффекта и затрат, а также назначения оценки различают несколько видов эффективности.

1. Народнохозяйственная эффективность НТП характеризует отношение эффекта к затратам в масштабах народного хозяйства и в показателях, принятых для характеристики его функционирования.

2. Хозрасчетная эффективность НТП характеризует результативность затрат в масштабах отрасли, объединения, предприятия и рассчитывается на базе показателей, принятых для оценки деятельности этих звеньев. Наиболее распространенным показателем хозрасчетной эффективности является рентабельность производства.

3. Полная эффективность НТП отражает отношение полного эффекта хозяйственной и социальной деятельности, например полный объем национального дохода или прибыли, ко всем затратам, вызвавшим этот эффект (как в прошлом, так и в расчетном периоде).

4. Приростная эффективность НТП характеризуется отношением прироста эффекта за расчетный период к приросту вызвавших его затрат.

5. Сравнительная эффективность НТП представляет частный случай приростной эффективности, когда базой для расчета эффекта и затрат являются показатели не прошлой деятельности, а одного из сравниваемых вариантов. В качестве эффекта здесь чаще всего выступает рост прибыли за счет снижения себестоимости при реализации одного варианта по сравнению с другим, а в качестве затрат - дополнительные капитальные вложения, обеспечивающие снижение себестоимости по лучшему варианту.

6. Абсолютная эффективность НТП характеризует отношение конечного народнохозяйственного или хозрасчетного эффекта к затратам на реализацию варианта, отобранного по критериям максимальной сравнительной эффективности или минимума приведенных затрат.

К мероприятиям НТП относятся создание, производство и использование новых, реконструкция или модернизация существующих средств и орудий труда, предметов труда и потребления, технологических процессов, в том числе содержащих изобретения и рационализаторские предложения, а также способов и методов организации производства, труда и управления.

Показатель экономического эффекта на всех этапах реализации мероприятий НТП определяется как превышение стоимостной оценки результатов над стоимостной оценкой совокупных затрат ресурсов за весь срок осуществления мероприятий НТП [1, c.191].

Экономический эффект мероприятия НТП рассчитывается по условиям использования продукции за расчетный период.

Суммарный по годам расчетного периода экономический эффект рассчитывается по формуле:

Эт = Рт – Зт, (2)

где Эт - экономический эффект мероприятия НТП за расчетный период;

Рт - стоимостная оценка результатов мероприятия НТП за расчетный период;

Зт - стоимостная оценка затрат на мероприятия НТП за расчетный период.

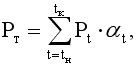

Стоимостная оценка результатов за расчетный период осуществляется следующим образом:

(3)

(3)

где Рт - стоимостная оценка результатов в t-м году расчетного периода;

tн и tk - начальный и конечный годы расчетного периода;

аt - стоимостная оценка отдельного результата в году t.

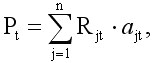

Социальные и экологические результаты осуществления мероприятий НТП, через определение их стоимостной оценки определяется по формуле:

(4)

(4)

где Pt - стоимостная оценка социальных и экологических результатов

осуществления мероприятий в году t;

Rjt - величина отдельного результата (в натуральном измерении) с учетом масштаба его внедрения в году t;

ajt - стоимостная оценка единицы отдельного результата в году t;

n - количество показателей, учитываемых при определении воздействия мероприятия на окружающую среду и социальную сферу.

1.2 Показатели научно-технического прогресса и экономическая оценка его эффективности

Научно-технический прогресс характеризуют следующие группы показателей.

· Кадровые, к которым относят количество и квалификацию научно-технических специалистов (с распределением по типам организаций, отраслям науки и техники, ученым степеням и званиям и т.п.); количество и качество подготовки лиц с высшим и средним специальным образованием, занятых в народном хозяйстве.

· Материально-технические: ежегодные расходы государства на научно-технические и опытно-конструкторские работы и подготовку научно-технических специалистов; уровень оснащенности науки и инженерной деятельности опытно-экспериментальным оборудованием и т.д.

· Показатели уровня развития и возможностей системы научно-технической информации. Они отражают количество и качество накопленных информационных фондов (библиотек, пакетов прикладных программ, алгоритмов и математических моделей, информационно-поисковых и экспертных систем, банков данных и т.п.).

· Организационно-управленческие показатели, которые отражают состояние планирования и управления в науке и технике; степень оптимальности взаимодействия НИИ, ОКБ, вузов и производства в интересах ускорения НТП; степень соответствия организационной и штатной структуры научно-технической сферы решаемым ею задачам, объективным потребностям НТП.

· Обобщающие показатели, характеризующие функционирование и развитие научно-технического потенциала. Это повышение производительности труда, рост эффективности общественного производства, национального дохода за счет внедрения достижений науки и техники.

От того, какие качественные и количественные параметры закладываются в развитие производства, будет зависеть и качество научных решений, поскольку тем самым они ориентируют и науку на эти параметры [5, c.105].

Научно-технический прогноз ‑ обоснованная вероятностная оценка перспектив развития определенных областей науки, техники и технологии, а также требуемых для этого ресурсов и организационных мер.

Объектом прогнозирования могут быть техника, технология и их параметры, организация производства и труда, управление предприятием, новая продукция, требуемые финансы, НИР, подготовка научных кадров и др.

В целом прогнозирование НТП включает в себя:

· установление объекта прогноза;

· выбор метода прогнозирования;

· разработку самого прогноза и его верификацию (вероятностную оценку).

После прогнозирования идет процесс планирования НТП на предприятии. При его разработке необходимо придерживаться следующих принципов: приоритетность, непрерывность планирования, комплексность планирования, экономическая обоснованность и обеспеченность ресурсами.

Для корректировки плана необходимо знать, как повлияет реализация плана НТП на технико-экономические показатели работы предприятия в плановом периоде [2].

Планируемый прирост прибыли от производства новой или модернизированной продукции определяется по формуле:

DП = (Цн – Сн)Vн – (Цст – Сст)Vст, (5)

где DП ‑ планируемый прирост прибыли от производства новой или модернизированной продукции;

Цн, Цст ‑ оптовая цена новой и старой продукции;

Сн, Сст ‑ себестоимость производства единицы новой и старой продукции;

Vн,Vст ‑ объем выпуска продукции до и после реализации проекта.

Величина снижения себестоимости продукции от внедрения нововведений определяется по формуле:

D C = (C1 – C2)V2, (6)

где DС ‑ величина снижения себестоимости продукции за счет внедрения нововведения;

C1, С2 ‑ себестоимость единицы продукции до и после внедрения нововведения;

V2 ‑ объем выпуска продукции после внедрения нововведений.

Внедрение нововведений влияет и на рост производительности труда (выработки). Рост производительности труда (ПТ) определяют по формуле:

DПТ = Ппл / По * 100% (7)

где ПТпл, ПТо ‑ производительность труда в плановом и отчетном периоде.

Это влияние можно определить и по следующей формуле:

DПТ = (DNобщ / N - DNобщ )*100% (8)

где DПТ ‑ темпы прироста производительности труда;

DNобщ ‑ общая величина реального высвобождения работников вследствие внедрения новой техники;

N ‑ общая величина численности персонала при плановом объеме и базовой производительности труда.

2 Оценка эффективности инноваций

2.1 Необходимость оценки эффективности инноваций

Проблема комплексной оценки эффективности капитальных вложений постоянно находилась и находится в центре внимания ученых-экономистов и руководителей-практиков различных уровней и рангов. И прежде чем приступить к рассмотрению конкретных методик оценки инновационных проектов, целесообразно остановиться на некоторых методологических вопросах в области капитальных вложений, ориентируясь при этом на современное состояние и перспективы развития экономики страны. В общем случае проблема оценки эффективности инвестиций возникает перед потенциальным инвестором, т.е. перед тем хозяйствующим субъектом, в распоряжении которого находятся капитальные ресурсы, инвестирование которых может принести их собственнику некоторую выгоду.

Дисконтирование основано на том, что любая сумма, которая будет получена в будущем, в настоящее время обладает меньшей ценностью. Идея дисконтирования состоит в том, что для фирмы предпочтительнее получить деньги сегодня, а не завтра, поскольку будучи инвестированы в инновации, они завтра уже принесут определенный дополнительный доход. Кроме того, откладывать получение денег на будущее рискованно: при неблагоприятных обстоятельствах они принесут меньший доход, чем ожидалось, а то и совсем не поступят.

Т

(9)![]()

Поскольку инвестиции характеризуются одноразовостью или ограниченным периодом вложений, длительным сроком окупаемости, большой величиной, а издержки производства — это величина, как правило, годовая, то для того чтобы привести их к единой годовой размерности с помощью коэффициента экономической эффективности или уровня процентной ставки, берут часть инвестиций (капитальных вложений). Отсюда и появился термин «приведенные затраты».

3i = Сi + Ен Кi = min, (10)

где 3i — приведенные затраты по каждому варианту;

Сi — издержки производства (себестоимость) по тому же варианту;

Ен — норматив эффективности капитальных вложений;

Кi — инвестиции по тому же варианту.

В плановой экономике величина Ен устанавливается централизованно. В рыночной экономике каждая отдельная фирма, предприятие устанавливает такой норматив либо на уровне процентной ставки E, либо как норматив рентабельности инвестиций Rн.

Эффект инновационной деятельности является многоаспектным (таблица 1). Размер эффекта от реализации инноваций непосредственно определяется их ожидаемой эффективностью, проявляющейся:

а) в продуктовом смысле (улучшение качества и рост товарных ассортиментов);

б) в технологической смысле (рост производительности труда и улучшение его условий);

в) в функциональном смысле (рост эффективности управления);

г) в социальном смысле (улучшение качества жизни).

Следовательно, экономическая ценность (стоимость) нововведений для их покупателя непосредственно определяется их ожидаемой (прогнозируемой) полезностью, позволяющей ему преодолевать проблему ограниченности того или иного вида привлеченных ресурсов. Стоимость инноваций для их продавца непосредственно определяется ожидаемой выгодностью их продажи. Понятия стоимости и полезности инноваций в экономическом смысле идентифицируются во взаимосвязанном анализе качества и количества: а) производимых вещей (продуктов); б) выполняемого труда (работ и функций); в) изменения издержек производства и реализации; г) изменения объема продаж, доли на рынке, прибыли и других показателей конкурентности в рамках существующего спроса [3, c.283].

Таблица 1 - Виды эффекта от реализации инноваций

Вид эффекта |

Факторы, показатели |

Экономический

Научно-технический Финансовый Ресурсный

Социальный

Экологический

|

Показатели учитывают в стоимостном выражении все виды результатов и затрат, обусловленных реализацией инноваций Новизна, простота, полезность, эстетичность, компактность Расчет показателей базируется на финансовых показателях Показатели отражают влияние инновации на объем производства и потребления того или иного вида ресурса Показатели учитывают социальные результаты реализации инноваций Шум, электромагнитное поле, освещенность (зрительный комфорт), вибрация. Показатели учитывают влияние инноваций на окружающую среду

|

Эффективность инноваций непосредственно определяется их конкретной способностью сберегать соответствующее количество труда, времени, ресурсов и денег в расчете на единицу всех необходимых и предполагаемых полезных эффектов создаваемых продуктов, технических систем, структур. Само понятие "эффективность науки" распространяется на комплекс проблем оценки научной деятельности в различных ее аспектах: экономическую эффективность, научно-технический уровень, социальную эффективность и т. д. Сравнительно недавно стали появляться исследования, в которых эффекты НИОКР базируются на концептуальном подходе, согласно которому выделяют три их вида: социально-политический, научно-технический и экономический. Эти виды эффектов находятся в определенном единстве, взаимно влияют друг на друга. Результат, получаемый от реализации НИОКР, имеет экономический, социальный или чисто научный характер. Экономическим называется результат, приводящий к сбережению трудовых, материальных или природных ресурсов либо позволяющий увеличить производство средств производства, предметов потребления и услуг, получающих стоимостную оценку.