6.3. Оценка финансового состояния и финансовой устойчивости фирмы на основе расчета показателей чистой прибыли предприятия

Методика расчета чистой прибыли наглядно видна из следующего примера: таблица 1. (Адамов, Ильинкова)

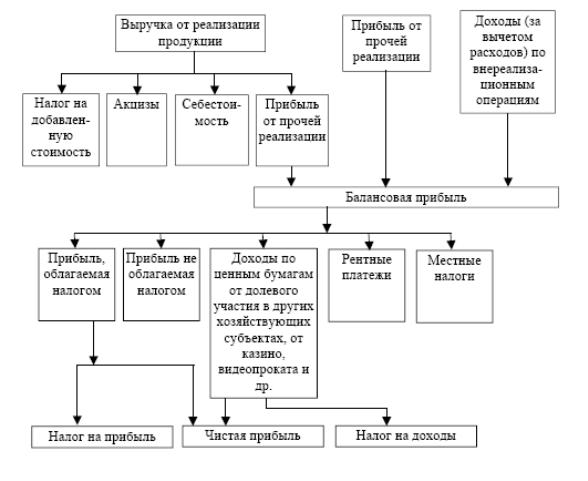

Несмотря на некоторое снижение выручки от реализации и валовой прибыли, чистая прибыль фирмы увеличилась на 70,8%. Это объясняется снижением расходов, как связанных, так и не связанных с основной деятельностью.

Показатели прибыли выражают абсолютный эффект деятельности фирмы.

Для характеристики эффективности применяемых ресурсов и текущих затрат используются показатели рентабельности (рассмотрены ниже).

Таблица 6.3. Расчет чистой прибыли фирмы (млн руб.)

Показатели |

Предыдущий год |

Отчетный год |

|

22000 14500 7500 5000

2500 1200

1300 416 884

|

20700 13400 7300 4000

3300 1080

2220 710 1510 |

Но прежде следует остановиться на методике оценки финансового состояния и ликвидности фирмы.

Оценка финансового состояния и финансовой устойчивости является важным элементом управления фирмой. Ее результаты имеют значение для деловых партнеров, потенциальных инвесторов.

Информационной базой для проведения оценки финансового состояния и финансовой устойчивости являются Баланс предприятия, отчет о финансовых результатах и их использовании, Приложение к балансу.

Рисунок 6.3. Фрмировани чистой прибыли предприятия

Прежде чем перейти к методике расчета показателей финансового состояния и финансовой устойчивости, отметим, что в настоящее время баланс составляется в оценке нетто. он очищен от основных регулирующих статей. Поэтому оценку финансового состояния и финансовой устойчивости можно провести без предварительного изменения балансовых статей. Кроме того, может быть построен уплотненный аналитический баланс (это делается путем агрегирования однородных по составу элементов балансовых статей).

Структура

актива

Структура пассива

Структура

актива

Структура пассива

Рисунок 6.2

Аналитический баланс-нетто позволяет определить:

общую стоимость имущества фирмы (предприятия), которая равна итогу (валюте) баланса-нетто;

стоимость иммобилизованных (основные средства и прочие внеоборотные активы) средств;

стоимость мобильных (оборотных) средств или текущих активов;

величину собственных средств фирмы;

величину заемных средств.

Структуру актива и пассива можно представить в виде следующей схемы (рис. 6.2).

Таким образом, в активе баланса выделяют оборотные или текущие активы: наличные деньги, ценные бумаги, дебиторскую задолженность и запасы товарно-материальных ценностей. К активам также относятся расходу будущих периодов, и предстоящие расходы.

Необоротные активы – долгосрочные инвестиции, реальный основной капитал и нематериальные активы.

Реальный основной капитал состоит из действующего амортизируемого имущества и незавершенных затрат на строительство и приобретение этого имущества.

Амортизационное имущество (здания, сооружения, транспортные средства, машины, оборудование, специальные приспособления, инструмент длительного пользования и др.) было рассмотрено выше.

Мобильные средства подразделяются на переменную часть, образуемую за счет краткосрочной задолженности, и постоянный минимум, который образуется за счет долгосрочного заемного капитала и части собственного капитала

Разность между общей суммой мобильных средств по балансу и суммой краткосрочной задолженности называют «чистые мобильные средства» (или оборотный капитал).

Разность между чистыми мобильными средствами и долгосрочным заемным капиталом показывает размер мобильных средств, образованный за счет собственного капитала.

Финансовое состояние фирмы зависит прежде всего от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Рассмотрим пример. Общая сумма мобильных средств по балансу составила на конец года 8000 тыс. руб. Сумма краткосрочной задолженности – 4200 тыс. руб. Долгосрочный заемный капитал – 1700 тыс. руб.

определим чистые мобильные средства, размер мобильных средств, образованных за счет собственного капитала.

Чистые мобильные средства: 8000 – 4200 = 3800 тыс. руб.

Мобильные средства,образованные за счет

собственного капитала: 3800 – 1700 = 2100 тыс. руб.

Недостаток мобильных средств может привести к задержке платежей по текущим операциям, а излишек говорит о неэффективном использовании капитала.

Отношение суммы чистых мобильных средств к общей сумме характеризует устойчивость структуры мобильных средств.

Для характеристики финансовой устойчивости фирмы применяют и другие показатели.

Показателями, характеризующими финансовое положение фирмы, являются также коэффициент автономии (или коэффициент независимости), коэффициент финансовой устойчивости, коэффициент маневренности и др.

Отметим, что в странах с рыночной экономикой насчитывается около 80 финансовых коэффициентов.

Однако наибольшее распространение в оценке финансового положения фирмы (предприятия) получили коэффициенты ликвидности.

Коэффициенты ликвидности позволяют оценить способность предприятия погасить краткосрочные обязательства.

Рассмотрим методику расчета показателей, используемых для оценки финансового состояния фирмы на примере. Воспользуемся балансом фирмы за отчетный год (табл. 6.4).

Таблица 6.4. Баланс предприятия (млн. руб.)

-

Статьи актива

На

начало

года

На конец

года

Статьи пассива

На

начало

года

1

2

3

4

5

Наличные деньги

Ценные бумаги

Дебиторская

задолженность

Запасы товарно-материальных

ценностей

Мобильные

средства

Долгосрочные

инвестиции

Реальный основной

капитал-нетто

Нематериальные

активы

800

400

600

3100

4900

2000

7600

200

400

-

500

3200

4100

2080

9600

220

Краткосрочные ссуды банков

Расчеты с кредиторами

Краткосрочная

Задолженность

Долгосроч.

Заемный Капитал

Акционерный капитал

Дополнительный капитал

Резервный

капитал

Накопленная

прибыль2

600

1400

2000

2600

4000

1000

1600

3500

Иммобилизованные средства

10100

11900

Собственный

капитал

10100

Баланс

14700

16000

Баланс

14700

Примечание:

1 Статьи актива размещены в порядке убывания ликвидности

2 Прибыль, не выплачиваемая в виде дивидендов, а вложенная в развитие производства (широко применяемая в странах с рыночной экономикой)

Используя эти обозначения, поясним методику расчета показателей финансового состояния и финансовой устойчивости (табл.6.5).

Таблица 6.5

Показатели финансового состояния и финансовой устойчивости фирмы

№ п/п |

Показатель |

Методика расчета |

На начало года |

На конец года |

Изменения за год, % |

1 2

3

4 5

6

7

8

9

10

11

12

|

Коэффициент автономии (Ка) Чистые мобильные средства (ЧМС), млн. руб. Собственные оборотные средства (СОС), млн. руб. Коэффициент маневренности (Км) Коэффициент финансовой устойчивости (Кфу) Коэффициент соотношения всего основного капитала и собственного Доля реального основного капитала в стоимости имущества Доля чистых мобильных средств в общей стоимости мобильных средств Коэффициент соотношения заемного и собственного капитала Коэффициент абсолютной ликвидности (Кал) Уточненный кеоэффициент ликвидности (Кул) Общий коэфф-нт ликвидности (Кол), или коэфф-нт покрытия |

СК : ВБ МС – КЗ

ДС + ЗП – РК

СОС : СК

(СК+ЗК) : ВБ

(ОК+НА) :СК

РК : ВБ

ЧМС : МС

ЗК : СК

(ДС+ЦБ):КЗ

(ДС+ЦБ+ДЗ): КЗ МС (ТА) : КЗ |

0,687 2900

2500

0,247

0,863

0,772

0,517

0,591

0,257

0,600

0,900

2,45 |

0,650 2400

2200

0,211

0,893

0,944

0,600

0,585

0,375

0,235

0,529

2,41 |

-5,0 -17,3

-12,0

-14,6

3,4

22,3

16,0

1,1

45,9

-60,8

-41,2

-2,0 |

В практике финансового анализа финансовые коэффициенты сравнивают с некоторыми эталонными значениями:

( Ка ≥ 0,5; Кфу ≤ 1; Км = 0,5; Кал ≥ 0,2 ÷0,7; Кул ≥ 0,8 ÷ 1,0; Кол ≥ 2)

(Условные обозначения к таблицам 6.4 и 6.5:

Введем условные обозначения:

ОК – основной капитал;

НА – нематериальные активы;

СК – собственный капитал;

ВБ – валюта баланса (итого);

ДС – денежные средства;

ЗП – запасы товарно-материальных ценностей;

ДЗ – дебиторская задолженность;

ЦБ – ценные бумаги;

РОК – реальный основной капитал;

ЗК – долгосрочный заемный капитал;

КЗ – краткосрочная задолженность;

СОС - собственные оборотные средства;

РК – расчеты с кредиторами;

МС (ТА) – мобильные средства (текущие активы);

ЧМС – чистые мобильные средства.

На нашей фирме коэффициент автономии выше 0,5. это означает, что большая часть имущества формируется за счет собственного капитала.

однако к концу года коэффициент автономии снизился с 68,7 до 65,0%. Наметилась тенденция к ухудшению финансового положения фирмы. Снижение на 500 тыс. руб. размера чистых мобильных средств может задержать платежи по текущим операциям.

Обращает на себя внимание невысокий коэффициент маневренности. к концу года уменьшилась доля средств, вложенных в наибольные мобильные активы.

Не вся сумма основного капитала покрывается собственным капиталом. об этом свидетельствует то, что сумма двух показателей коэффициента маневренности и отношения основного капитала к собственному превышает 100%. на начало года превышение составляет 1,9% (24,7 +77,2); на конец года – уже 15,5% (21,1 + 94,4).

Положение фирмы несколько улучшилось благодаря привлечению заемного капитала. коэффициент финансовой устойчивости вырос с 86,3 до 89,3%.

В худшую сторону изменилась структура мобильных средств (доля чистых мобильных средств в общей стоимости мобильных средств сократилась с 59,1 до 58,5%).

Более побробно изменение структуры мобильных средств показано в табл.6.6.

Коэффициент абсолютной ликвидности находится в рекомендуемых границах. Однако на начало года фирма могла погасить 60% текущей задолженности, а к концу года – 23,5%.

Таблица 6.6

Структура мобильных средств, %

|

На начало года |

На конец года |

Всего мобильных средств В том числе: наличные деньги ценные бумаги дебиторская задолженность запасы товарно-материальных ценностей |

100

16,3 8,2 12,2 63,3 |

100

9,8 - 12,2 78,0 |

За счет имеющихся денежных средств ожидаемых поступлений к началу года можно было бы погасить 90% текущей задолженности, а к концу года 52,9. общая ликвидность также снизилась.

Мы расс4казали о наиболее часто применяемых коэффициентах. уже вошедших в практику предприятий России.

В наиболее обобщенном виде финансовые результаты фирмы отражают показатели рентабельности.

Основными признаками, позволяющими считать тот или иной хозяйствующий объект юридическим лицом, являются:

• право вступать в хозяйственные отношения с другими юридическими и физическими лицами, включая заключение договоров на покупку и продажу товарно-материальных ценностей, трудовых договоров (контрактов, соглашений) с нанимаемой рабочей силой и др.;

• право защищать свои имущественные интересы в судебных, арбитражных и других органах государственной власти и управления;

• полная имущественная ответственность перед контрагентами в пределах, оговоренных хозяйственным законодательством, и в пределах имущества, числящегося на балансе (находящегося в собственности) данного предприятия;

• наличие требуемого законодательством регистрационного свидетельства, а в специально оговоренных случаях и лицензии на право осуществления тех или иных конкретных видов деятельности;

• наличие утвержденного в установленном порядке устава, в котором определяются цели, организационная структура, права и обязанности органов управления, порядок ликвидации предприятия, а также основные взаимоотношения между учредителями и владельцами;

• наличие фирменного наименования, печати, расчетного счета в банке;

• ведение полного бухгалтерского учета с составлением баланса и определением прибылей или убытков.

Бухгалтерский учет в фирме должен осуществляться по определенным правилам в рамках общих принципов и правил, предусмотренных законодательными актами страны. При этом выбранные фирмой правила и принципы ведения бухгалтерского учета должны быть закреплены документально. Иными словами, необходимо оформление учетной политики фирмы. Требования к оформлению учетной политики фирмы излагаются в Положении по бухгалтерскому учету «Учетная политика фирмы» (ПБУ 1/94 - приказ Минфина РФ от 28 июля 1994 г. № 100). В этот документ периодически вносятся дополнения и изменения, связанные с уточнением, например, метода определения выручки от реализации и другие.

Как видно из сказанного, фирма (предприятие), как объем собственности, может находиться в собственности различных субъектов, причем в любом случае право собственности предполагает права владения, распоряжения и использования объектов собственности в целях и пределах, не нарушающих ограничений, установленных законодательством.

Законодательство Российской Федерации в настоящее время предусматривает выделение следующих форм собственности:

• частная собственность;

• государственная собственность;

• собственность общественных организаций (объединений);

• смешанная собственность;

• собственность совместных предприятий.

В состав частной собственности включают:

• собственность граждан - физических лиц, включая имущество личных подсобных хозяйств, транспортные средства и недвиижимое имущество;

• собственность объединения граждан (полные товарищества);

• собственность юридических лиц (групп физических лиц) -коллективного (кооперативного) предприятия, товарищества с Ограниченной ответственностью, акционерных обществ закрытого и открытого типов, собственность арендных предприятий (в части имущества, приобретенного на средства арендаторов);

• собственность предпринимательских объединений (хозяйственных обществ и товариществ, коллективных предприятий, концернов. холдингов, ассоциаций, союзов и пр.);

• смешанную собственность граждан и юридических лиц.

Государственную собственность образуют объекты:

• федеральной (Российской Федерации) собственности;

• собственности субъектов федерации (республик, краев, областей, автономных округов и городов Москвы и Санкт-Петербурга);

• муниципальной (районов, округов, префектур) собствен-

В ходе приватизации государственная собственность будет

постепенно преобразовываться в смешанную и частную.

Собственность общественных организаций включает объекты, принадлежащие общественным объединениям, благотворительным и иным общественным фондам, и объекты, принадлежащие религиозным организациям (монастырям, церквям, религиозным общинам и пр.). Отличительным признаком собственности общественных организаций является то, что деятельность таких организаций не ДОЛЖНА НОСИТЬ коммерческий характер и преследовать в качестве главной цели извлечение прибыли.

Смешанная собственность не может быть по (разделена на устойчивые подвиды, поскольку образуется как комбинация других видов и разных типов собственности (частно-личной и коллективной, частной и государственной и т. д.).

Собственность совместных предприятий включает объекты собственности, находившиеся до образования совместного предприятия в собственности российских и иностранных входящих и не входящих в СНГ физических и юридических лиц, а также собственность нерезидентов (граждан иностранных государств, юридических лиц этих государств, самих этих государств и межгосударственных объединений и международных организаций), хотя, строго говоря, собственность нерезидентов следовало бы рассматривать отдельно от всех видов собственности резидентов Российской Федерации.

Фирма во всех случаях должна иметь руководителя - лицо, персонально ответственное за последствия принимаемых решений, связанных с ее деятельностью, и наделенное правом представлять ее интересы на основании устава.

Законодательство предоставляет руководителю фирмы право делегировать подчиненным ему лицам определенные полномочия (например, право защищать интересы фирмы в арбитражном суде или заключать от имени фирмы хозяйственные договоры); это право всегда должно быть подтверждено документально (доверенностью, например).

В зависимости от размеров и специфических особенностей деятельности фирмы функции руководителя может осуществлять либо ее единоличный владелец, либо один из ее совладельцев (на основании соответствующего соглашения между совладельцами), либо приглашенный собственником фирмы наемный работник - профессиональный управляющий - менеджер.

Необходимость приглашения для участия в управлении фирмой или ее отдельными подразделениями профессиональных специалистов - менеджеров может быть обусловлена и тем, что владелец фирмы (физическое лицо или группа лиц) хотя и рискует своим капиталом и несет имущественную ответственное п. за результаты ее работы, не имеет достаточных специальных знаний, способностей или желания выполнять непростые и достаточно обременительные управленческие функции.

ЗАДАЧА 6. 1. Статистика и показатели экономической активности и финансовой устойчивости предприятия

Дано: Предприятие функционирует при следующих итогах (валюта) баланса (ВБ=1770) на конец учетного периода (года) (млн. руб.), приведенных в таблице 6.4..

Предприятие реализовало продукцию в текущем периоде Q реал тп = 930; на расчетный счет поступили средства от реализации за отгруженную продукцию в прошлом периоде Q реал пп = 70

Таблица 6.4. Баланс активов и пассивов в финансовой отчетности предприятия (млн. руб.)

№ п/п |

Активы |

Усл обоз |

Сумма |

№ п/п |

Пассивы |

Усл обоз |

Сумма |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

1 |

Денежные средства |

ДС |

50 |

10 |

Краткосроч. ссуды банка |

КСБ |

50 |

2 |

Ценные бумаги |

ЦБ |

30 |

11 |

Расчеты с кредиторами |

РК |

160 |

3 |

Дебиторская задолженность |

ДЗ |

70 |

12 |

Краткоср-ая задолж-ть |

КЗ |

210 |

4 |

Запасы тов-матер. ценностей |

ЗТЦ |

340 |

13 |

Долгоср. Заемн. капитал |

ЗК |

410 |

5 |

Мобильные (чист) средства |

МС |

490 |

14 |

Общий заемный капитал |

ОЗК |

620 |

6 |

Долгосрочные инвестиции |

ДИ |

228 |

15 |

Акционерный капитал |

АК |

420 |

7 |

Реальный основной капитал |

РАК |

980 |

16 |

Дополнительный капитал |

ДК |

120 |

8 |

Нематериальные активы |

НА |

42 |

17 |

Резервный капитал |

РК |

190 |

9 |

Иммобильные средства |

ИС |

1250 |

18 |

Накоп. нераспр. прибыль |

НП |

390 |

- |

|

- |

- |

19 |

Собственный капитал |

СК |

1120 |

|

ИТОГО Активы |

А |

1770 |

- |

ИТОГО Пассивы |

П |

1770 |

Примечание: в Активе: МС= 1+2+3+4; ИС=6+7+8; Актив (ВБ):5+9;

в Пассиве: КЗ = 10+11; ЗК=12+13; СК = 15+16+17+18; Пассив (ВБ):14+19

Кв = Nсп + 10; Кв прибавить к ДС в активах и к АК в пассивах)

Необходимо: Определить на конец года коэффициенты финансового состояния предприятия, сравнить их с «эталонными» и сделать выводы.

Определить коэффициенты:

1) а) Деловой активности текущего года Кда= Q реал тп + Q реал пп / СК + ЗК = 930/1120 + 410 = 0,608;

б) Общей Деловой активности Кда= Q реал тп + Q реал пп / СК + ЗК = 930+ 70 / 1120 + 410 = 0,654;

2) Финансовой устойчивости Кфу = СК + ЗК / ВБ = (1120 + 410) / 1770 =0,864;

3) Маневренности Кман = ДС + ЗТЦ - РК / СК = 50 + 340 - 160 / 1120= 230/1120 = 0,205;

4) Автономии К авт = СК / ВБ =1120 / 1770 = 0,633;

5) Соотношения заемного и собственного капитала К ЗК/СК =ЗК /СК = 410/1120= 0,366;

6) общей ликвидности или покрытия Кобщ л = МС /КЗ = 490/210=2,333;

7) средней (уточненной) ликвидности К ср л = ДС + ЦБ + ДЗ / КЗ = 50+30+70/210 = 0,714;

8) абсолютной ликвидности Кал = (ДС + ЦБ) / КЗ = 50+30/210 = 0,381.

«Эталонные» (приемлемые) значения коэффициентов:

1) Кда> 0,5; 2) Кфу = <1; 3) Кман < 0,5; 4) К авт > 0,5; 5) К ЗК/СК =<0,2-0,5;

6) Кобщ л =>2; 7) К ср л =>0,8; 8) Кал => 0,2-0,7.

Лекция 7: СТАТИСТКА РИСКА В ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ (С.44)

7.1. Сущность, содержание и виды рисков

7.2. Место риска в инвестировании капитала

7.3. Способы оценки степени риска

7.4. Риск-менеджмент - часть финансового менеджмента

7.5. Сущность и содержание риск-менеджмента

7.6. Информационное обеспечение функционирования

риск-менеджмента

7.7. Термины и определения риск-менеджмента

7.1. Сущность, содержание и виды рисков

После изучения этой части лекции (главы) ВЫ УЗНАЕТЕ, что:

риск - это событие, которое может произойти или не произойти, это действие в надежде на счастливый исход;

риски бывают чистые и спекулятивные;

категории рисков - природно-естественные, экологические, политические, транспортные, коммерческие;

венчурный капитал - есть рисковый капитал;

изучение рисков производится с помощью теории вероятности и теории игр;

• способы оценки степени рисков.

ВЫ СМОЖЕТЕ:

• рассчитать капиталоотдачу, норму прибыли на вложенный капитал, рентабельность произведенной и реализованной продукции;

• измерить степень риска;

• выбрать вариант вложения капитала с меньшей степенью риска.

Под риском понимается возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов деятельности человеческого общества. Риск - это историческая и экономическая категория. При этом коммерческий риск «это - финансовая категория». (21с) (Балабанов И.Т. Риск-менеджмент. – М.:Финансы и статистика, 1996.–192 с.)

Как историческая категория, риск представляет собой осознанную человеком возможную опасность. Она свидетельствует о том, что риск исторически связан со всем ходом общественного развития. (стр. 22)

Риск – историческая категория (с древности -страх людей) и

Риск – как экономическая категория это событие, которое может произойти или не произойти. Три возможных результата:

Отрицательный (проигрыш, убыток, ущерб), нулевой, положительный (выйгрыш, выгода, прибыль)

Чистые риски – возможность получение нулевого или отрицательного результата (природные экологическте, полит, трансп часть коммерческих – имущественные, производственные , торговые)

Спекулятивные риски (нач. с.24) выражаются в возможности получения как положительного, так и отрицательного результата. К этим рискам относятся финансовые риски, являющиеся частью коммерческих рисков.

В зависимости от основной причины возникновения рисков (базисный или природный риск) они делятся на следующие категории: . природно-естественные риски, экологические, политические, транспортные, коммерческие риски

К природно-естественным рискам относятся риски, связанные с проявлением стихийных сил природы: землетрясение, наводнение, буря, пожар, эпидемия и т.п.

Экологические риски - это риски, связанные с загрязнением окружающей среды.

Политические риски связаны с политической ситуацией в стране и деятельностью государства. Политические риски возникают при нарушении условий производственно-торгового процесса по причинам, непосредственно не зависящим от хозяйствующего субъекта.

К политическим рискам относятся:

невозможность осуществления хозяйственной деятельности вследствие военных действий, революции, обострения внутриполитической ситуации в стране, национализации, конфискации товаров и предприятий, введения эмбарго, из-за отказа нового правительства выполнять принятые предшественниками обязательства и т.п.;

введение отсрочки (моратория) на внешние платежи на определенный срок ввиду наступления чрезвычайных обстоятельств (забастовка, война и т.д.);

неблагоприятное изменение налогового законодательства;

запрет или ограничение конверсии национальной валюты в валюту платежа. В этом случае обязательство перед экспортерами может быть выполнено в национальной валюте, имеющей ограниченную сферу применения.

Транспортные риски - это риски, связанные с перевозками грузов транспортом: автомобильным, морским, речным, железнодорожным, самолетами и т.д.

Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результатов от данной коммерческой сделки.

По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые.

(нач. с.25) Имущественные риски - это риски, связанные с вероятностью потерь имущества предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т.п.

Производственные риски (бизнес-риски) - риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и прежде всего с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т.п.), а также риски, связанные с внедрением в производство новой техники и технологии.

Бизнес-риски – это риски связанные с бизнесом в целом , с возможностью потерь при покупке-продаже предприятия (дела, фирмы, корпорации)

Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т.п.

Финансовые риски связаны с вероятностью потерь финансовых ресурсов (т.е. денежных средств).

Финансовые риски подразделяются на два вида: риски, связанные с покупательной способностью денег, и риски, связанные с вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски, риски ликвидности.

Инфляция означает обесценение денег и, естественно, рост цен. Дефляция - это процесс, обратный инфляции, выражается в снижении цен и соответственно в увеличении покупательной способности денег.

Инфляционный риск - это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери.

Дефляционный риск - это риск того, что при росте дефляции происходят падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, при проведении внешнеэкономических, кредитных и других валютных операций.

Риски ликвидности - это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости.

(нач.о с.26 ) Инвестиционные риски включают в себя следующие подвиды рисков: риск упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь.

Риск упущенной выгоды - это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование, инвестирование и т.п.).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и других активов. Термин "портфельный" происходит от итальянского "portofoglio", означает совокупность ценных бумаг, которые имеются у инвестора.

Риск снижения доходности включает следующие разновидности: процентные риски и кредитные риски.

К процентным рискам относится опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами, селинговыми компаниями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, надставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

Рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. При повышении процента может начаться также массовый сброс ценных бумаг, эмитированных под более низкие фиксированные проценты и по условиям выпуска, досрочно принимаемых обратно эмитентом. Процентный риск несет инвестор, вложивший средства в среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднерыночного процента в сравнении с фиксированным уровнем. Иными словами, инвестор мог бы получить прирост доходов за счет повышения процента, но не может высвободить свои средства, вложенные на указанных выше условиях.

(нач.. с.27) Процентный риск несет эмитент, выпускающий в обращение среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем. Иначе говоря, эмитент мог бы привлекать средства с рынка под более низкий процент.

Этот вид риска при быстром росте процентных ставок в условиях инфляции имеет значение и для краткосрочных ценных бумаг.

Кредитный риск - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга.

Кредитный риск может быть также разновидностью рисков прямых финансовых потерь.

Риски прямых финансовых потерь включают следующие разновидности: биржевой риск, селективный риск, риск банкротства, а также кредитный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.

Селективные риски (лат. selektio - выбор, отбор) - это риск неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате неправильного выбора вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам.