Страхование как экономическая категория.

Страхование является одной из важнейших, но наименее изученных сфер экономики. Возникло оно давно и имело своим конечным назначением удовлетворение разнообразных потребностей человека в страховой защите от случайных опасностей. В СТРАХОВАНИИ РЕАЛИЗУЮТСЯ ОПРЕДЕЛЕННЫЕ ЭКОНОМИЧЕСКИЕ ТНОШЕНИЯ, СКЛАДЫВАЮЩИЕСЯ МЕЖДУ людьми в процессе производства, ОБРАЩЕНИЯ, обмена и потребления материальных благ.

Страхование – способ возмещения убытков, понесенных физическим или юридическим лицом , посредством их распределения между многими лицами. Возмещение убытков проводится из средств страхового фонда, находящегося в ведении страховой организации ( страховщика).

Противоречия между человеком и прородой, с одной стороны и общественные противоречия- с другой, в совокупности создают условия для проявления негативных последствий, имебщих случайный характер.Возникает опред риск, присущий различнфым стадиям общественного воспроизводства и любым социально-эк отношениям. Все эти обстоятельства способствовали возникновению иразвитию страховой деятельности во всем мире.

Страхование представляет собой эконоические отношения, возникающие в связи с формированием целевых фондов денежных средств, создаваемых для защиты имущ интересов населения в частной и хоз жизни от стих бедствий и других непредвиденных ЧП, сопровождающихся ущербами.

Страхование является эк категорией, в основе которой лежат взаминые отношения между тем кто нуждается в страх защите и тем кто берет на себя ответственность за опред вознаграждение по защите нуждающихся.

Стр-ль (стр.защита) Стр-к

(риск, ден средсва)

+ опр ста-к, стр-ль.

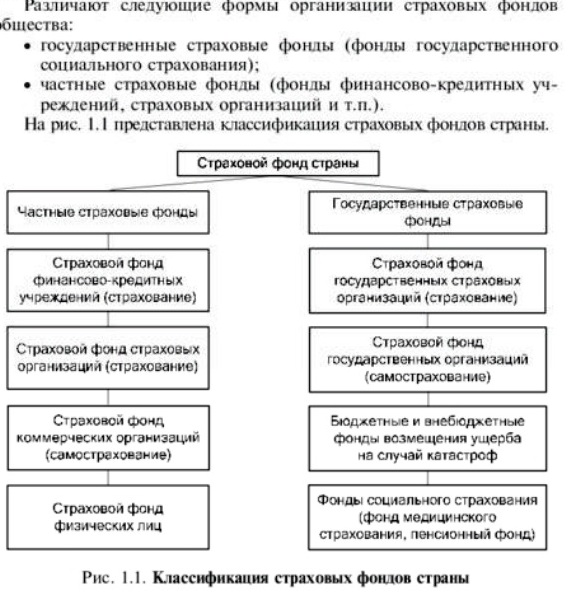

2. Формы организации страхового фонда.

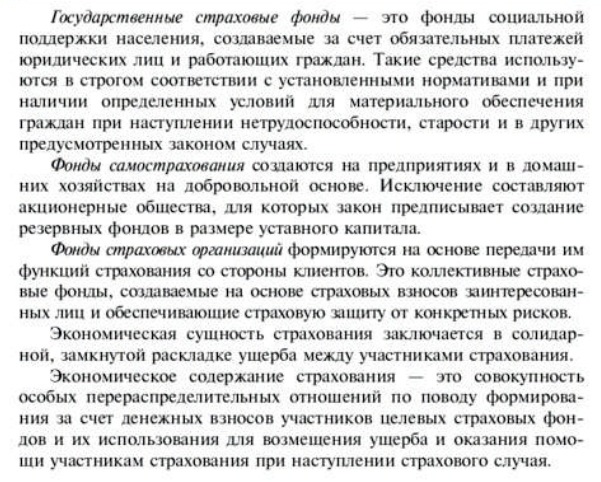

Страх фонд- резерв материальных или ден средств, предназначенный для возмещения ущербов. ДЕНЕЖНАЯ ФОРМА БОЛЕЕ Предпочтительна в силу своей универсальности. Источниками формирования страхового фонда являются платежи населения, предприятий, орг-й, взимаемые на обязательной или добровольной основе. Создание целевых ден фыондов для срахования, управление ими и их распределение представляет собой часть системы финансовых отношений.

3.

Функции страхования.

3.

Функции страхования.

4. Принципы страхования.

5. Национальная страховая система: сущность, понятие, системный подход к содержанию.

Система- совокупность факторов, характеристик и положений, кот являются доминирующими при определении принадлежности к системе и служит созданию интересов некой общности людей, оргг-й, предприятийю

НСС- система, объединяющая в соответствии со своими правилами участников страхового рынка, позволяющая соблюдать осн принципы деятельности гос органов.

Нсс:

- стр.компании

- перестрах компании

- стр посредники ( агенты, брокеры)

-страхователи

- регулирующие органы

Стр. компании- юр лица работающие на принцпах взаимного или самостоятельного взятия ответственности на удержание собств страх рисков, вып-х требования рос. Законодательтва.

Задача блока страхования внутри компании заключается в принесении ден средств в компанию по результатам заключенных договоров страхования.

Перестрах комп - юр лица, которые за денежное вознаграждение осуществляют перестрахование имеющегос на страховании риска.

Задача блока перестрахования заключается в создании условий при которых наиболее сложные и дорогостоящие риски расп-ся м-у другими страх компаниями и тем самым не создают угрозу гибели своей страх компании.

Посредники – орг-ии и деесп физ лица осущ-ие посредническую деятельность м-у страхователем и страховщиком

Стр агент – осущ деятельность в интересах страх компании, получая при этом комиссионное вознаграждение

Стр брокер – осущ деятельность в интересах страхователя как правило сопровождает договор страхования

Агент в отличие от брокера не требует лицензии!

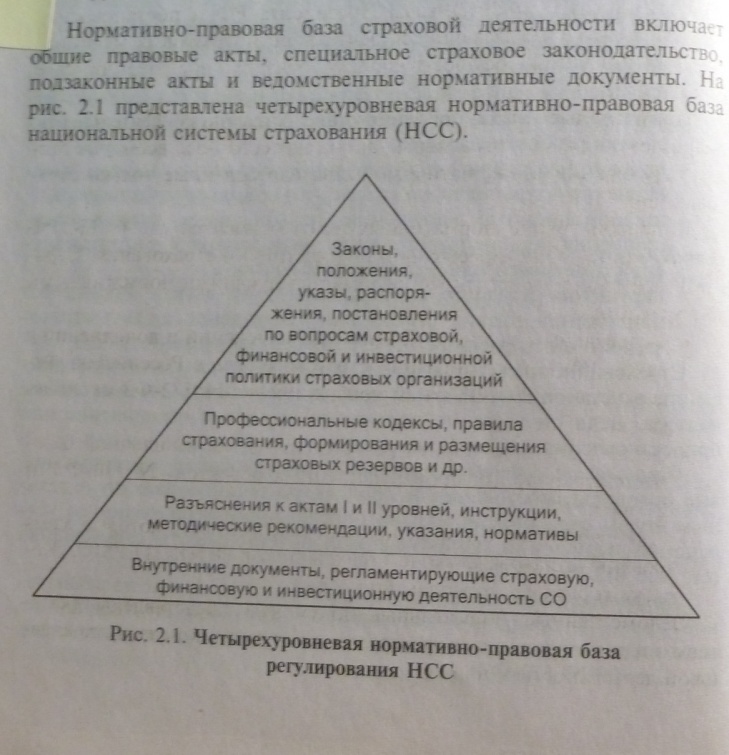

6. Государственное регулирование

и нормативно-правовая база страховой

деятельности.

7.

Государственный надзор за страховой

деятельностью.

7.

Государственный надзор за страховой

деятельностью.

8. Лицензирование страховой деятельности.

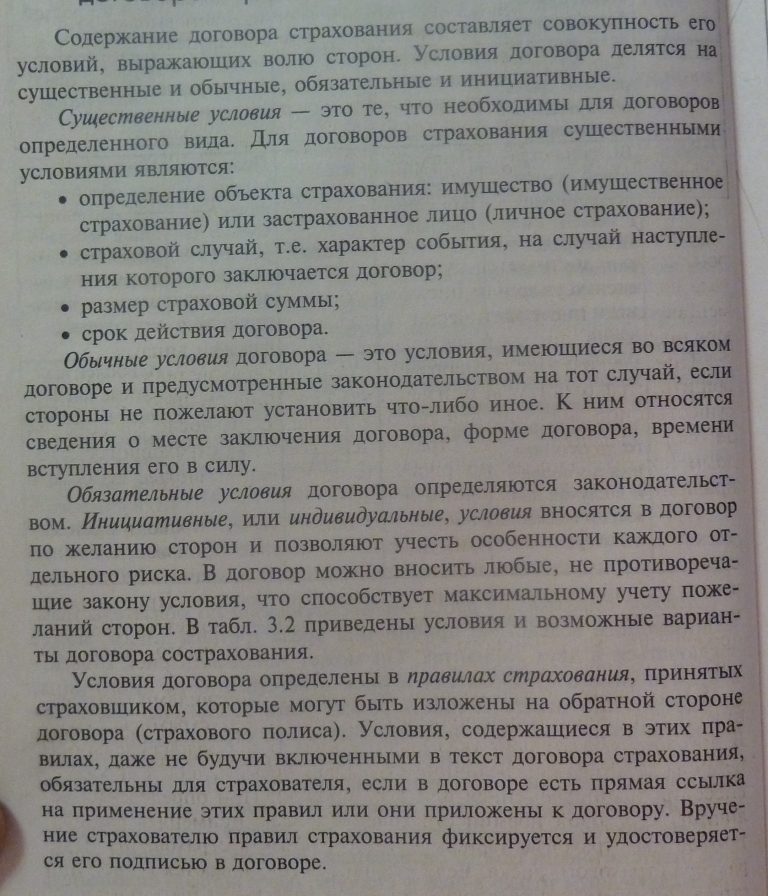

9. Основные условия договора

страхования.

10. Порядок заключения и ведения договора страхования.

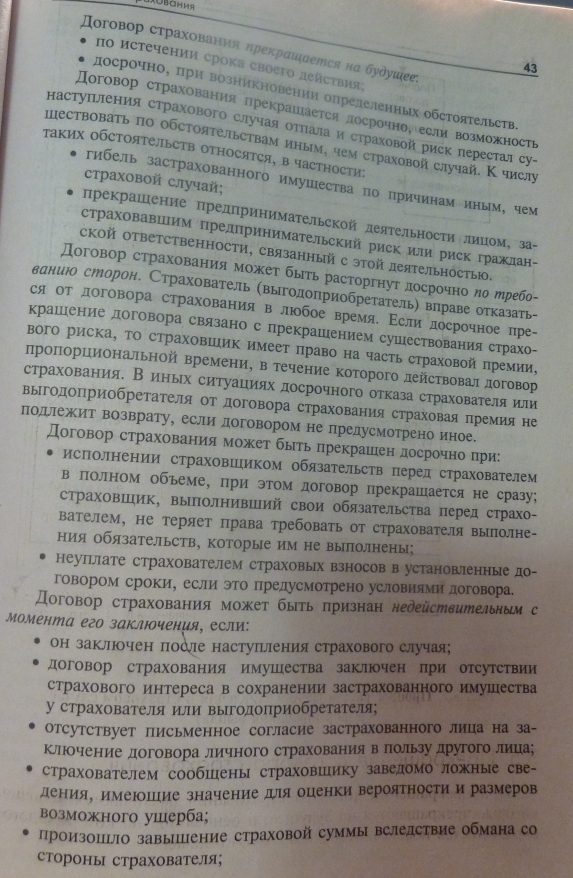

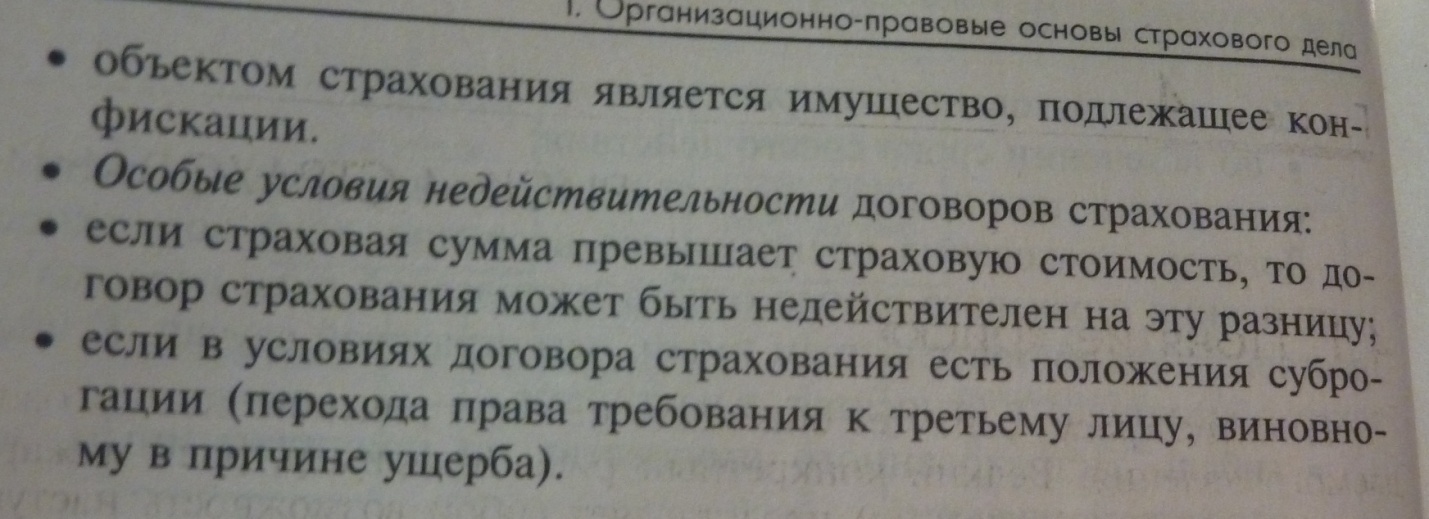

11. Порядок прекращения договора и

признание его недействительным.

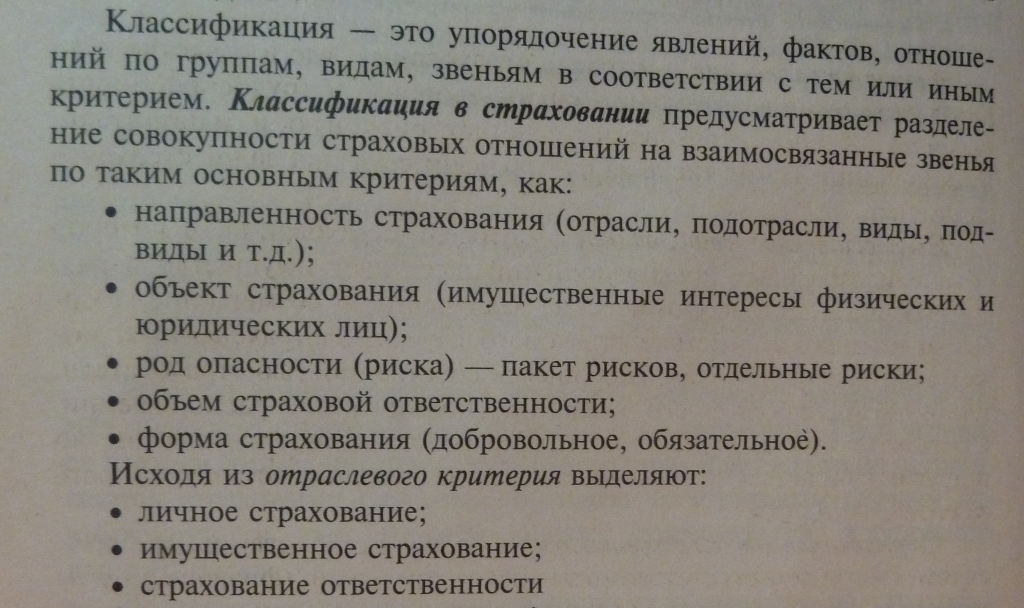

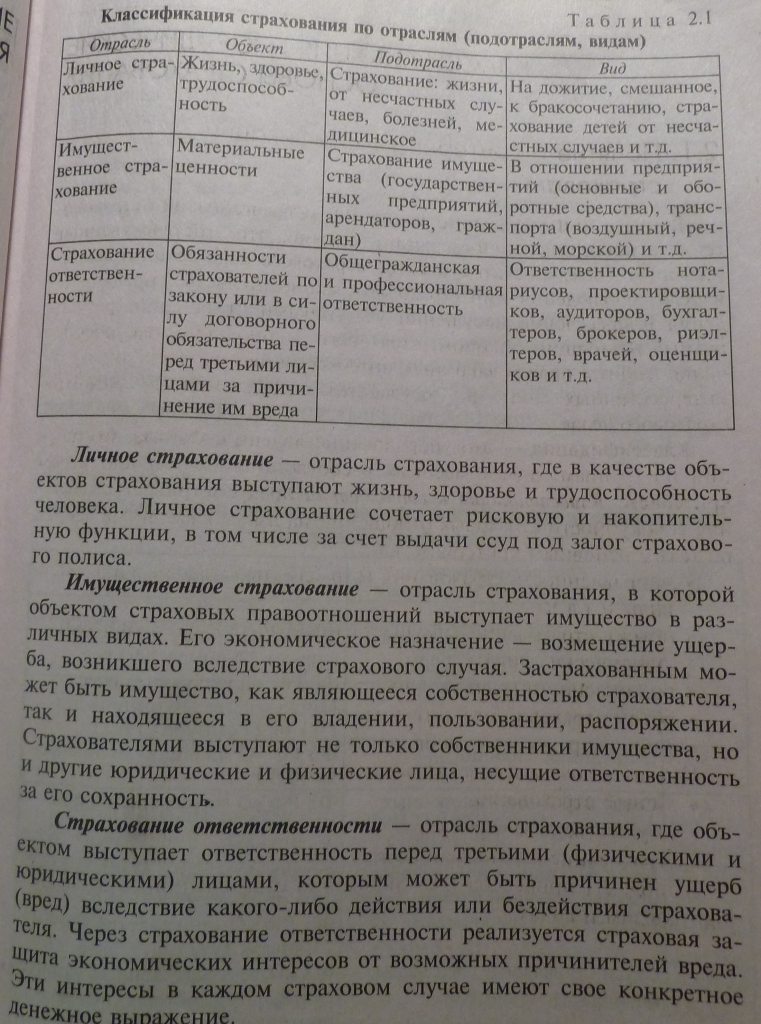

12. Классификация страхования по

отраслям.

13. Формы страхования: обязательная и добровольная.

14. Сущность и структура страхового рынка.

15. Страховые посредники (агенты и брокеры).

16. Страховые пулы: сущность, назначение, особенности формирования.

17. Тарифная политика: понятие и

принципы.

18. Актуарные расчеты: сущность, цели

и задачи.

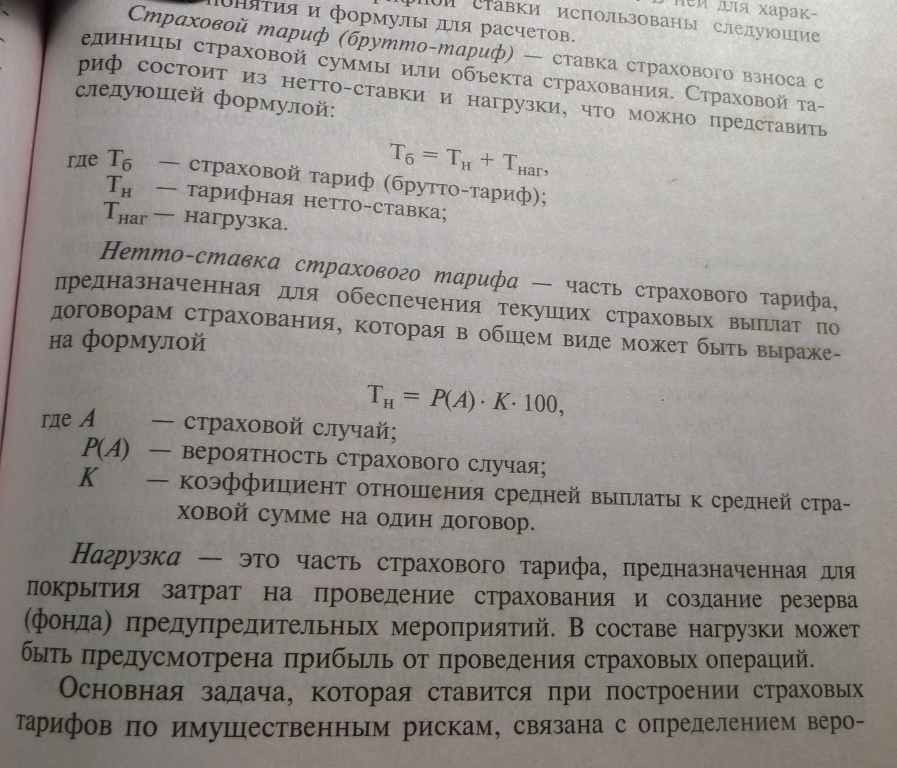

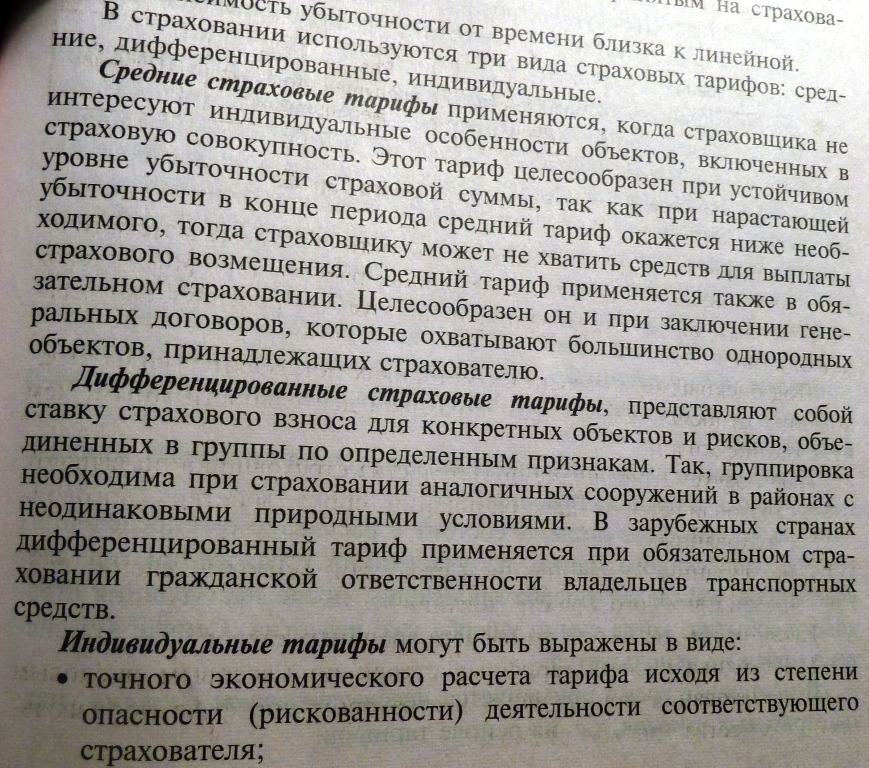

19. Структура страхового тарифа, его виды и порядок исчисления.

20. Основные условия договора личного страхования.

Существенные условия договора личного страхования закреплены в ст.942 ГК РФ в которой закреплено: при заключении договора личного страхования между страхователем и страховщиком должно быть достигнуто соглашение:

1) о застрахованном лице;

2) о характере события, на случай наступления которого в жизни застрахованного лица осуществляется страхование (страхового случая);

3) о размере страховой суммы;

4) о сроке действия договора.