Базовая схема

Предлагаемая ниже схема с использованием преимуществ, предоставляемых Соглашением с Англией, значительно расширяет возможности использования нерезидентных компаний для легального снижения налогов путем перевода части торгово-закупочной и производственно-сбытовой деятельности на комиссионную основу. С помощью договора комиссии между английской компанией и украинским предприятием (которые, разумеется, управляются одним и тем же украинским резидентом) осуществляются в сущности те же действия, которые Вы собираетесь совершить или даже уже осуществили, но за небольшие комиссионные вознаграждения, облагаемые налогом.

Суть метода заключается в расщеплении торговых сделок и производственных операций на два независимых договора: один затратного, другой доходного характера. То есть зарубежная компания дает поручение независимому агенту (вашему предприятию) осуществить за небольшое вознаграждение от своего имени, но за счет комитента определенные юридические и фактические действия.

В соответствии со схемой ваше предприятие, являясь комиссионером, осуществляет по поручению комитента определенные юридические и фактические действия с товаром и денежными средствами. Действуя от своего имени (ставит подписи на договорах, спецификациях, счетах, актах, накладных и т.п. и скрепляет их печатями), ваше предприятие получает, учитывает на балансе и облагает налогом лишь небольшое комиссионное вознаграждение.

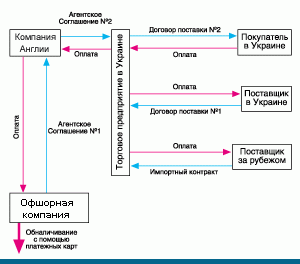

Схема 1.

В схеме 1 использованы следующие обозначения:

Агентское соглашение N1: Офшорная компания заключает Агентское соглашение с Агентом - английской компанией на работы, услуги.

Агентское соглашение N2: По данному Договору английская компания выступает Принципалом и дает Агенту поручение:

от своего имени, но за счет Принципала заключить Договор поставки на приобретение товара у Поставщика по цене Ц1, в том числе НДС;

поручение осуществить от своего имени в пользу Принципала поставку этого товара Покупателю по цене Ц2, в том числе НДС, получить деньги на свой счет и перечислить их Принципалу после вычета своего комиссионного вознаграждения.

Договор поставки N1: Агент приобретает у Поставщика товар по цене Ц1, в том числе НДС. В случае схемы для импорта - это импортный контракт на поставку товара.

Договор поставки N2: Агент реализует товар Покупателю по цене Ц2, в том числе НДС.

Приведенная схема позволяет снижать налоги как при сделках внутри страны, так и при внешнеэкономической деятельности. При импорте изменяется только Агентское соглашение. В последнем случае английская фирма будет давать поручение закупить товар и импортировать его в Украину с уплатой всех таможенных сборов, пошлин и ввозного НДС. В обоих случаях НДС будет компенсироваться на Агенте. Причины, по которым происходит снижение налогов, состоят в том, что английская компания, ведущая деятельность в Украине через Агента с независимым статусом (комиссионера), имеет право не регистрировать постоянное представительство в Украине и не подлежит налогообложению в Украине, а украинская компания-Агент платит налоги лишь со своего комиссионного вознаграждения. Более того, согласно того же соглашения закупка, хранение, поставка, демонстрация товара, а также некоторые другие виды деятельности английской компании в Украине не облагаются налогами в Украине.

Таким образом, деньги от операций в Украине выводятся в Англию, а из Англии, за исключением небольшого агентского вознаграждения (с суммы которого в Англии уплачивается налог), на счет безналговой компании. Далее средства снова инвестируются через английскую компанию в какие-либо проекты в Украине, а часть из них обналичивается абсолютно легально без посредников и без налогов через международные платежные карты.

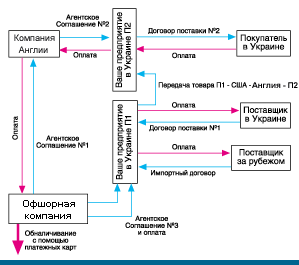

Хотя с юридической точки зрения схема безупречна, но очень прозрачна для контролирующих органов, которым возможно придется доказывать свою правоту. Поэтому, чтобы предупредить такие проблемы, можно порекомендовать несколько усложнить схему, включив в нее еще одно свое украинское предприятие. При этом Агентское соглашение N2 разбивается на два (схема 2):

Агентское соглашение N3, по которому английская компания выступает Принципалом и дает Агенту - предприятию П1 поручение от своего имени, но за счет Принципала заключить Договор поставки на приобретение товара у Поставщика по цене Ц1, в том числе НДС (Договор поставки N1) и передачу этого товара предприятию П2;

Агентское соглашение N2 с поручением Агенту-предприятию П2 осуществить от своего имени в пользу Принципала поставку этого товара Покупателю по цене Ц2, в том числе НДС (Договор поставки N2), получить деньги на свой счет и перечислить их Принципалу после вычета своего комиссионного вознаграждения.

Схема 2.

Возможна еще более завуалированная схема (см. схему 3). Отличие ее от схемы 2 состоит в том, что, приобретенный предприятием П1, товар передается Принципалу на условиях самовывоза. Далее, на основании агентского соглашения N1 товар передается английской компании, а та по агентскому соглашению передает товар предприятию П2, которое реализует его и перечисляет выручку за вычетом агентского вознаграждения кипрской компании.

При этом не происходит каких-либо изменений в деятельности предприятий П1 и П2, переход на льготный режим налогообложения осуществляется только благодаря оформлению соответствующих договоров. А так как бразды правления всей структуры находятся в руках одного-двух человек, то и реализация ими этой схемы происходит единовременно не выходя из украинского офиса.

Схема 3.

Пояснения к схеме 3:

Агентское соглашение N1: Офшорная компания заключает Агентское соглашение с Агентом - английской компанией с поручением от своего имени осуществить поставку товара Покупателю по цене Ц2, получить деньги на свой счет и перечислить их Принципалу после вычета своего комиссионного вознаграждения.

Агентское соглашение N3, по которому безналоговая компания выступает Принципалом и дает Агенту - предприятию П1 поручение от своего имени, но за счет Принципала заключить Договор поставки на приобретение товара у Поставщика по цене Ц1, в том числе НДС (Договор поставки N1) и передать товар Принципалу на условиях самовывоза.

Агентское соглашение N2, по которому английская компания дает поручение Агенту-предприятию П2 от своего имени в пользу Принципала получить товар, принадлежащий Принципалу, со склада П1 и осуществить поставку этого товара Покупателю по цене Ц2, в том числе НДС (Договор поставки N2), получить деньги на свой счет и перечислить их Принципалу после вычета своего комиссионного вознаграждения.

Схема снижения налогов для бартера и легализации взаимозачетов в Украине

Схема 4.

В данной схеме:

Договор комиссии N1 - Договор комиссии на закупку товара А и передачу его предприятию П3.

Договор комиссии N2 - Договор комиссии на закупку товара Б у предприятия П3 и передачу его предприятию П2.

Эту схему можно усложнить аналогично схеме 3. В схеме 5:

Агентское соглашение N3, по которому офшорная компания выступает Принципалом и дает Агенту - предприятию П1 поручение от своего имени, но за счет Принципала заключить Договор поставки на приобретение товара у Поставщика по цене 100, в том числе НДС (Договор поставки N1) и передать товар предприятию П2;

Агентское соглашение N2, по которому английская компания дает поручение Агенту-предприятию П2 от своего имени в пользу Принципала получить товар у предприятия П1 и осуществить поставку этого товара Покупателю по цене 150, в том числе НДС, получить деньги на свой счет и перечислить их Принципалу после вычета своего комиссионного вознаграждения.

Схема 5.

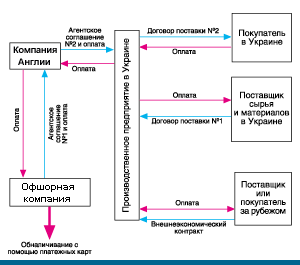

Схема снижения налогов в производстве

Применение аналогичных схем для производственных предприятий позволяет, снизив выплаты по налогам, вкладывать в виде зарубежных инвестиций сэкономленные средства в развитие предприятия.

Схема 6.

Для производственных предприятий Договора комиссии модифицируются, отражая затратную и доходную часть конкретного производственного цикла. По агентскому соглашению N2 (схема 6) английская компания поручает украинскому производственному предприятию осуществить на условиях комиссии ряд юридических и фактических действий: закупить сырье и комплектующие у поставщиков, самостоятельно или с привлечением подрядчиков выполнить ряд производственных и вспомогательных работ, осуществить хранение, доставку и, что очень важно, реализацию продукции на условиях владения и распоряжения, принять на свой счет оплату от реализации продукции, оплатить налоги и перечислить доход на английский счет.

Таким образом, какая-то часть производственного цикла или какой-либо вид продукции (возможно только закупка сырья или реализация товара) может быть легально выведена из-под налогообложения в Украине путем перевода ее на комиссионную основу. В сущности, реализация такой схемы не нарушает фактическую деятельность предприятия, но переводит его в льготный режим с легальным расширением возможностей работы с наличными, вывоза и ввоза капитала, переноса сроков уплаты НДС и т.п.