Формирование ориентации банков на спекулятивные операции

Механизм компенсации растущих банковских рисков, не имевших внутренних источников покрытия при сжатии ресурсной базы, предполагал использование таких форм, как малорисковые и высокоприбыльные вложения банковских средств. Такими формами в разное время выступали валютные операции, межбанковские кредиты, вложения в государственные долговые обязательства. Нарушение этого механизма всякий раз вызывало серьезные потрясения банковской системы. Примерами могут служить крах валютного рынка (октябрь 1994 г.), межбанковского рынка (август 1995 г.), рынка государственных ценных бумаг (август 1998 г.).

До введения Банком России валютного коридора в 1995 г. наиболее привлекательным видом вложения активов для банков являлись операции на валютном рынке. В ряде случаев более 50% активов и пассивов банков были номинированы в иностранной валюте.

С развитием рынка государственных ценных бумаг доминирующей формой вложений стало размещение средств в ГКО-ОФЗ. В 1995 г. доходность рынка ГКО составляла 168%, а с учетом налоговых льгот 270%. Несмотря на ограничение объемов эмиссии, выпуск ряда налогооблагаемых серий и снижение средней доходности ГКО до 86% в 1996 г. и 22% в 1997 г., доходность этих ценных бумаг по-прежнему превышала доходность других финансовых инструментов и вложений в реальный сектор.

Вложения в государственные долговые обязательства занимали наибольшую долю в портфеле ценных бумаг банков (табл. 8.4).

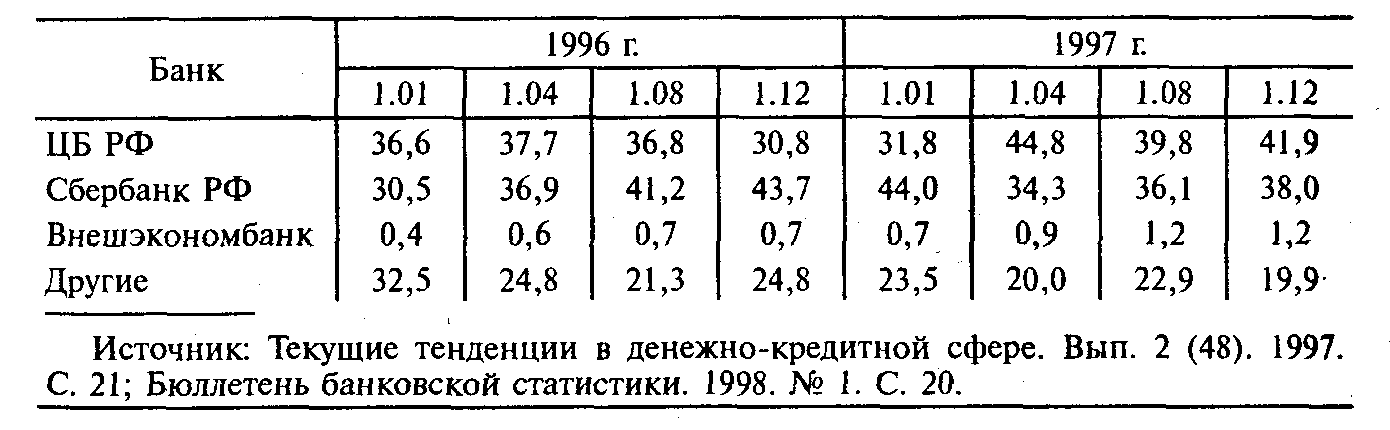

Основная часть государственных долговых обязательств в банковском секторе (75-80%) приходилась на долю Центрального банка РФ и Сбербанка России (табл. 8.5). Среди прочих банков 68,5% от общего объема вложений в ГДО концентрировалось в пяти наиболее крупных по величине активов банках. Эти банки оказались наиболее уязвимыми в условиях финансового кризиса.

Таблица 8.4. Структура портфеля ценных бумаг банков в 1996-1997 гг., %

Таблица 8.5. Структура размещения ГДО в банковской сфере в 1996—1997 гг., %

Снижение доходности спекулятивных операций на финансовом рынке в 1996—1997 гг. не привело к автоматическому притоку банковских ресурсов в производственную сферу

Практика работы банков в период рыночного реформирования экономики подтверждает, что при наличии альтернативных направлений вложения средств в финансовые инструменты банки экономически не заинтересованы вкладывать средства в производственные инвестиции, характеризующиеся меньшей доходностью, длительными сроками окупаемости и высокими рисками.

Производственные инвестиции банков в докризисный период

Ограниченность статистической базы и несопоставимость публикуемых данных не позволяют дать точные оценки масштабов участия банков в инвестиционном процессе. Официальные источники не содержат информации о предоставлении банками инвестиционных кредитов. Статистические данные о долгосрочных банковских кредитах, к которым банковская статистика относила остатки по ссудам, предоставленным банковской системой экономике на срок более одного года, перестали публиковаться с 1998 г.

За 1994—1997 гг. долгосрочные кредиты коммерческих банков возросли в текущей оценке с 799,4 до 1205,9 млрд руб. Однако в реальном исчислении объем предоставленных экономике долгосрочных банковских кредитов не увеличился. Доля долгосрочных кредитных вложений в суммарных активах коммерческих банков характеризовалась низкими значениями (табл. 8.6).

Таблица 8.6. Доля долгосрочных кредитов банков в совокупных кредитных вложениях и в суммарных активах банков, %

Финансовый кризис вызвал резкое снижение кредитной активности банковского сектора. Сокращение объемов кредитования было вызвано как возрастанием кредитных рисков, так и оттоком ресурсов из банковской системы, прежде всего отзывом вкладов населения и прекращением кредитования российских банков иностранными партнерами. Значительно сократились сроки предоставления кредитов. Практически перестали выдаваться кредиты сроком на один год и более, а предоставление кредитов на срок свыше трех месяцев стало редким случаем.

Рост кредитных рисков выразился в существенном ухудшении качества кредитного портфеля: доля просроченных ссуд в период с 1 августа по 1 октября 1998 г. выросла с 5,5 до 10,9% по рублевым и с 5 до 6,5% по валютным кредитам. Доля стандартных ссуд в общем объеме кредитной задолженности сократилась с 89,3 до 76,6%.

Учет повышенных рисков в процентной ставке в свою очередь обусловил ее высокий уровень, не соответствующий сузившемуся платежеспособному спросу большинства нефинансовых предприятий. В номинальном выражении проценты по ссудам возросли с 40% в июне 1998 г. до 100-120% на начало 1999 г., в то время как уровень рентабельности предприятий даже при возросших темпах роста отпускных цен (6—7% в промышленности) не позволял им рассчитывать на получение и возврат таких кредитов.

Состояние такой формы инвестиционной деятельности коммерческих банков, как вложения в ценные бумаги и паи предприятий, характеризовалось следующими данными. На 1 июня 1998 г. вложения в акции и паи предприятий и организаций-резидентов (кроме банков) составили 10 371 млн руб., или 1,4% суммарных активов коммерческих банков. Из общей суммы вложений 50,9% приходилось на долю двадцати крупнейших по величине активов банков (табл. 8.7).

Таблица 8.7. Распределение объемов вложений в акции и паи предприятий и организаций-нерезидентов (кроме банков) по группам кредитных организаций, ранжированных по величине активов (по убыванию) по состоянию на 1 июня 1998 г.

Это объясняется тем, что крупнейшие банки, завершив первоначальное накопление капитала, стали осуществлять расширение сфер своей деятельности в промышленном секторе, где, несмотря на общий неблагоприятный фон, существовали отдельные перспективные предприятия. Наиболее агрессивную политику в области приобретения акций промышленных предприятий вели такие банки, как «Менатеп», «Инкомбанк», «Мост-банк», «Российский кредит» и др. Так, банк «Российский кредит» приобрел контрольные пакеты акций более чем 40 крупнейших предприятий базовых отраслей промышленности, для управления которыми был создан холдинг.

Большинство банков осуществляли операции по скупке акций через сеть околобанковских структур. При этом банки стремились вложить средства в определенные отрасли, как правило, металлургическую, нефтегазовую, нефтеперерабатывающую, химическую, связь. Пересечение интересов часто приводило к обострению конкурентной борьбы, банковским войнам. Скупая недооцененные акции перспективных предприятий, имеющих, как правило, низкую рыночную стоимость, банки рассчитывали на возрастание стоимости в будущем, а не на получение быстрых дивидендов. Неликвидность этих вложений в условиях финансового кризиса явилась одним из факторов, осложнивших положение крупнейших банков.

Обострение банковского кризиса в 1998 г. было спровоцировано не только предельно неблагоприятными макроэкономическими обстоятельствами, исключительно важную роль сыграли внутренние факторы, связанные с особенностями деятельности самих банков и низким качеством управления. В их числе — ориентация на спекулятивные источники дохода, высокая доля операций с ГКО и другими финансовыми инструментами, обеспечивающими быстрое получение прибыли; существенная зависимость от состояния бюджета; значительный объем невозвращенных кредитов; зависимость от крупных акционеров, являющихся одновременно клиентами банков и участниками их финансово-промышленных групп; возросшие риски привлечения средств, связанные с высокой долей иностранных кредитов и средств населения; высокие операционные издержки.

Качество управления в банковском бизнесе предполагает в первую очередь квалифицированное управление рисками, диверсификацию вложений и применение других правил, выработанных мировой банковской практикой. К этим правилам относится, в частности, соблюдение предельных размеров риска на одного заемщика, осторожное отношение к операциям с повышенной доходностью, проведение анализа и постоянного мониторинга изменяющейся конъюнктуры.

Кризис обнаружил неспособность многих банков решить проблемы прибыльного и безопасного вложения средств в условиях снижения инфляционных доходов, низкий уровень профессионализма, отсутствие продуманной инвестиционной политики. Он вскрыл противоречия функционирования банковской системы: несоответствие между источниками банковских ресурсов и их использованием, перекосы валютных компонентов активов и пассивов, противоречия между банковскими рисками и внутренними источниками их покрытия. Кризисные события отчетливо показали, что ликвидность отдельных банков и банковской системы в целом, не имеющая прочной воспроизводственной основы, не может поддерживаться только за счет операций на финансовом рынке.