Размещено на http://www.allbest.ru

Федеральное агентство по образованию

ГОУ ВПО Тольяттинский государственный университет

Институт финансов, экономики и управления

Кафедра менеджмента организации

Практическая работа

по дисциплине: «Управление затратами на качество»

на тему: «Управление затратами на качество при производстве рулевых механизмов»

Студент: Гадалина К.С, Коротких Н.К.

Преподаватель: Чернова Ю.К.

Тольятти 2011

Содержание

Введение

1. Описание процессов производства рулевых механизмов

2. Методология 6М

3. Методология ABC для калькуляции затрат на качество

Заключение

Литература

Введение

Целью данной работы является определение затрат на качество для процесса сборки рулевого механизма на примере предприятия ЗАО «Кедр».

Закрытое акционерное общество "Кедр" - промышленное предприятие, работающее на рынке запасных частей к легковым автомобилям. Его первая продукция - компоненты рулевого управления для классических моделей ВАЗ появилась в конце далекого 1988 года. Сейчас это производственное предприятие, активно применяющее инновационные технологии во всех областях своей деятельности.

ЗАО " Кедр" - одно из очень немногих предприятий по выпуску компонентов рулевого управления и подвески, которому удалось освоить полный цикл изготовления продукции от заготовки - до готового к продаже изделия.

Поставка продукции на конвейер - это уже гарантия качества. Особые требования выдвигаются не только к самой продукции, поставляемой на автосборочные предприятия, но и к качеству управления производственными процессами. В ЗАО "Кедр" внедрена и успешно функционирует система менеджмента качества, соответствующая международному стандарту ISO 9001:2000, что подтверждается ежегодными аудитами, проводимыми представителями германского сертификационного органа TUV CERT Thuringen e. V. (сертификат № 15 100 0953 от 12 апреля 2006 г.). С конца 2005 года на предприятии начаты работы по внедрению автомобильного стандарта ИСО/ТУ 16949:2002.

Рулевой механизм служит для увеличения и передачи на рулевой привод усилия, прилагаемого водителем к рулевому колесу. В легковых автомобилях в основном применяются рулевые механизмы червячного и реечного типа.

1. Описание процессов производства рулевых механизмов

Производство продукции представляется комплексным процессом, который состоит из подпроцессов. Качество процесса характеризуется качеством его результатов через параметры результативности, эффективности и гибкости. Эффективность показывает, как хорошо используются выделенные ресурсы. Её оценивают отношением выходных ресурсов к совокупным издержкам.

За качественное функционирование и выполнение процесса отвечает руководитель процесса, который определяет:

что должно быть получено в результате процесса;

каковым должен быть выход в процесс;

как управлять процессом.

Динамическая структура управления является наиболее эффективной и состоит из менеджеров интегрированных процессов, включённых в межфункциональный процесс.

Процесс необходимо рассматривать как источник качества. Отсюда следует, что качество процесса равно качеству его результата.

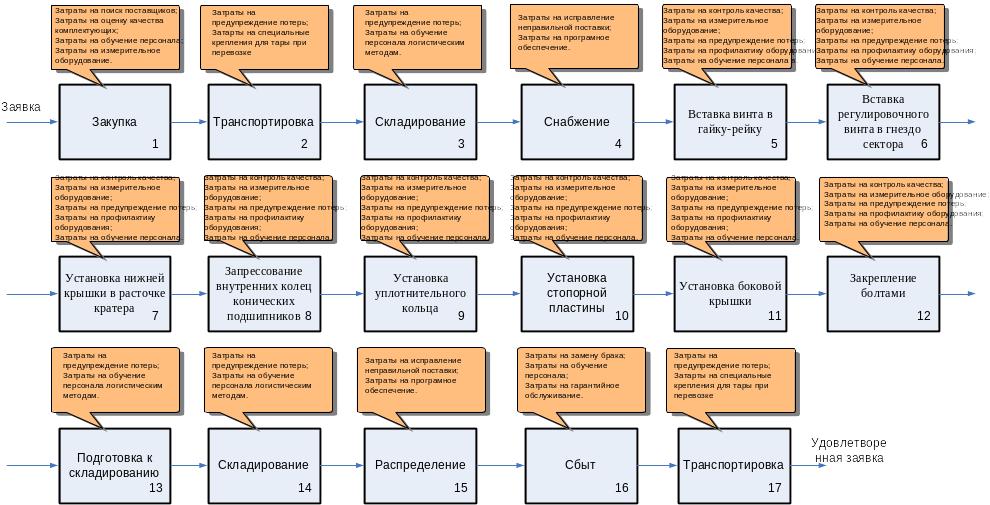

Рассмотрим производственный процесс предприятия – производство рулевых механизмов. На каждом этапе производственного процесса его владелец может самостоятельно определять затраты на качество (рисунок 1). Это позволит получить наиболее полную и достоверную информацию.

Рисунок 1 – Распределение затрат на каждой операции производственного процесса сборки рулевого механизма

2. Методология 6м

Модель затрат может быть создана для любого процесса, в котором идентифицируются также категории элементов затрат как люди, оборудование, материалы, окружающая среда, измерения и способы деятельности (методы).

Эти 6 элементов определяют качество и эффективность процессов и продукции и объединяются в концепцию 6М.

Составляя модель ЗнК мы более детально рассматриваем деятельность по изготовлению рулевых механизмов.

В процессе работы, выявляем основные затраты – затраты на соответствие (ЗС), одновременно обдумывая и фиксируя затраты на несоответствие (ЗН) (таблица 1).

К ЗН мы будем относить те элементы, которые нам необходимы для устранения появившихся в процессе работы дефектов (несоответствий).

затрата калькуляция логистика рулевой

Таблица 1 – Модель ЗнК при изготовлении рулевых механизмов на месяц (1000 штук)

Название процесса |

Методология 6М |

Затраты на соответствие |

Затраты на несоответствия |

||

Предупреждение |

Контроль |

Внутренние |

Внешние |

||

Закупка: Оценка выбора поставщиков и контроль качества закупаемой продукции |

М1: Зарплата двум контролерам качества и менеджеру по закупкам (32000 рублей) М2: .Профилактика оборудования (3000 на зарплату рабочему, 1000 на средства по уходу за оборудованием, средства на ремонт - 1000) М3: Канцелярские принадлежности (30р – ручки, 20р – карандаши, 30р – ластики и линейки) М4: Выбор поставщика (затраты на пользование компьютерами, интернет - 1000) М5: Затраты на контрольно-измерительные средства (8000 на зарплату рабочему, 1000 на средства по уходу за оборудованием, средства на ремонт - 1000) М6: - |

14000

2000

80

500

5000 |

10000

2000

0

200

4000 |

6000

1000

0

100

1000 |

2000

0

0

200

0 |

Транспортировка: Техническое обслуживание автотранспорта |

М1: Зарплата четырем рабочим (24000 рублей) М2:Затраты на профилактику ремонтного и диагностического оборудования (зарплата рабочему 5000рублей, средства по уходу за оборудованием 1000рублей) М3: Затраты на запасные части (3000 рублей) М4: JIT (320р на внедрение) М5: Затраты на контрольно-измерительные средства (4000 на зарплату рабочему, 500 на средства по уходу за оборудованием, средства на ремонт - 1000) М6: - |

12000

4000

1500

130 3000 |

8000

1500

1000

90 1500 |

4000

500

500

70 1000 |

0

0

0

30 0 |

Складирование: Поддержка условий хранения продукции |

М1: Зарплата трем кладовщикам (21000 рублей) М2: Содержание погрузчиков и складских стоек (8000 рублей) М3: Тара (4000 рублей) М4: FIFO (500 рублей) М5: Затраты на аудит (2000 рублей) М6: Содержание складских помещений (2000 рублей на зарплату персоналу и содержание склада 1000 рублей) |

12000 5000 2000 300 1000 2000 |

6000 2000 1500 150 700 700 |

3000 1000 500 50 300 300 |

0 0 0 0 0 0 |

Снабжение: Обеспечение бесперебойных поставок |

М1: Зарплата 2 сотрудникам (16000 рублей) М2: Профилактика оборудования (3000 на зарплату рабочему, 1000 на средства по уходу за оборудованием, средства на ремонт - 1000) М3: Канцелярские принадлежности (30р – ручки, 20р – карандаши, 30р – ластики и линейки) М4: 5S, КАНБАН (150 рублей на внедрение методики) М5: Затраты на аудит (2000 рублей) М6: - |

10000 2000

80

70

1000 |

4000 2000

0

50

700 |

2000 1000

0

30

300 |

0 0

0

0

0 |

Вставка винта в гайку-рейку: Межоперационный контроль, исправление несоответствующей продукцией |

М1: Зарплата одному рабочему (5000 рублей) М2: Сварочный аппарат ( 500 рублей на зарплату наладчика, 200 рублей на средства по уходу за оборудованием) М3: Комплектующие изделия (1500 рублей) М4: Затраты на проведение инструктажа работнику (500 рублей) М5: Затраты на контрольно-измерительные средства (2000 на зарплату рабочему, 500 на средства по уходу за оборудованием, средства на ремонт - 500) М6: Содержание рабочего места ( 200 рублей) |

3000

400

1200 300

2000 100 |

1500

200

200 100

700 50 |

500

100

100 100

300 50 |

0

0

0 0

0 0 |

Вставка регулировочного винта в гнездо сектора: Межоперационный контроль, исправление несоответствующей продукцией |

М1: Зарплата одному рабочему (5000 рублей) М2: Регулировочное оборудование ( 500 рублей на зарплату наладчика, 200 рублей на средства по уходу за оборудованием) М3: Вставленный винт в гайку рейку (3500 рублей) М4: Затраты на проведение инструктажа работнику (500 рублей) М5: Затраты на контрольно-измерительные средства (2000 на зарплату рабочему, 500 на средства по уходу за оборудованием, средства на ремонт - 500) М6: Содержание рабочего места ( 200 рублей) |

3000

400 2700 300

2000

100 |

1500

200 700

100

700

50 |

500

100 100

100

300

50 |

0

0 0

0

0

0 |

Установка нижней крышки в расточке кратера: Межоперационный контроль, исправление несоответствующей продукцией |

М1: Зарплата одному рабочему (5000 рублей) М2: Сварочный аппарат ( 500 рублей на зарплату наладчика, 200 рублей на средства по уходу за оборудованием) М3: Крепежи (1500 рублей) М4: Затраты на проведение инструктажа работнику (500 рублей) М5: Затраты на контрольно-измерительные средства (2000 на зарплату рабочему, 500 на средства по уходу за оборудованием, средства на ремонт - 500) М6: Содержание рабочего места ( 200 рублей) |

3000

400

1200 300

2000

100 |

1500

200

200 100

700

50 |

500

100

100 100

300

50 |

0

0

0 0

0

0 |

Запрессование внутренних колец конических подшипников: Межоперационный контроль, исправление несоответствующей продукцией |

М1: Зарплата одному рабочему (5000 рублей) М2: Пресс (500 рублей на зарплату наладчика, 200 рублей на средства по уходу за оборудованием) М3: Подшипники (800 рублей) М4: Затраты на проведение инструктажа работнику (500 рублей) М5: Затраты на контрольно-измерительные средства (2000 на зарплату рабочему, 500 на средства по уходу за оборудованием, средства на ремонт - 500) М6: Содержание рабочего места ( 200 рублей) |

3000 400

500 300

2000

100 |

1500 200

200 100

700

50 |

500 100

100 100

300

50 |

0 0

0 0

0

0 |

Установка уплотнительного кольца: Межоперационный контроль, исправление несоответствующей продукцией |

М1: Зарплата одному рабочему (5000 рублей) М2: Сварочный аппарат ( 500 рублей на зарплату наладчика, 200 рублей на средства по уходу за оборудованием) М3: Крепежи (1000 рублей) М4: Затраты на проведение инструктажа работнику (500 рублей) М5: Затраты на контрольно-измерительные средства (2000 на зарплату рабочему, 500 на средства по уходу за оборудованием, средства на ремонт - 500) М6: Содержание рабочего места ( 200 рублей) |

3000 400

700 300

2000

100 |

1500 200

200 100

700

50 |

500 100

100 100

300

50 |

0 0

0 0

0

0 |

Установка боковой крышки: Межоперационный контроль, исправление несоответствующей продукцией |

М1: Зарплата одному рабочему (5000 рублей) М2: Сварочный аппарат ( 500 рублей на зарплату наладчика, 200 рублей на средства по уходу за оборудованием) М3: Крепежи (1500 рублей) М4: Затраты на проведение инструктажа работнику (500 рублей) М5: Затраты на контрольно-измерительные средства (2000 на зарплату рабочему, 500 на средства по уходу за оборудованием, средства на ремонт - 500) М6: Содержание рабочего места ( 200 рублей) |

3000 400

1200 300

2000

100 |

1500 200

200 100

700

50 |

500 100

100 100

300

50 |

0 0

0 0

0

0 |

Закрепление болтами: Межоперационный контроль, исправление несоответствующей продукцией |

М1: Зарплата одному рабочему (5000 рублей) М2: Сварочный аппарат ( 500 рублей на зарплату наладчика, 200 рублей на средства по уходу за оборудованием) М3: Болты (3000 рублей) М4: Затраты на проведение инструктажа работнику (500 рублей) М5: Затраты на контрольно-измерительные средства (2000 на зарплату рабочему, 500 на средства по уходу за оборудованием, средства на ремонт - 500) М6: Содержание рабочего места ( 200 рублей) |

3000 400

2000 300

2000

100 |

1500 200

700 100

700

50 |

500 100

300 100

300

50 |

0 0

0 0

0

0 |

Подготовка к складированию: |

М1: Зарплата 2 сотрудникам (16000 рублей) М2: Профилактика оборудования (3000 на зарплату рабочему, 1000 на средства по уходу за оборудованием, средства на ремонт - 1000) М3: Канцелярские принадлежности (30р – ручки, 20р – карандаши, 30р – ластики и линейки) М4: FIFO, КАНБАН (150 рублей на внедрение методики) М5: Затраты на аудит (2000 рублей) М6: - |

10000 2000

80

70

1000 |

4000 2000

0

50

700 |

2000 1000

0

30

300 |

0 0

0

0

0 |

Складирование: Поддержка условий хранения продукции |

М1: Зарплата трем кладовщикам (21000 рублей) М2: Содержание погрузчиков и складских стоек (8000 рублей) М3: Тара (4000 рублей) М4: FIFO (500 рублей) М5: Затраты на аудит (2000 рублей) М6: Содержание складских помещений (2000 рублей на зарплату персоналу и содержание склада 1000 рублей) |

12000 5000

2000 300 1000 2000 |

6000 2000

1500 150 700 700 |

3000 1000

500 50 300 300 |

0 0

0 0 0 0 |

Распределение: Контроль деятельности |

М1: Зарплата 2 сотрудникам (20000 рублей) М2: Затраты на профилактику ремонтного и диагностического оборудования (зарплата рабочему 5000 рублей, средства по уходу за оборудованием 1000рублей) М3: Канцелярские принадлежности (30р – ручки, 20р – карандаши, 30р – ластики и линейки) М4: JIT (320р на внедрение) М5: Затраты на аудит (2000 рублей) М6: - |

16000 4000

80

130 1000 |

3000 1500

0

120 700 |

1000 500

0

70 300 |

0 0

0

0 0 |

Сбыт: |

М1: зарплата трем сотрудникам и менеджеру продаж (45000 рублей) М2:Компьютеры и программное обеспечение, интернет (3000 рублей) М3: Канцелярские принадлежности (30р – ручки, 20р – карандаши, 30р – ластики и линейки, бумага 500 рублей) М4: Затраты на проведение инструктажа по работе с документами (500 рублей) М5: Затраты на аудит (2000 рублей) М6: - |

35000

1500

400

300

1000 |

7000

1000

100

100

700 |

1500

300

80

100

300 |

1500

200

0

0

0 |

Транспортировка: Техническое обслуживание автотранспорта

|

М1: Зарплата четырем рабочим (24000 рублей) М2:Затраты на профилактику ремонтного и диагностического оборудования (зарплата рабочему 5000 рублей, средства по уходу за оборудованием 1000рублей) М3: Затраты на запасные части (3000 рублей) М4: JIT (320р на внедрение) М5: Затраты на контрольно-измерительные средства (4000 на зарплату рабочему, 500 на средства по уходу за оборудованием, средства на ремонт - 1000) М6: - |

12000 4000

1500

130

3000 |

8000 1500

1000

90

1500 |

4000 500

500

70

1000 |

0 0

0

30

0 |

Итого |

407590 |

243780 |

110450 |

49400 |

3960 |

Общие затраты: 407590 рублей

Посчитаем все затраты по каждому элементу методологии 6М:

M1 = 254000 рублей

M2 = 56900 рублей

M3 = 27700 рублей

M4 = 7400 рублей

M5 = 54000 рублей

M6 = 7260 рублей

Таким образом, наибольшие затраты приходятся на персонал, а наименьшие на окружающую среду.

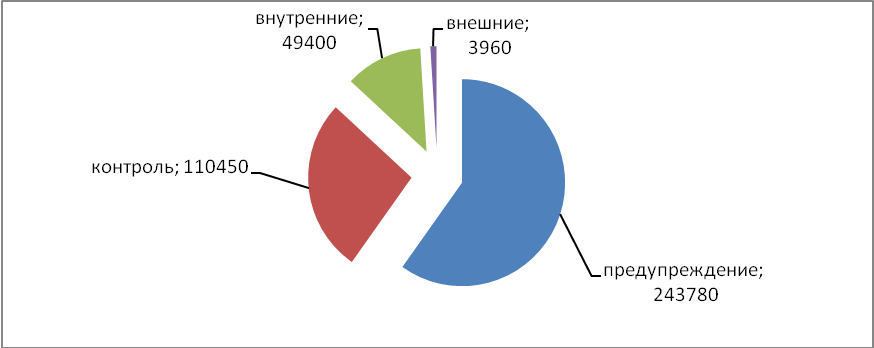

Построим диаграмму распределения средств на предупреждение, контроль, внутренние и внешние затраты (рисунок 3).

Рисунок 3 – Распределение средств по затратам на производство рулевых механизмов

Таким образом, рассчитаем затраты на качество при изготовлении 1 рулевого механизма.

А также рассчитаем все затраты по каждому элементу методологии 6М при изготовлении одного рулевого механизма:

M1 = 254 рублей.

M2 = 56,9 рублей.

M3 = 27,7 рублей.

M4 = 7,4 рублей.

M5 = 54 рублей.

M6 = 7,2 рублей.