Внутрифирменное управление, учёт и информационные технологии. Учебное пособие. - Бородулин А.Н., Заложнев А.Ю., Шуремов

.pdfпартии товаров ее суммарный вес превысит 1000 (1000 > 980 = Db2 ) и в ближайшие четыре дня ожидается поступление

груза весом более 300 кг (1000 + 300 = 1300 > 1200 = Db3 ), то

можно продолжить формирование консолидированной пар- тии товаров еще в течение 4-х дней. Сформированную на 18-й день партию следует отправлять способом автодоставки,

используя при этом фуру наименьшей грузоподъемности из тех, в которую поместится весь груз (P2 или P3).

3. Промежуточные случаи требуют отдельного рассмотре- ния с привлечением дополнительной информации.

Условия реализации пунктов 1 и 2 данного алгоритма мо- гут быть проиллюстрированы рисунком 4.6.4 в виде областей «АВИА» и «АВТО», соответственно.

ГЛАВА 5

ПРИКЛАДНЫЕ МЕТОДЫ ВНУТРИФИРМЕННОГО УПРАВЛЕНИЯ: ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА, ПОСТРОЕНИЕ СИСТЕМ СТИМУЛИРОВАНИЯ

Данная глава книги посвящена методам внутрифирмен-

ного управления как инструментам оптимизации процедур функционирования. Разделы 5.1 и 5.2 содержат примеры опи- саний организационной и функциональной структуры бух-

галтерии и организации документооборота коммерческой фирмы. Построение описаний подобного типа является не-

отъемлемой частью применения оптимизационных методов внутрифирменного управления. Раздел 5.3 посвящен методам построения систем стимулирования и финансового управле- ния организацией.

5.1. Организация бухгалтерского учета и методы внутрифирменного управления

Практическая реализация структурных и функциональных схем (организация) работы бухгалтерии и сопряженных с ней подразделений коммерческой фирмы является областью при- менения методов внутрифирменного управления.

В данном разделе приводится пример описаний организа- ционной и функциональной структуры бухгалтерии и орга- низации документооборота для коммерческой фирмы, основ-

ным предметом деятельности которой является торговля

200 |

201 |

импортируемыми потребительскими товарами длительного пользования.

Следует отметить, что построение описаний подобного типа является неотъемлемой частью применения оптимиза- ционных методов внутрифирменного управления ([127], стр. 49 – 59). А именно: методов обследования и проектирования организационной структуры, методов построения систем стимулирования и финансового управления организацией, методов бухгалтерского учета и финансового анализа и, на- конец, методов построения автоматизированных систем управления и рационализации процедур функционирования,

в том числе методов автоматизации систем бухгалтерского учета, финансового анализа и аудита.

Основные положения, регламентирующие бухгалтерский учет и отчетность в коммерческой фирме (далее – Фирма), содержатся в следующих документах:

1.Положение о бухгалтерском учете и отчетности в Рос- сийской Федерации.1

2.План счетов бухгалтерского учета финансово- хозяйственной деятельности предприятий.2

3.Инструкция по применению плана счетов бухгалтерско- го учета финансово-хозяйственной деятельности предпри- ятий.

4.Письма Федеральной налоговой службы и Министерства финансов РФ, регламентирующие порядок накопления и сис- тематизации информации в учетных регистрах.

Вместе с тем, как это было указано в работе [137], в усло-

виях конкретной фирмы требуется доопределение некоторых положений организации бухгалтерского учета. В настоящей работе для коммерческой фирмы, основным предметом дея- тельности которой является торговля потребительскими това-

1Утверждено приказом Министерства финансов Россий- ской Федерации от 29 июля 1998г. N34н.

2Утвержден приказом Министерства финансов Российской Федерации от 31 октября 2000г.

рами длительного пользования, будут доопределены следую- щие положения:

1.Функциональная структура бухгалтерии.

2.Документопотоки (документооборот).

3.Текущие и перспективные виды аналитического учета.

4.Система взаиморасчетов Фирмы.

5.Учетная политика Фирмы.

5.1.1.Функциональная структура бухгалтерии. Документопотоки (документооборот) в бухгалтерии

фирмы

Всилу того, что бухгалтерия рассматриваемой фирмы достаточно малочисленна, но в то же время реализует всю полноту бухгалтерского учета при построении ее функцио- нальной структуры и определении основных документопото- ков целесообразно рассматривать отдельные персонально не-

закрепленные функциональные участки и взаимосвязи между ними. Такими функциональными участками являются участки учета в разрезе отдельных счетов или групп счетов. А методи-

ка разбиения бухгалтерского учета на участки такого типа базируются на применении так называемых журналов-ордеров.

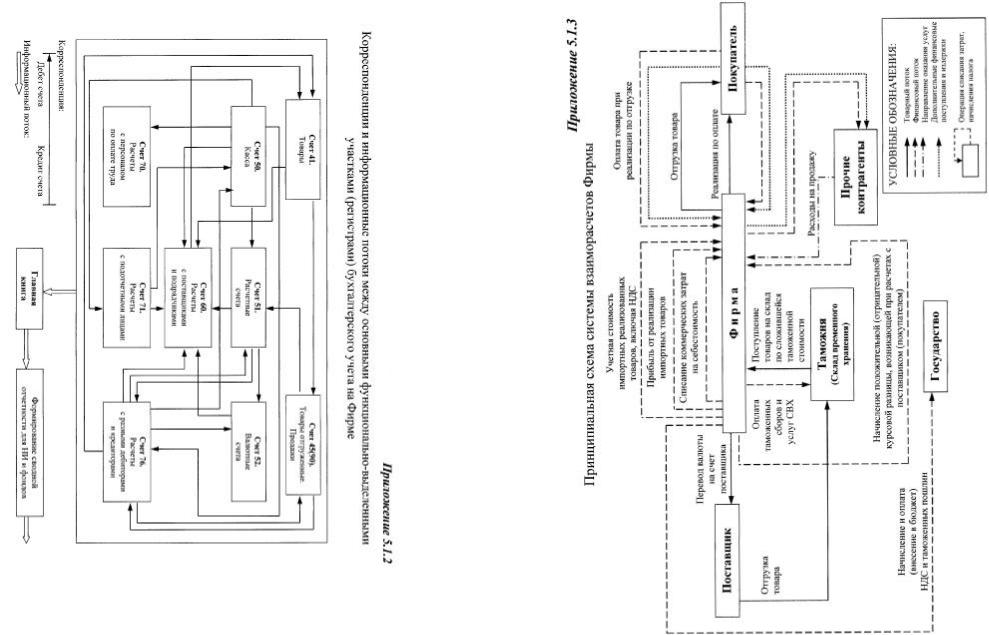

Функциональная структура бухгалтерии представлена в приложении 5.1.1 («Основные функционально-выделенные участки (регистры) бухгалтерского учета на Фирме») и при- ложении 5.1.2 («Корреспонденции и информационные потоки между основными функционально-выделенными участками (регистрами) бухгалтерского учета на Фирме»).

При рассмотрении схем следует отметить, что для упроще- ния бухгалтерского учета реально по некоторым счетам жур- налы-ордера не ведутся, а просто производится накопление первичных документов, результаты операций по которым ре- гистрируются сразу в главной книге – основном накопитель- ном регистре бухгалтерского учета.

Всхемах эти особенности опущены и базовые счета (41, 45(90), 50, 51, 52, 60, 70, 71, 76) – счета наиболее существен-

ные с точки зрения специфики хозяйственной деятельности

202 |

203 |

Фирмы представлены так, как будто по всем ним ведутся журналы-ордера или другие накопительные регистры (груп- пировочные, расчетно-платежные ведомости и т.д. и т.п.).

К функционально-выделенным участкам следует также отнести формирование главной книги и формирование свод- ной отчетности для налоговой инспекции и фондов.

5.1.2. Текущие и перспективные виды аналитического учета

Весьма важным с точки зрения повышения управляемости Фирмы и совершенствования системы контроля, а также в

целях сопряжения системы бухгалтерского учета с системой учета текущих расходов «cash-flow», является введение ана- литического учета на основе двух кодификаторов:

1.Кодификатора объектов учета и управления.

2.Кодификатора статей затрат.

Система кодификаторов объектов учета и управления должна включать в себя все субъекты хозяйственной дея- тельности Фирмы, а именно:

1)внутренние – структурные подразделения (центры при- были, центры затрат, венчуры), сотрудников;

2)внешние – дочерние и прочие организации, физических лиц (не сотрудников), т.е. все хозяйствующие субъекты, ко- торые являются контрагентами Фирмы в процессе ее функ- ционирования.

Примерная структура кодификатора объектов учета и управления Фирмы приведена в таблице 5.1.1.

Таблица 5.1.1. Список объектов учета

Объект учета |

Код |

|

|

Фирма |

1 |

|

|

Центры прибыли и затрат |

11 |

|

|

Центр прибыли и затрат 1 |

1101 |

|

|

Центр прибыли и затрат 2 |

1102 |

|

|

Венчуры |

12 |

|

|

Венчур 1 |

1201 |

|

|

Венчур 2 |

1202 |

|

|

Дочерние организации |

2 |

|

|

Дочерняя организация 1 |

2001 |

|

|

Дочерняя организация 2 |

2002 |

|

|

Другие организации |

3 |

|

|

Физические лица |

4 |

|

|

Введение кодификатора объектов учета и управления по- зволит внести большую упорядоченность в систему взаимо- расчетов Фирмы и в систему контроля за исполнением дого- воров.

Введение достаточно подробного кодификатора статей за- трат позволит получать объективное представление о струк- туре затрат, производимых Фирмой, а в комбинации с коди-

фикатором объектов учета и управления позволит структурировать затраты между центрами прибыли, затрат и венчурами Фирмы.

Кодификатор статей затрат может быть введен в виде упо- рядоченной системы субсчетов счета 20 «Основное произ- водство» и/или счета 26 «Общехозяйственные расходы», на котором осуществляется калькуляция издержек Фирмы, от-

204 |

205 |

носимых на затраты, дополненной информацией с других счетов, на которых также могут аккумулироваться внутри- фирменные издержки (например, с дебета счета 01 «Основ- ные средства»).

5.1.3. Система взаиморасчетов фирмы

Система взаиморасчетов фирмы, охватывающая такие важнейшие субъекты хозяйственной деятельности Фирмы, как поставщики, покупатели, Таможня, Государство приведе- на в Приложении 5.1.3 «Принципиальная схема системы взаиморасчетов Фирмы».

5.1.4. Основные положения учетной политики фирмы

Центральными моментами учетной политики Фирмы яв- ляются следующие:

1.Методика списания на затраты малоценных и быстро- изнашивающихся предметов.

2.Методика учета материальных ценностей (товаров).

3.Методика учета реализации продукции (товаров).

4.Методика учета амортизации активной части основных фондов.

В таблице 5.1.2 приведен возможный вариант реализации учетной политики Фирмы.

Таблица 5.1.2. Основные положения

учетной политики Фирмы

1. Списание мало- |

100% списание при |

ценных и быстроиз- |

передаче в произ- |

нашивающихся пред- |

водство |

метов |

|

2. Учет материальных |

По таможенной |

ценностей |

стоимости на день |

|

оформления тамо- |

|

женной декларации |

З. Учет реализации |

По факту оплаты |

продукции |

товаров |

4. Амортизация ак- |

Линейный способ |

тивной части основ- |

|

ных фондов |

|

206 |

207 |

Приложение 5.1.1.

Основные функционально-выделенные участки (регистры) бухгалтерского учета на Фирме.

Таможенные деклара- |

|

|

ции растаможивающей |

|

|

фирмы |

Счет 41. |

|

Счета, выставленные |

||

растаможивающей |

Товары |

|

фирмой |

|

|

Накладные на товар |

|

|

Калькуляции |

|

|

|

|

|

Счета, выставленные |

Счет 45(90). |

|

покупателям товара, |

||

Товары от- |

||

другим контрагентам |

||

груженные. |

||

Накладные на товар |

||

Продажи |

||

реализованный |

||

|

||

|

|

|

Приходные кассовые |

|

|

ордера |

Счет 50. |

|

Расходные кассовые |

||

Касса |

||

ордера, доверенности |

||

|

||

Банковские квитанции |

|

|

|

|

|

Платежные поручения |

|

|

Мемориальные ордера |

Счет 51. |

|

Копии препроводи- |

||

Расчетные |

||

тельной ведомости к |

||

счета |

||

сумме денежной |

||

|

||

выручки |

|

|

|

|

|

Заявление на перевод |

Счет 52. |

|

валютных средств |

Валютные |

|

Заявка на покупку |

счета |

|

валюты |

|

Заявка на продажу Валюты

Банковские авизо

Счета, выставленные |

|

|

поставщиками и |

|

|

подрядчиками |

Счет 60. |

|

Копии договоров к |

||

Расчеты с |

||

счетам |

||

поставщика- |

||

Таможенные |

||

ми и под- |

||

декларации |

||

рядчиками |

||

Накладные |

||

|

||

растаможивающей |

|

|

организации |

|

|

Директивная |

Счет 70. |

|

информация |

Расчеты с |

|

|

персоналом |

|

|

по оплате |

|

|

труда |

|

|

|

|

Приходные кассовые |

Счет 71. |

|

ордера |

||

Расчеты с |

||

Расходные кассовые |

||

подотчетны- |

||

ордера |

||

ми лицами |

||

Авансовые отчеты |

||

|

||

|

|

|

Счета, выставленные |

Счет 76. |

|

поставщиками и под- |

Расчеты с |

|

рядчиками |

разными де- |

|

Копии договоров к сче- |

биторами и |

|

там |

кредиторами |

208 |

209 |

210 |

211 |

5.2. Формирование положения о бухгалтерском учете и отчетности как область применения оптимизационных методов внутрифирменного управления

Основные положения, регламентирующие бухгалтерский учет и отчетность в коммерческой фирме (КФ) приведены в разделе 5.1.

Вместе с тем, в условиях конкретной организации требует- ся доопределение следующих положений организации бух- галтерского учета:

1.Организационная и функциональная структура бухгалте- рии.

2.Документооборот.

3.Операционный план счетов и регистры учета.

4.Организация бухучета в условиях функционирования ав- томатизированной системы бухгалтерского учета.

5.Штатное расписание бухгалтерии.

Внастоящей работе приводится пример описаний органи- зационной и функциональной структуры бухгалтерии и ор- ганизации документооборота для коммерческой фирмы, ос-

новным предметом деятельности которой является торговля легковыми автомобилями отечественного и зарубежного производства.

Как было указано в предыдущем разделе, построение опи- саний подобного типа является неотъемлемой частью приме- нения оптимизационных методов внутрифирменного управ- ления ([127], стр. 49 – 59), а именно: методов обследования и проектирования организационной структуры, методов по-

строения систем стимулирования и финансового управления организацией, методов бухгалтерского учета и финансового анализа и, наконец, методов построения автоматизированных систем управления и рационализации процедур функциони- рования, в том числе методов автоматизации систем бухгал- терского учета, финансового анализа и аудита.

5.2.1. Организационная структура бухгалтерии коммерческой фирмы

1.1.Ведение бухгалтерского и оперативного учета в коммерческой фирме (КФ) – акционерном обществе (АО) обеспечивается следующими исполнительными звеньями:

–центральной бухгалтерией КФ на правах подразделения в составе штатного расписания Генеральной дирекции КФ;

–бухгалтериями коммерческих направлений, образуемых

приказами по АО в относительно крупных коммерческих направлениях в составе штатных расписаний дирекций ком- мерческих направлений;

–службами (менеджерами) по оперативному учету и экономи-

ке в составе штатных расписаний дирекций коммерческих направлений.

1.2.Бухгалтерия рассматриваемой КФ организована по иерархическому принципу.

На верхнем уровне – Центральная бухгалтерия КФ как подразделение КФ в составе штатного расписания Генераль- ной дирекции КФ, на нижнем уровне – бухгалтерии ком-

мерческих направлений в составе штатных расписаний дирекций коммерческих направлений.

Центральная бухгалтерия непосредственно подчиняется Главному бухгалтеру КФ.

Бухгалтерии коммерческих направлений функционально подчиняются Главному бухгалтеру КФ, линейно – дирек- торам соответствующих коммерческих направлений.

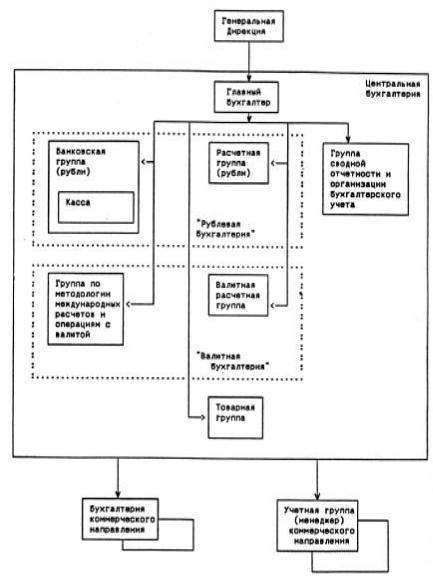

1.3.Схема организационной структуры бухгалтерии рас- сматриваемой КФ приведена в приложении 5.2.1.

1.4.Организационная структура центральной бухгалте- рии КФ, согласно штатному расписанию, состоит из сле- дующих подразделений:

– банковская группа (рубли);

– группа по методологии международных расчетов и опе- рациям с валютой;

– расчетная группа (рубли);

212 |

213 |

– |

валютная расчетная группа; |

Приложение 5.2.1 |

– |

товарная группа; |

Организационная структура бухгалтерии |

– группа сводной отчетности и организации бухгалтерско- |

||

го учета. |

коммерческой фирмы |

|

Касса в рамках существующей организационной струк- туры относится к банковской группе.

В функциональном плане банковская группа (рубли) и рас- четная группа (рубли) объединяются и образуют т.н. «рубле- вую бухгалтерию», а группа по методологии международных

расчетов и операциям с валютой и валютная расчетная группа образуют т.н. «валютную бухгалтерию».

Схема организационной структуры центральной бухгал-

терии КФ как части структуры бухгалтерии КФ приведена в приложении 5.2.1.

5.2.2. Принципиальная схема организации работ и документооборота в бухгалтерии коммерческой фирмы с выделением отдельных функциональных групп и бухгалтерий (учетных групп) коммерческих направлений

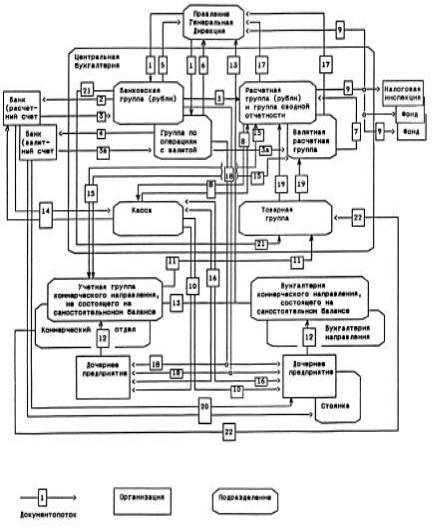

Принципиальная схема организации работ и документо- оборота в бухгалтерии КФ приведена в приложении 5.2.2.

Вприложении 5.2.3 представлены основные документопо- токи между структурными подразделениями, дочерними (афилированными) структурами и рядом внешних организа- ций.

Взаключение следует отметить, что в силу очевидной сложности организации бухучета, соответствующей высокой степени централизации управления в рассматриваемой орга- низации, рассматриваемая организационная структура и схема

документооборота могут являться предметом рассмотрения не только внутрифирменного, но и корпоративного управления.

214 |

215 |

Приложение 5.2.2 |

Приложение 5.2.3 |

Принципиальная схема организации работ и |

Принципиальная схема организации работ и |

документооборота в бухгалтерии коммерческой |

документооборота в бухгалтерии коммерческой фирмы с |

фирмы с выделением отдельных функциональных |

выделением отдельных функциональных групп и |

подразделений и коммерческих направлений |

бухгалтерий (учетных групп) коммерческих направлений. |

|

Основные документопотоки |

|

( 1 ) |

|

Генеральная Дирекция —> Центральная бухгалтерия |

|

(банковская группа (рубли) или группа по операциям |

|

с валютой): |

|

1. Письменное указание Генеральной Дирекции о перево- |

|

де рублевых средств. |

|

2. Письменное указание Генеральной Дирекции о переводе |

|

валютных средств. |

|

3. Письменное указание Генеральной Дирекции о покупке |

|

или продаже валютных средств на валютной бирже. |

|

( 2 ) |

|

КФ (Центральная бухгалтерия (банковская группа (руб- |

|

ли)) |

|

—> Банк: |

|

1.Платежное поручение. |

|

2.Платежное требование. |

|

3.Заявление на аккредитив. |

|

( 3 ) |

|

Банк —>КФ (Центральная бухгалтерия (банковская груп- |

|

па (рубли)): |

|

1. Банковская выписка о зачислении (списании) рублевых |

|

средств на (с) расчетный счет. |

|

(За) |

|

Банк —> КФ (Центральная бухгалтерия (группа по опе- |

|

рациям с валютой)): |

216 |

217 |

1. Банковская выписка о зачислении (списании) валют- ных средств на (с) текущий валютный счет.

(4)

КФ (Центральная бухгалтерия (группа по операциям с ва- лютой)) —> Банк:

1.Поручение банку на обязательную продажу или пере- броску валютных средств.

2.Заявление о переводе средств с текущего валютного счета.

3.Заявка на продажу иностранной валюты.

4.Заявка на покупку иностранной валюты.

(5)

Центральная бухгалтерия (банковская группа (рубли)) —> Генеральная Дирекция:

1. Справка о состоянии расчетных счетов.

(6)

Центральная бухгалтерия (группа по операциям с валю- той) —> Генеральная Дирекция:

1. Справка о состоянии валютных счетов.

(7)

Валютная расчетная группа —> Расчетная группа (рубли)

игруппа сводной отчетности:

1.Главная книга (валютные бухгалтерские счета).

2.Журнал-ордер (валютные бухгалтерские счета).

(8)

Касса <—> Расчетная группа (рубли):

1.Приходный кассовый ордер на основании: Справка-заявление о принятии выручки. Авансовый отчет.

Акт результатов инвентаризации.

2.Расходный кассовый ордер на основании:

Платежная ведомость на выдачу зарплаты. Заявление о произведенных расходах. Трудовое соглашение или договор.

3.Кассовая книга.

4.Платежная ведомость.

5.Денежный чек.

( 9 )

КФ (Центральная бухгалтерия (расчетная группа и группа сводной отчетности)) —> Налоговая инспекция, фонды; Центральная бухгалтерия (расчетная группа и группа

сводной отчетности) —> Генеральная Дирекция: 1. Все формы внешней бухгалтерской отчетности.

( 1 0 )

Центральная бухгалтерия (касса) —> Коммерческое на- правление или дочернее предприятие:

1. Приходный кассовый ордер.

( 11)

Коммерческое направление, не состоящее на самостоя- тельном балансе (учетная группа) —> Центральная бухгал- терия (товарная группа):

1. Сводный отчет о реализации автомобилей.

(12)

Коммерческое направление или дочернее предприятие — > Коммерческое направление (бухгалтерия или учетная груп- па):

1.Отчет о реализации автомобилей.

2.Отчет о поступлении средств за автомобили в кассы

ина банковские счета.

(13)

Коммерческое направление (бухгалтерия или учетная группа) —> Генеральная Дирекция:

218 |

219 |