Семінарське заняття № 1 тема: особливості організації та проведення інвентаризації план:

Поняття, завдання, об'єкти та суб'єкти інвентаризації

Методика проведення інвентаризації активів та зобов'язань

Визначення, регулювання та відображення результатів інвентаризації

Матеріали інвентаризаційної діяльності як об'єкт ревізійного дослідження

1. Поняття, завдання, об'єкти та суб'єкти інвентаризації

Поняття інвентаризації. Поняття інвентаризації було відоме ще в Давньому Єгипті, Китаї, Давній Греції, Давньому Римі. Питанню інвентаризації в своїх працях приділяли увагу такі вчені, як Лука Пачолі, Доменіко Манчині, Ян Імпін, Вольфганг Швайкер - старший, Валентин Менгер та інші. Інвентаризація того часу носила дискретний характер і проводилася працівниками обліку, які визначали залишок запасів в натурі, і не мали уявлення про обліковий залишок.

Найбільш вагомий внесок у розвиток теорії інвентаризації за останні 50 років зробили В.Д. Андреєв, І.А. Бєлобжецький, М.Т. Білуха, Ф.Ф. Бутинець, І.Є. Глушков, Й.Я. Даньків, В.П. Завгородній, М.І. Камлик, М.І. Карауш, М.Р. Лучко, Л.М. Крамаровський, Н.В. Кужельний, М.А. Леонтьєв, Ю.Я. Литвин, В.М. Мурашко, П.П. Німчинов, М.Я. Остап'юк, В.Ф. Палій, О.П. Рудановський, Я.В. Соколов, В.К. Радостовець, В.В. Сопко, Н.М. Ткаченко, Н.В. Чебанова, Л.Н. Котенко, О.А. Шпіг, М.Я. Штейнман. Дослідження цих авторів охоплюють окремі питання теорії і практики інвентаризації. На кожному історичному етапі інвентаризація набуває нового значення, переглядається та уточнюється.

Законом України "Про бухгалтерський облік та фінансову звітність в Україні" для підтвердження правильності та достовірності даних бухгалтерського обліку та звітності передбачено проведення підприємствами незалежно від форм власності інвентаризації майна, коштів і фінансових зобов'язань.

_________________________________________________________________________________________________

Інвентаризація - це перевірка фактичної наявності та стану об'єкту контролю, яка здійснюється шляхом спостереження, вимірювання, реєстрації та порівняння отриманих даних з даними бухгалтерського обліку

_________________________________________________________________________________________________

Інвентаризації притаманний комплекс наступних господарсько-правових ознак: наявність розпорядчого документу, здійснення дій колегіальним органом, виявлення кількісних і якісних характеристик об'єкту, реєстрація та оцінка фактів, нормативно-правове регулювання, бухгалтерська обробка документів, узагальнення та реалізація результатів, прийняття рішень.

Завдання інвентаризації. Основними завданнями інвентаризації є:

виявлення фактичної наявності основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів, цінних паперів та інших грошових документів, а також обсягів незавершеного виробництва в натуральному вираженні, дебіторської заборгованості, зобов'язань і забезпечень, витрат і доходів майбутніх періодів, інших активів;

встановлення надлишків або нестач цінностей та коштів шляхом порівняння фактичної наявності з даними бухгалтерського обліку, а також інших розбіжностей;

виявлення товарно-матеріальних цінностей, які частково втратили свою первісну якість, застарілих фасонів і моделей, а також матеріальних цінностей та нематеріальних активів, які не використовуються в господарській діяльності;

перевірка дотримання умов і порядку зберігання матеріальних або грошових цінностей, а також правил утримання чи експлуатації основних засобів;

перевірка вартості зарахованих на баланс основних засобів, нематеріальних активів, товарно-матеріальних цінностей, цінних паперів і фінансових інвестицій, сум грошей у касі та на поточних рахунках в установах банків, грошових коштів у дорозі, дебіторської і кредиторської заборгованості, незавершеного виробництва, витрат майбутніх періодів, резервів майбутніх витрат і платежів.

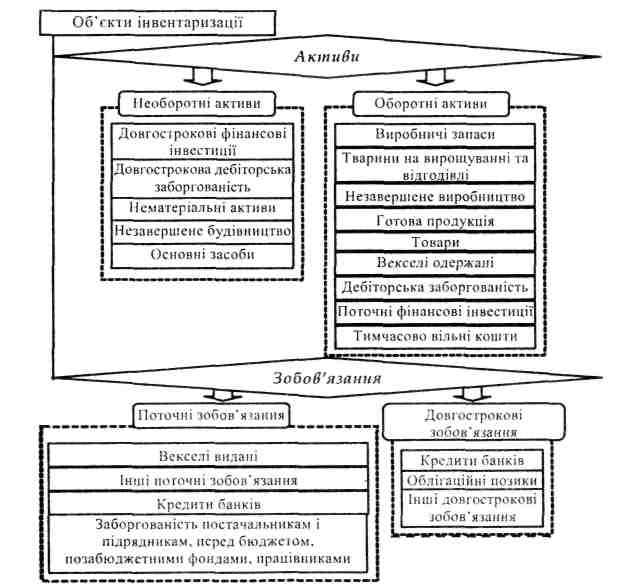

Об’єкти інвентаризації. Об'єктом інвентаризації є активи та зобов'язання господарюючого суб’ єкта (рис. 1).

Рис. 1 Об’єкти інвентаризації в системі бухгалтерського обліку

Поняття об'єктів інвентаризації як методу контролю значно ширше ніж об'єктів інвентаризації як елементу методу бухгалтерського обліку.

Об'єктами інвентаризації можуть виступати і ті, що мають лише натуральний вимірник та не знаходять відображення в балансі та звітності.

Прикладами таких об'єктів є: праця і трудові ресурси, природні ресурси та інші об'єкти, що не мають грошового вираження.

Суб’єкти інвентаризації Суб'єктами інвентаризації є носії прав та зобов'язань - інститути, структури та підрозділи, що відповідно до законодавства мають право здійснювати контроль, а також власники та керівники підприємств. Суб'єкт інвентаризаційного процесу делегує свої повноваження інвентаризаційній комісії, яка стосовно суб'єкта є виконавчим або колективним органом.

Колективний характер діяльності інвентаризаційної комісії викликаний наступними обставинами:

- необхідністю здійснення самоконтролю при визначенні фактичної наявності майна і встановленні його якісних характеристик;

- вимогами одночасного виконання операцій - здійснення контролю і запису наявного майна;

- необхідністю періодичного контролю за діями матеріально відповідальних осіб;

- необхідністю забезпечення достовірності та об'єктивності результатів інвентаризації;

- використанням результатів інвентаризації для виявлення господарських порушень.

Відсутність хоча б одного члена інвентаризаційної комісії або матеріально відповідальної особи при проведенні інвентаризації є підставою для визнання результатів інвентаризації недійсними.

Для проведення інвентаризаційної роботи на підприємствах розпорядчим документом керівника створюється постійно діюча інвентаризаційна комісія у складі керівників структурних підрозділів, головного бухгалтера. Очолює комісію керівник підприємства або його заступник.

На підприємствах, де через великий обсяг робіт проведення інвентаризації не може бути забезпечено однією комісією, для безпосереднього проведення інвентаризації в місцях зберігання та виробництва розпорядчим документом керівника підприємства створюються робочі інвентаризаційні комісії у складі провідних спеціалістів, які добре знають об'єкт інвентаризації, ціни та первинний облік.

Робочі комісії очолюються представником керівника підприємства, який призначив інвентаризацію. Забороняється призначати головою робочої інвентаризаційної комісії у тих самих матеріально-відповідальних осіб того самого працівника два роки підряд.

Умови обов’язкового проведення інвентаризації. Проведення інвентаризації є обов'язковим: - при передачі майна державного підприємства в оренду або його приватизації, перетворенні державного підприємства на акціонерне товариство, а також в інших випадках, передбачених законодавством;

- перед складанням річної бухгалтерської звітності. Інвентаризація будівель, споруд та інших нерухомих об'єктів основних засобів може проводитись один раз на три роки, а бібліотечних фондів - один раз на п'ять років;

- при зміні матеріально відповідальних осіб (на наступний день приймання-передачі справ);

- при встановленні фактів крадіжок або зловживань, псування цінностей (на день встановлення таких фактів);

- за наказом (розпорядженням) судово-слідчих органів;

- у разі техногенних аварій, пожежі чи стихійного лиха (на день після закінчення явищ);

- при передачі підприємств та їх структурних підрозділів (на дату передачі). Інвентаризація може не проводитися у разі передачі підприємств та їх структурних підрозділів в межах органу, до сфери управління якого входять ці підприємства;

- у разі ліквідації підприємства.