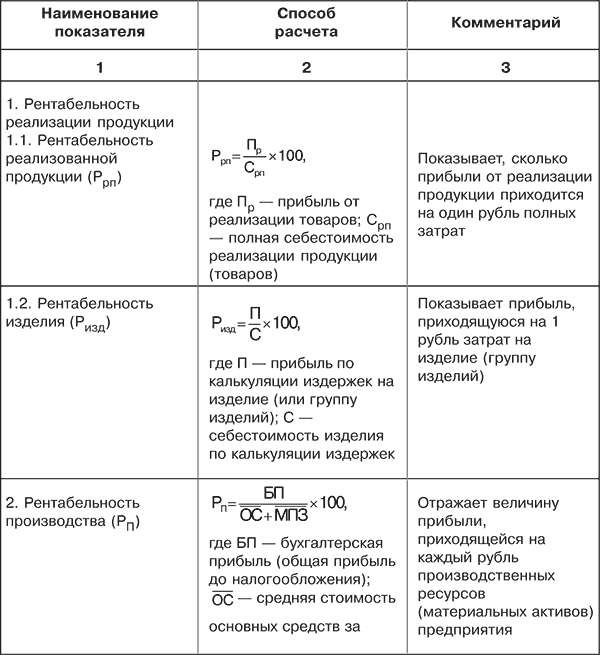

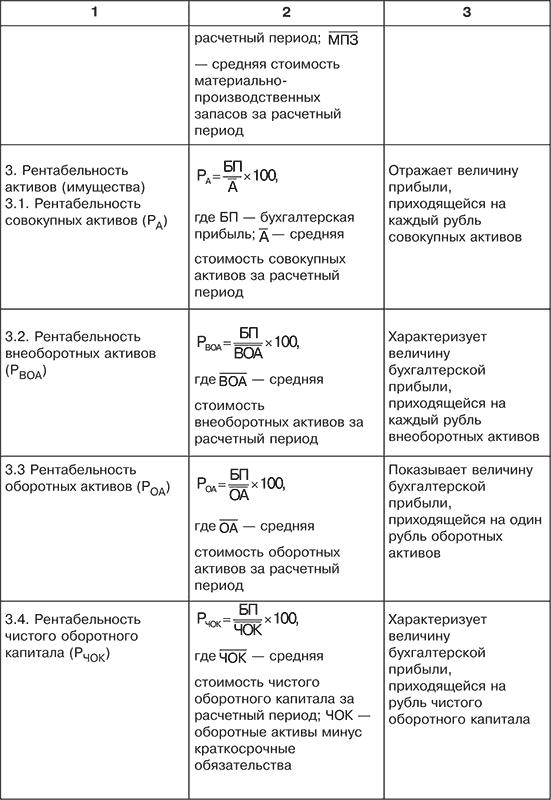

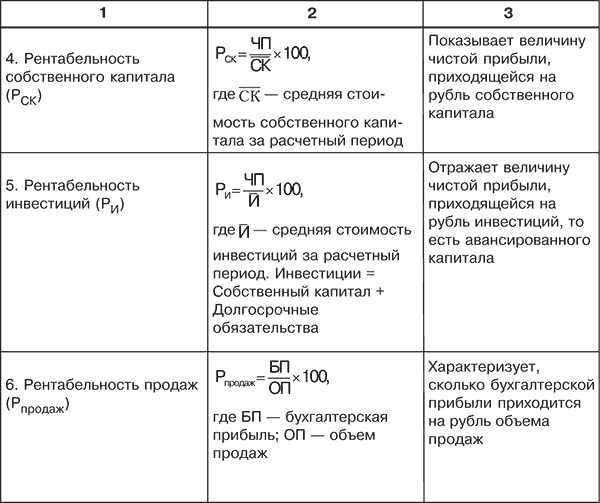

7.6. Система показателей лая опенки рентабельности

Экономическая эффективность деятельности предприятий выражается показателями рентабельности (доходности). В общем виде показатель экономической эффективности выражается формулой:

Ээ = (Экономический эффект (прибыль) / Ресурсы или затраты) × 100. (65)

Для расчета числителя формулы используются показатели прибыли: бухгалтерской (общей), от реализации продукции и чистой прибыли (после налогообложения). В знаменателе формулы берутся ресурсы (инвестиции), имущество (активы), себестоимость реализации товаров (продукции, работ, услуг).

На практике следует различать показатели экономической и финансовой рентабельности. Экономическая рентабельность – параметр, исчисленный исходя из величины прогнозной (потенциальной) прибыли, отраженной в бизнес‑плане инвестиционного или инновационного проекта (программы). Финансовая рентабельность определяется на базе реальной прибыли, включенной в финансовую (бухгалтерскую) отчетность предприятия.

Система показателей рентабельности следующая (табл. 7.8).

Таблица 7.8. Общая характеристика показателей рентабельности предприятия, %

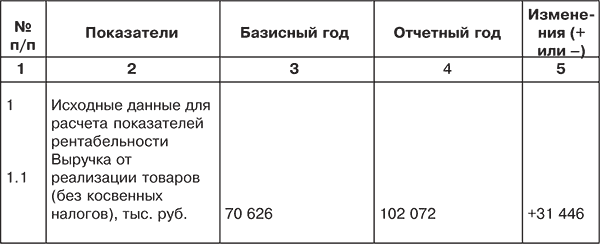

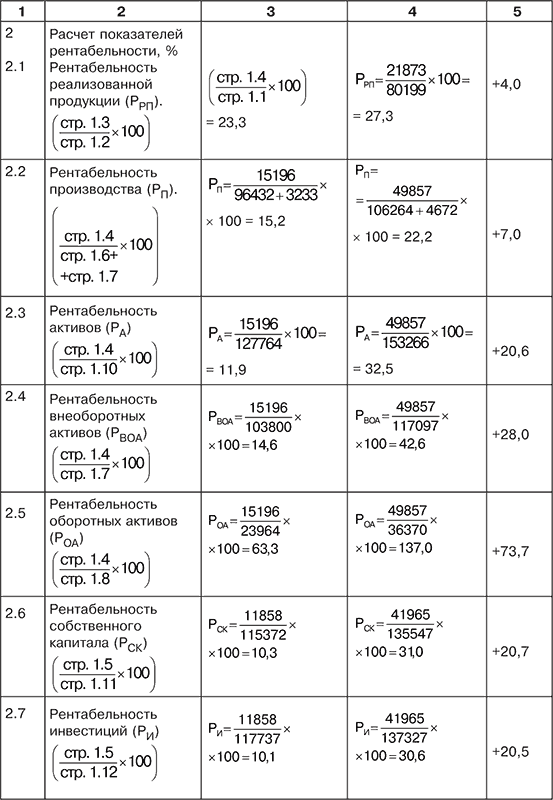

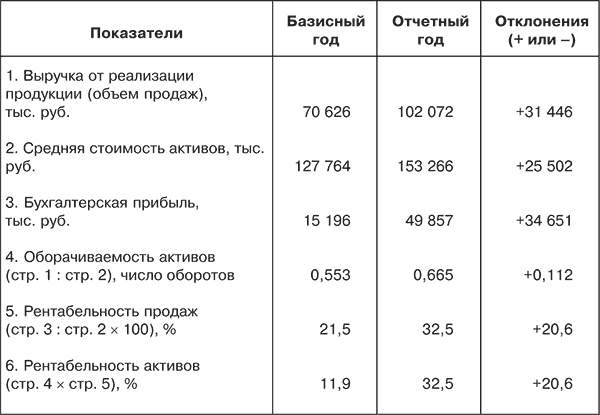

Расчет показателей рентабельности представлен в табл. 7.9.

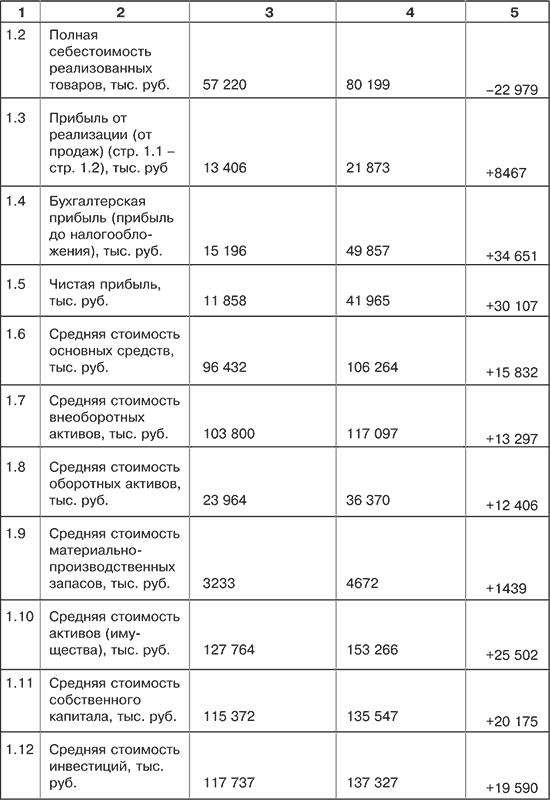

Таблица 7.9. Расчет показателей рентабельности по акционерному обществу

Примечание. Для расчета показателей использованы бухгалтерский баланс, отчет о прибылях и убытках, табл. 3.2 и 6.3.

Из данных таблицы следует, что показатели рентабельности за отчетный период по сравнению с базисным значительно выросли, что подтверждает высокую эффективность деятельности акционерного общества. Особенно существенно увеличились показатели рентабельности производства, активов, собственного капитала, инвестиций и объема продаж.

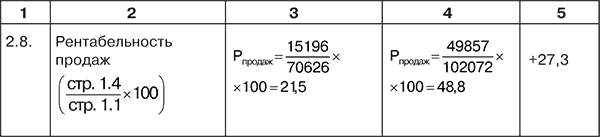

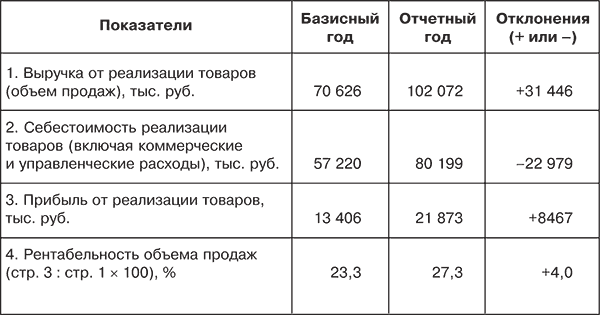

Важным аспектом анализа рентабельности является оценка доходности объема продаж и расчет факторов, влияющих на ее состояние (влияние цены продукции и ее себестоимости). В этих целях необходимо использовать следующую аналитическую таблицу (табл. 7.10).

Таблица 7.10. Расчет рентабельности объема продаж

Расчет влияния изменения цены и себестоимости продукции определим методом цепных подстановок.

1. Расчет изменения рентабельности продаж за счет роста выручки от реализации (ΔВР):

∆ВР = (ВР1 – С0) / ВР1 – (ВР0 – С0) / ВР0,(66)

где ВР0 и ВР1 – выручка от реализации продукции в базисном и отчетном периодах; С0 – себестоимость реализованной продукции в базисном периоде:

∆ВР = (102072 – 57220) / 102072 – (70626 – 57220) / 70626 = +20,6 %

2. Расчет изменения рентабельности продаж за счет увеличения себестоимости реализации (DС):

∆С = (ВР1 – С1) / ВР1 – (ВР1 – С0) / ВР1, (67)

где С0 и С1 – себестоимость реализованной продукции в базисном и отчетном периодах.

∆С = (102072 – 80199) / 102072 – (102072 – 57220) / 102072 = ‑16,6 %.

3. Общее влияние двух факторов.

+20,6 – 16,6 = +4,0 %.

Другим важным аспектом анализа является изучение взаимосвязи между показателями рентабельности продаж и оборачиваемости активов.

РА = БП / А̅̅ = (ВР / А̅̅) (БП / ВР), (68)

где РА – рентабельность активов, %; БП – бухгалтерская прибыль; А̅̅ – средняя стоимость активов за расчетный период; ВР – выручка от реализации продукции (объем продаж).

Исходные данные для такого анализа представлены в табл. 7.11.

Таблица 7.11. Исходные данные для факторного анализа рентабельности активов

Данный показатель отражает прибыльность активов, которая обусловлена как ценовой политикой предприятия, так и уровнем затрат на производство продукции. Через рентабельность активов можно оценить и деловую активность предприятия (посредством показателя оборачиваемости активов).

1. Изменение рентабельности активов за счет ускорения их оборачиваемости определяется по формуле:

∆PA(∆OA) = (0Ai ‑0A0) x Pn1, (69)

где ∆РА(∆ОА) – изменение рентабельности активов за счет ускорения их оборачиваемости; Оа1 и ОA0 – оборачиваемость активов в базисном и отчетном периодах; Рn1, – рентабельность продаж в отчетном периоде, %.

∆РА(∆ОА) = (0,665 – 0,553) х 48,8 = 5,5 %.

2. Изменение рентабельности активов за счет колебания доходности продаж:

∆РА(∆Рп) = (РА1‑РА0) х ОА0, (70)

где ∆РА(∆Рп) – изменение рентабельности активов за счет колебания доходности продаж; РА1, и РА0 – рентабельность продаж в базисном и отчетном периодах, %.

∆РА(∆Рп) = (48,8‑21,5)х0,553 = 15,1 %.

3. Общее влияние двух факторов

5,5 % + 15,1 % = 20,6 %.

На основе специальных расчетов устанавливается влияние отдельных факторов на изменение рентабельности производства и инвестиций.

Взаимосвязь между оборачиваемостью инвестиций и нормой их рентабельности можно передать в следующем виде:

Ри = БП / И = (БП / ОП) × (ОП / И) × 100, (71)

где РИ – рентабельность инвестиций, %; БП – бухгалтерская прибыль (прибыль до налогообложения); ОП – объем продаж; И – сумма инвестиций по бухгалтерскому балансу (собственный капитал + долгосрочные кредиты и займы).

На практике можно повысить рентабельность инвестиций двумя способами:

1) увеличением нормы прибыли на один рубль объема продаж;

2) ускорением оборачиваемости инвестиций.

Оборачиваемость инвестиций можно ускорить за счет:

♦ увеличения объема продаж при прежнем размере инвестиций;

♦ снижения объема инвестиций, необходимых для поддержания достигнутого уровня продаж.

Последний фактор приводит к спаду производства и не отвечает потребностям экономического роста в народном хозяйстве.