4.2. Операції врахування та переврахування векселів

Операція врахування (дисконту) векселів полягає у купівлі банком векселя за іменним індосаментом у векселедержателя до настання строку платежу.

Власником векселя стає банк, а векселедержатель отримує суму векселя, зменшену на величину банківської процентної ставки (дисконту), а також накладних витрат на здійснення операцій. По суті відбувається трансформація комерційного кредиту у банківський - обліковий кредит — кредитування векселедержателя на строк, що залишився до погашення векселя. Його повернення здійснює не позичальник, а зобов'язана за векселем особа.

Облік векселів може здійснюватися у два способи:

безоборотне врахування векселів — пред'явник векселя вибуває з числа зобов'язаних за векселем осіб, що здійснюється шляхом учинення пред'явником у тексті індосаменту безоборотного застереження або через передавання банку векселя пред'явником без учинення індосаменту;

урахування з реверсом — пред'явник векселя дає банку поза вексельне зобов'язання викупити враховані векселі до настання строку їх оплати або при настанні чи ненастанні певних обставин.

Порядок проведення операції врахування векселів зображено нарис. 5.

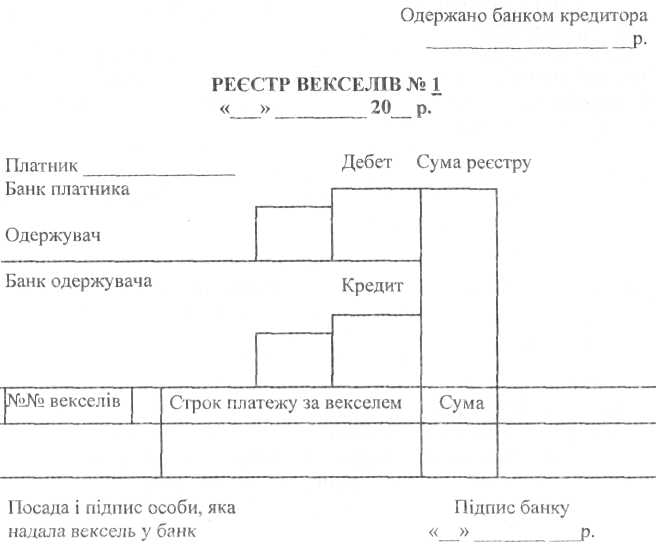

Векселі подаються до банку з реєстром встановленої форми. Записи у реєстрі звіряються з реквізитами доданих векселів (рис. 6).

На векселях, внесених до реєстру, повинен бути проставлений бланковий напис (індосамент) від імені пред'явника. Перед бланковим написом залишають місце, щоб банк міг поставити штамп про передачу векселя на ім'я банку. Таким чином бланковий напис клієнта стає іменним.

Рис. 6. Зразок реєстру векселів, прийнятих банком на врахування

Перед укладенням договору на врахування векселів всі векселі повинні пройти перевірку юридичної та економічної надійності.

Юридична надійність векселя полягає у правильності заповнення реквізитів векселя.

Економічна надійність полягає у впевненості в оплаті векселя на основі аналізу кредитоспроможності не лише клієнтів , а й боржника за векселем та індосантів.

Метою перевірки економічної надійності векселя є необхідність повної впевненості їхньої оплати. Крім перевірки загальної кредитоспроможності клієнта підлягає аналізу економічне становище індосантів.

До обліку приймаються векселі, засновані тільки на товарних і комерційних операціях. Векселі, що подаються до врахування, повинні мати не менше двох підписів: векселедавця та першого векселедержателя.

Відносно терміну векселів перевага віддається короткостроковим, які менше залежать від зміни економічного стану клієнтів і загальної господарської кон'юнктури. Не приймаються до дисконту опротестовані раніше векселі.

Векселі приймаються до обліку тільки в розмірі вільного залишку кредиту. Для визначення цього залишку ведеться спеціальний позасистемний облік у книзі обліго (від латинського слова obligo — повинен, зобов'язаний).

Книга обліково-вексельних постачальників дає змогу стежити за станом заборгованості кожного позичальника в результаті обороту векселів і не допускати перевищення клієнтом ліміту заборгованості.

Банки ведуть облік за кожним позичальником у розрізі двох рахунків: як пред'явника і як платника.

Реєстри і прийняті векселі направляються для подальшої обробки в кредитно-вексельний відділ. На лицьовій стороні векселя і в реєстрі проти запису кожного векселя проставляється порядковий номер векселя, зазначений в спеціальній книзі обліку.

Книга обліку врахованих векселів призначена для обліку хронології операцій із врахуванням векселів. В дебет вносяться записи про врахувані векселі, в кредит – про оплачені, перевраховані, опротестовані, подані на інкасо. Різниця показує залишок векселів у портфелі банку на певний момент.

Враховуючи вексель, банк стає кредитором-векселедержателем, терміново оплачує вексель пред’явникові , стягуючи на свою користь певну винагороду, тобто вексель оплачується зі знижкою. Різниця між сумою, яку банк заплатив, придбавши вексель, і сумою, яку він отримає за цим векселем у строк платежу, називається дисконтом.

Номінальна

Сума

Дисконт

= сума

-

яку отримав

векселя

пред’явник векселя

Процентна ставка за обліком векселів установлюється самим банком. По векселях із платежем не за місцем обліку стягуються також порто (поштові витрати) і дампо (комісія іногороднім банкам за інкасування іногородніх векселів).

Розглянемо порядок нарахування суми дисконту на основі конкретного прикладу:

Приклад2

Шістдесятиденний вексель вартістю 25000 грн. проданий за 15-%-ю ставкою дисконту.

Визначте величину дисконту, ціну, сплачену за вексель та фактичну процентну ставку при дисконтуванні.

Роз 'язання Нарахування суми дисконту здійснюється за такою формулою:

![]()

де: D — сума дисконту; і — процентна ставка; S — номінальна сума векселя; t— строк у днях від дня врахування до дня платежу за векселем; п — кількість днів року. Тому величина дисконту дорівнює:

D=![]() грн..

грн..

Власнику векселя буде виплачено:

25000-616,44=24383,56 грн.

Фактична процентна ставка дорівнює:

![]() =15,38%

=15,38%

Важливо для банку є передбачення рівня дохідності операції з врахування векселів в умовах зростання рівня цін.

Приклад 3

Вексель обліковується в банку за півроку до строку його погашення. Місячний рівень інфляції 3 %. Реальна дохідність операції обліку 5 % річних (відповідає реальній дохідності кредитних операцій).Визначити:

1)індекс інфляції за строк від дати врахування до дати погашення векселя;

2)ставку процентів за кредитом, що враховує інфляцію;

3)дохідність операції.

Розв 'язання

1. Індекс інфляції знайдемо за формулою:

![]() .

.

2.Ставка процентів за кредитом з урахування індексу інфляції дорівнює:

![]() .

.

3. Визначимо дохідність операції:

![]()

Для своєчасного одержання платежу за обліковими векселями відділ банку веде спостереження за термінами настання платежів по векселях. З цією метою на кожне число складається спеціальна відомість у двох екземплярах, у якій заповнюються дані про всі векселі із указівкою порядкового номера векселя у книзі реєстрації, найменування векселедавців, пред'явників і суми кожного векселя (табл. 1).

Термінова відомість врахованих векселів документ, в якому відображено облік строків настання платежів і своєчасного отримання платежу за врахованими векселем.

Якщо платіж за векселем банк одержує достроково, то платникові повертається відповідна сума дисконту за ті дні, що залишилися до строку векселя (як правило, не менше 7-10 днів), але виходячи із процентної ставки, яку сплачує банк за кошти на поточних рахунках.

Таблиця 1.

ВІДОМІСТЬ

ПРО ВЕКСЕЛІ ВРАХОВАНІ (НЕРЕВРАХОВАШ), ПРИЙНЯТІ У ЗАСТАВУ(ПЕРЕЗАСТАВУ) З ТЕРМІНОМ ОПЛАТО НА ______Р.

№ векселів |

Найменування |

Сума векселя |

Відмітка операційного відділу про оплату векселя |

Примітка |

|

Векселедаців |

Пред'явників |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

З метою регулювання ліквідності комерційних банків Національний банк України може здійснювати переоблік векселів.

Переврахування векселя купівля простого векселя підприємства постачальника Національним банком України в комерційному банку.

При переобліку векселів та інших цінних паперів центральний банк встановлює дисконтні ставки, які прив'язуються до ставки відсотків за іншими інструментами грошового ринку.