Структура заемных средств

01.01.2009 |

01.10.2009 |

|

|

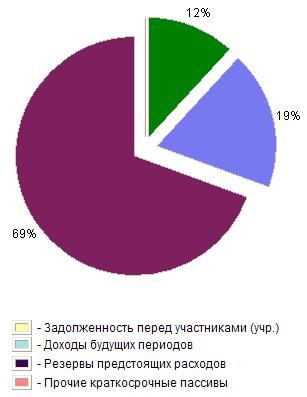

Долгосрочные обязательства за период анализа снизились на 17913 тыс. руб. и составляют 1970 тыс. руб. или 9.9 % от их первоначального уровня. В структуре долгосрочных обязательств на начало периода присутствуют кредиты и займы, уровень которых составляет 90.1 % от общей суммы обязательств со сроком погашения свыше 12 месяцев, прочие долгосрочные обязательства. В конце периода долгосрочные обязательства состоят из прочих долгосрочных обязательств на 100 %.

По строке 610 баланса (краткосрочные кредиты и займы) – сумма заемных средств на 01.10.2009 г. снизилась по сравнению с положением на 01.01.2009 г. на 18461 тыс. руб. и составила 3148 тыс. руб. Сумма кредиторской задолженности на 01.10.2009 г. сократилась по сравнению с положением на 01.01.2009 г. на 5798 тыс. руб. и составила 11559 тыс. руб. Наблюдается высокий удельный вес кредиторской задолженности. По состоянию на 01.01.2009 г. ее уровень составляет 12.7 % общей стоимости имущества предприятия, а на 01.10.2009 г. - 15.9 %.

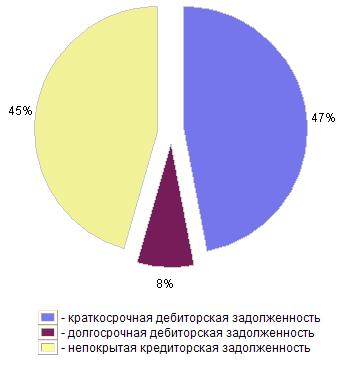

Соотношение дебиторской и кредиторской задолженности на 01.01.2009 г. |

Структура кредиторской задолженности на 01.01.2009 г. |

|

|

Соотношение дебиторской и кредиторской задолженности в исследуемом периоде не изменилось. При этом по состоянию на 01.01.2009 г. кредиторская задолженность превышает дебиторскую на 97.8 %, а по состоянию на 01.10.2009 г. на 81.9 %.

Анализ структуры кредиторской задолженности позволяет сделать следующий вывод: на начало исследуемого периода наибольший удельный вес в ней занимают поставщики и подрядчики. В структуре кредиторской задолженности на 01.10.2009 г. преобладают поставщики и подрядчики. Оставшаяся часть кредиторской задолженности распределяется следующим образом: по состоянию на 01.01.2009 г. 2.5 % занимает задолженность перед персоналом, 0.6 % занимает задолженность перед внебюджетными фондами, 2.3 % занимает задолженность по налогам и сборам, 1.6 % занимает задолженность перед прочими кредиторами. По состоянию на 01.10.2009 г. 6.9 % занимает задолженность перед персоналом, 7.1 % занимает задолженность перед внебюджетными фондами, 26.5 % занимает задолженность по налогам и сборам, 3 % занимает задолженность перед прочими кредиторами.

Уменьшение активов на 64042 тыс. руб. сопровождается одновременным уменьшением обязательств предприятия на 42172 тыс. руб. Так как платежеспособность зависит от покрытия обязательств предприятия его активами, можно утверждать, что вследствие того, что обязательства организации снизились в большей степени, чем стоимость активов, отношение текущих пассивов к текущим активам изменилось и повлекло улучшение платежеспособности.

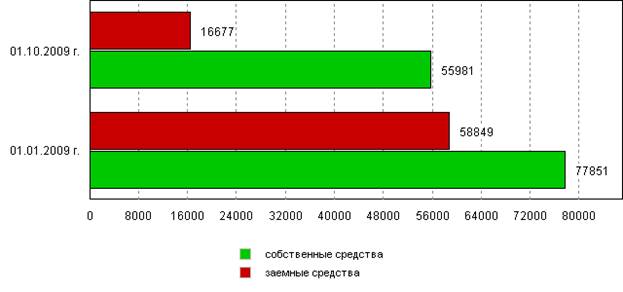

Динамика собственных и заемных средств

В сравнительный аналитический баланс включают основные группы статей его актива и пассива. Он отражает как структуру данной формы бухгалтерской отчетности, так и динамику ее показателей. С помощью аналитического баланса систематизируют предыдущие расчеты показателей. В табл. 3.5 представлен сравнительный аналитический баланс акционерного общества. Все его показатели можно разделить на три группы: 1) показатели структуры баланса (графа 7); 2) параметры динамики баланса (графа 8); 3) показатели структурной динамики баланса (графа 9). Из сравнительного аналитического баланса можно получить ряд важнейших критериев финансового состояния предприятия. К ним относят: 1) общую стоимость имущества предприятия, равную валюте баланса на начало года и конец отчетного периода. По данным аналитического баланса стоимость имущества акционерного общества выросла на 27 125 тыс. руб. (203 848 176 723), или 15,3 %; 2) стоимость иммобилизованного имущества, равную итогу первого раздела актива баланса«Внеоборотные активы». В рассматриваемом примере стоимость иммобилизованного имущества снизилась на 5772 тыс. руб. (87 509 93 281), или 6,2 %; 3) стоимость мобильных (оборотных) активов. В исследуемом акционерном обществе она увеличилась на 32897 тыс. руб. (116 339 83 442), или 39,4 %; 4) стоимость материально-производственных запасов (материалов, незавершенного производства и готовой продукции на складе). Эта величина уменьшилась на 3757 тыс. руб. (20 815 24 572), или 15,3 %; 5) сумму собственного капитала предприятия (раздел III баланса) — за отчетный год она выросла на 20 926 тыс. руб. (129 832 108 906), или 19,2 % за счет увеличения объема нераспределенной прибыли; 6) величину привлеченных средств, равную сумме итогов разделов IV и V баланса. По акционерному обществу эта сумма увеличилась на 6198 тыс. руб. (74 016 67 818), или 9,1 %; 7) объем чистого оборотного капитала, равный разнице итогов раздела II и V баланса. На начало отчетного года этот объем составлял 16512 тыс. руб. (83 442 66 930), а на конец отчетного периода — 43 672 тыс. руб. (116 339 72 667). Прирост показателя равен 27 160 тыс. руб. (43 672 16 512), или 164,5 %, что подтверждает улучшение финансового состояния акционерного общества. Рассматривая сравнительный аналитический баланс, необходимо обратить внимание на изменение удельного веса чистого оборотного капитала в стоимости оборотных активов, на соотношение темпов роста собственного и привлеченного капитала, а также на соотношение дебиторской и кредиторской задолженности. При стабильном финансовом положении у предприятия должна возрастать доля чистого оборотного капитала в объеме оборотных активов, темпы роста собственного капитала (раздел III баланса) должны быть выше темпов роста привлеченного капитала (включая заемный), а темпы увеличения дебиторской и кредиторской задолженности должны уравновешивать друг друга. Подобные тенденции можно установить только в результате построения динамических рядов показателей, рассчитанных по месяцам или кварталам. Именно такое благоприятное соотношение указанных параметров сложилось в отчетном периоде на анализируемом предприятии. Например, доля чистого оборотного капитала в общем объеме оборотных активов (раздел II баланса) на начало отчетного года составляла 19,8 % (16 512/83 442 х 100), а на конец отчетного периода 37,5 % (43 672/ /116 339 х 100). Рекомендуемое значение данного показателя равно 10 %. Следовательно, предприятие имеет реальные возможности погасить за счет собственных средств, находящихся в обороте, первоочередные краткосрочные обязательства (из раздела V баланса). Пассив баланса отличает преобладающий удельный вес собственного капитала в его валюте. На начало отчетного года доля собственных источников составляла 61,6 %, а на конец отчетного периода 63,7 %, что также положительно характеризует деятельность акционерного общества. Таким образом, к признакам удовлетворительного баланса относят следующие: 1) валюта баланса на конец отчетного периода увеличилась по сравнению с началом; 2) темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов; 3) собственный капитал предприятия превышает 50 %, а темпы его роста выше темпов увеличения привлеченного капитала (раздел IV баланса); 4) темпы прироста дебиторской и кредиторской задолженности примерно одинаковы; 5) предприятие располагает свободными денежными средствами на расчетных и валютных счетах в банках в размере не менее 5 % от общего объема оборотных активов. Они необходимы для осуществления первоочередных платежей контрагентам. Следует отметить, что структура активов (имущества) и даже их динамика не дают ответа на вопрос, насколько выгодно для инвестора или кредитора вложение денежных средств в данное предприятие, а лишь характеризуют их состояние и наличие средств для погашения долговых обязательств на определенную отчетную дату. Для ответа на данный вопрос целесообразно детально изучить показатели финансовой устойчивости, платежеспособности и ликвидности балансапредприятия.

18 вопрос Понятие и система показателей финансовой устойчивости организации.

В условиях рыночных отношений финансовые аспекты деятельности организации приобретают особенно важное значение. Управление финансовыми ресурсами хозяйствующих субъектов относится к числу важных не только финансовых, но и общеэкономических проблем. Как известно, укрупненными и относительно самостоятельными экономическими объектами, составляющими сферу приложения общих функций управления, являются финансовые ресурсы, трудовые ресурсы, средства и предметы труда. До недавнего времени, как правило, в экономических исследованиях приоритеты в управлении этими объектами не расставлялись. В условиях централизованно планируемой экономики такой подход был понятен и вполне естествен. Свобода в манипулировании ресурсами, их взаимозамещении была весьма ограниченной. Кроме того, организации были поставлены в жесткие финансовые рамки и потому не могли выбирать наиболее приемлемую структуру всех используемых ресурсов.

При рыночной экономике эти ограничения в значительной степени снижаются, а эффективное управление как раз и предполагает оптимизацию ресурсного потенциала организации. В этой связи резко повышается значимость эффективного управления финансовыми ресурсами. От того, насколько эффективно и целесообразно они трансформируются в имущество, а также в средства стимулирования рабочей силы, зависит финансовое благополучие субъекта хозяйствования в целом. Важность управления финансовыми потоками возрастает в условиях рыночной экономики, поскольку здесь состояние и дальнейшее развитие организации предопределяется инфляционными процессами, надежностью контрагентов, всей системой конкуренции и предпринимательства.

В условиях становления социально-ориентированной рыночной экономики большую роль играет устойчивость финансового состояния организации, которая становится важнейшим фактором перестройки хозяйственного механизма и его успешного функционирования.

Чтобы обеспечить выживаемость организации в современных условиях, служащим, а также управленческому персоналу необходимо, прежде всего, уметь реально оценить устойчивость финансового состояния, как всей организации, так и ее существующих и потенциальных контрагентов. Устойчивость организации-- это не только атрибут современной политики выживания, но и стратегия ее развития. Но для этого, прежде всего, необходимо четко знать сущность и содержание этого понятия.

Чаще всего категория устойчивости применяется как характеристика сложных динамических систем, подверженных влиянию большого числа факторов со случайными характеристиками.

Устойчивость организации--это важное понятие, которое отражает качественное состояние его развития, способность осуществлять финансово-хозяйственную деятельность вне зависимости от воздействия внешних и внутренних сил. Понятие устойчивости организации с экономической точки зрения следует рассматривать в значении ее устойчивого равновесия, или стабильности. Устойчивость деятельности организации означает ее структурную прочность и надежность, способность адаптироваться к быстро меняющимся условиям хозяйствования, восприимчивость к нововведениям, то есть определяет ее способность к выживанию. Так, Юданов А.Ю.[40] под равновесием понимает соразмерность факторов рынка, под стабильностью--соразмерность факторов, сохраняющихся в течение времени, а под устойчивостью--состояние макро- и микросистемы, близкое к стагнации. Иной, противоположной точки зрения придерживается Ракицкая Г.Я. [25] , которая считает, что стагнирование в отличие от устойчивости--это такое состояние общества, при котором сохранение его целостности или качественного своеобразия достигается ценой утраты способности к самореформированию. Следовательно, в общественных системах речь должна идти не просто о гашении всех внешних и внутренних воздействий, а о гибком реагировании на них с тем, чтобы не педотвращать, а умело использовать новые обстоятельства, свойства и отношения для саморазвития этих систем.

Экономическая надежность характеризуется наличием у организации такого производственно-экономического потенциала, который позволяет максимизировать разными путями получаемую прибыль в выбранных зонах хозяйствования, обеспечивая достижение поставленных рыночной стратегией конкретных целей и создание резервов, гарантирующих финансовую устойчивость.

Экономическая стабильность--способность организации сохранять в течение определенного периода времени достигнутые положительные тенденции в использовании производственно-экономического потенциала.

Категория «экономическая устойчивость» отражает возможности организации за счет имеющихся внутрипроизводственных резервов своевременно и адекватно реагировать на происходящие изменения во внешнеэкономических параметрах рыночной среды и условиях функционирования, приводя к уточнению конкретных рыночных целей. Предпринимаемые меры должны позволять организации с минимальными потерями для предпринимательской деятельности возвращаться к стабильной и надежной работе.

Категории «экономическая надежность», «стабильность», «устойчивость» не существуют отдельно друг от друга.

Финансовая устойчивость – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его платежеспособность и инвестиционную привлекательность в долгосрочной перспективе в границах допустимого уровня риска. Экономическая устойчивость предприятия включает в себя следующие составляющие: производственно-технологическую, финансово-экономическую, социально-экологическую и рыночную устойчивости. Основным направлением деятельности предприятия является производство продукции (оказание услуг), но без нового современного оборудования и новейших технологий невозможно обеспечить конкурентоспособность национальной продукции, в том числе и в экологическом аспекте. Поэтому одной из составляющих экономической устойчивости предприятия является производственно-технологическая. Производственно-технологическая устойчивость – это рост эффективности использования всех видов ресурсов (материально-технических, информационных, трудовых), внедрение новой техники и технологий, рост уровня механизации производства, выпуск новых видов продукции (в том числе наукоемкой продукции), совершенствование организации труда, производства и управления. Помимо производственно-технических и технологических факторов экономическая устойчивость предприятия во многом определяется наличием и эффективностью использования финансовых ресурсов. Финансово-экономическая устойчивость – это повышение рентабельности финансово-хозяйственной деятельности предприятия, рост финансовой устойчивости и деловой активности, сохранение платежеспособности и кредитоспособности в условиях допустимого уровня риска, рост его инвестиционной активности. Чтобы найти потребителя своей продукции, свою нишу на рынке товаров (работ, услуг), предприятие должно быть конкурентоспособно. Рыночная устойчивость – это конкурентоспособность предприятия и его продукции, расширение доли продукции предприятия на рынке. В соответствии с Концепцией устойчивого развития, принятой на Международной конференции по окружающей среде и развитию в 1992 г. в Рио-де-Жанейро, экономика должна обеспечить не только рост экономической эффективности, но и социальную защищенность людей и экологическую безопасность природы [1]. Поэтому предприятия должны обладать социально-экологической устойчивостью. Социально-экологическая устойчивость – это способность предприятия удовлетворять работающих рабочими местами и заработной платой, улучшать условия труда и отдыха работников, создавать благоприятные условия для роста творческого потенциала личности, социальная обеспеченность и социальная защищенность, высокая мотивация персонала; рациональное использование природных ресурсов, использование ресурсосберегающих и энергосберегающих технологий, снижение негативного воздействия на окружающую среду. Экономическая устойчивость – это внутреннее состояние хозяйствующего субъекта, которое складывается под воздействием множества факторов. Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств. Для обеспечения финансовой устойчивости организация должна обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самофинансирования. В результате осуществления какой-либо хозяйственной операции финансовое состояние может оставаться неизменным либо улучшиться или ухудшиться. Поток хозяйственных операции, совершаемых ежедневно, является как бы «возмутителем» определенного состояния финансовой устойчивости, причиной перехода из одного типа устойчивости в другой. Знание предельных границ изменения источников средств, для покрытия вложений капитала в основные фонды или производственные затраты позволяет генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового состояния организации и повышению ее устойчивости. Финансовое состояние организации, ее устойчивость и стабильность зависят от результатов е производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение организации. Напротив, в результате спада объемов производства и продаж происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния организации и ее платежеспособности. Следовательно, устойчивое финансовое состояние является итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности организации. Устойчивое финансовое положение, в свою очередь, оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование. В процессе операционной, инвестиционной и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие – финансовое состояние организации, внешним проявлением которого выступает платежеспособность. Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность организации своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот. Платежеспособность – форма внешнего проявления устойчивости финансового состояния организации. Финансовая устойчивость – форма внутреннего проявления устойчивости финансового состояния организации, обеспечивающая стабильную платежеспособность, в основе которой лежит сбалансированность активов и пассивов, доходов и расходов, положительных и отрицательных денежных потоков. Финансовая устойчивость есть целеполагающее свойство оценки реального финансового состояния организации, а поиск внутрихозяйственных возможностей, средств и способов ее укрепления определяет характер проведения анализа и содержания процесса управления. Таким образом, финансовая устойчивость – это гарантированная платежеспособность и кредитоспособность организации в результате его деятельности на основе эффективного формирования, распределения и использования финансовых ресурсов. В то же время – это обеспеченность запасов собственными источниками их формирования, а также соотношение собственных и заемных средств – источников покрытия активов организации. Платежеспособность является важным компонентом финансовой устойчивости. Платежеспособность рассчитывается по данным баланса, исходя из характеристики ликвидности оборотных активов. Таким образом, платежеспособность, характеризуя степень ликвидности оборотных активов, свидетельствует прежде всего о финансовых возможностях организации полностью расплатиться по своим обязательствам по мере наступления срока погашения долга. Финансовая деятельность любого субъекта экономики представляет собой комплекс взаимосвязанных процессов, зависящих от многочисленных и разнообразных факторов. Будучи тесно связанными, эти факторы нередко разнонаправлено влияют на результаты деятельности предприятия: одни из них положительно, другие - отрицательно. Преобладающее действие отрицательных факторов способно снизить положительное влияние других. Кроме того, следует учитывать, что действие даже одного и того же фактора может быть различным в зависимости от конкретных условий и обстоятельств. Факторы, определяющие возможности увеличения собственных средств предприятия, а соответственно и возможности большего их реинвестирования в производство: 1) соотношение прибыли и выручки от реализации продукции (услуг). Однако стремление предприятия к увеличению рентабельности наталкивается на спросовые ограничения, вызывающие снижение цены; 2) скорость оборота собственных средств. Чем большее число оборотов совершают собственные средства, тем меньшая их величина нужна для обслуживания процесса производства и реализации продукции, а, следовательно, меньшим их объемом может быть обеспечена доходность предприятия. Но и здесь нельзя забывать о колебаниях конъюнктуры на рынке материальных ресурсов; 3) оптимальное соотношение собственных и заемных средств. Слишком большое привлечение заемных средств для формирования активов предприятия уменьшает его финансовую устойчивость, хотя рентабельность собственного капитала может возрасти; 4) увеличение доли прибыли, направляемой на развитие производства. Чем большая доля прибыли идет на развитие предприятия, тем выше устойчивость, но текущие выплаты по дивидендам могут падать. Все это следует учитывать при оценке финансовой устойчивости предприятия. В связи с этим необходима группировка факторов, влияющих на устойчивость предприятия, по их значимости. В основу классификации факторов положены различные признаки: - по месту их возникновения: внешние и внутренние факторы; - по времени их действия: постоянные и переменные; - по степени значимости: первичные и вторичные. Выявление и систематизация факторов подчинены определенным целям. Предприятие выступает одновременно и субъектом, и объектом рыночных отношений, обладая разными возможностями влиять на динамику разных факторов, наиболее существенными среди которых являются внутренние и внешние. Внутренние факторы непосредственно зависят от степени управления деятельностью предприятия, вторые являются внешними по отношению к нему, их изменение почти что не подвластно воле предприятия. К внешним факторам финансовой несостоятельности и неплатежеспособности относятся прежде всего экономические (рост цен, общий спад производства, кризис неплатежей, банкротство должников), политические (политическая нестабильность общества, несовершенство законодательства в области хозяйственного права, включая налогообложение, условия экспорта и импорта), а также уровень развития науки и техники (старение технологии, недостаточность капитальных вложений в наукоемкое производство, неудовлетворительный ход конверсии). Одной из наиболее серьезных причин, приведших к резкому ухудшению финансовой устойчивости предприятий реального сектора экономики, явилась либерализация цен, включая банковские услуги за кредит, депозит и т.д., когда их цены многократно возросли. Предприятия вступили в эпоху рыночного ценообразования в условиях полного отсутствия конкуренции производителей. Поэтому следствием либерализации цен стал непрерывный рост как потребительских, так и оптовых цен. За счет повышения цен на основные сырьевые товары, энергоносители и тарифов на грузовые перевозки выросли издержки у тех предприятий, которые потребляли эту продукцию (товары, услуги) в дальнейших циклах производства. Следовательно, потребители продукции по цепочке вынуждены были снова повышать цены. Из-за несовпадения циклов производства различных видов продукции по - разному запаздывает и их подорожание. Поэтому цены все время подталкивают друг друга. А так как при этом оборотные средства предприятий обесцениваются быстрее, чем пополняются, в силу инерционности производства не обеспечивается даже простое воспроизводство. Важно отметить, что и платежеспособный спрос на продукцию растет медленнее, чем издержки производства. Предприятия не могут реализовать свою продукцию, в результате происходит спад производства. Основными факторами, влияющими на уменьшение объемов производства, явились серьезные трудности со сбытом собственной продукции, обусловленные сжатием внутреннего платежеспособного спроса, финансовыми трудностями, вызванными платежеспособным кризисом, а также необеспеченностью предприятии материальными ресурсами. Неконкурентоспособность большинства российских товаров привела к гипертрофированному росту импортных товаров на внутреннем рынке, что не могло не сказаться отрицательно на развитии этого сектора экономики. Незащищенность российского производителя привела к свертыванию многих производств, в том числе определяющих научно-технический прогресс, а также развитие отраслей промышленности и сельского хозяйства, традиционно обеспечивающих население товарами первой необходимости. Сложное финансовое положение предприятий реального сектора экономики связано также с государственной налоговой политикой. Финансовое состояние предприятия является определяющей характеристикой его деловой активности и надежности. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, является гарантом эффективной деятельности как самого предприятия, так и его партнеров. Устойчивое финансовое положение предприятия — результат успешного просчитанного управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия. Это так называемые внутренние факторы, влияющие на состояние активов и их оборачиваемость, состав и соотношение финансовых ресурсов. Нельзя отрицать всю важность и значимость воздействия на финансовое благосостояние предприятия исследуемых ранее внешних факторов. С этой точки зрения, устойчивость - процесс противодействия предприятия негативным внешним обстоятельствам, его реакция на факторы, выводящие из состояния равновесия. Финансовую устойчивость отождествляют не только с состоянием пассивной безубыточности, но и со стабильным развитием предприятия. Для рыночной экономики важна стабильность, в основе кот Каждый из факторов имеет свое специфическое влияние, которое следует учесть при разработке плана развития предприятия (например, экономика: динамика ВВП, уровень безработицы, динамика и уровень доходов, уровень инфляции; демография: демографические тренды; культура: здоровый образ жизни, предпочтение в моде и т.д.). Однако, с точки зрения устойчивости предприятия, значимость такого фактора, как динамика спроса, существенна. Большинство товаров и услуг проходят так называемый жизненный цикл. На отдельных этапах этого цикла спрос на продукцию бывает разным: он может расти, падать или держаться на стабильном уровне. План маркетинга должен учитывать эту цикличность и предусмотреть конкретные действия предпринимателя на возможные изменения спроса: будь то изменение спецификации товара или услуги, системы сбыта, цены или рекламной политики. Политика поддержания финансовой устойчивости предприятия многогранна, но, на наш взгляд, она заключается во взаимодействии внутренних и внешних факторов, влияющих на нее, и в противодействии предприятия отрицательному влиянию внешних факторов. В основе всего лежит обеспеченность денежными средствами: с одной стороны, оборотные активы, с другой - прибыль, капитал (пассивы). Противоречие между внутренними и внешними факторами состоит в том, что предприятию необходимо сохранение ликвидности и платежеспособности (как внешнего фактора для поставщиков, банков) и рентабельности для покрытия внутренних потребностей (прирост собственного капитала, дивиденды). В системе внешних факторов должен преобладать заряд положительного воздействия для сохранения финансовой устойчивости предприятий, так как это залог устойчивости всей экономической политики государства в которой лежит управление.

19 вопрос Порядок определения типа финансовой устойчивости организации.

Для промышленных предприятий, обладающих значительной долей материально-производственных запасов в активах, применяют методику оценки достаточности источников финансирования для формирования запасов и затрат. Материально-производственные запасы могут формироваться за счет собственных оборотных средств и привлеченных источников.

Наиболее обобщающим абсолютным показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, т.е. разницы между величиной источников средств и величиной запасов и затрат. При этом имеется в виду обеспеченность источниками собственных и заемных средств, за исключением кредиторской задолженности и прочих пассивов.

В зависимости от соотношения величин показателей материально-производственных запасов, собственных оборотных средств и иных источников формирования запасов можно с определенной степенью условности выделить следующие типы финансовой устойчивости:

- абсолютная финансовая устойчивость;

- нормальная финансовая устойчивость;

- неустойчивое финансовое состояние;

- кризисное финансовое состояние.

При абсолютной финансовой устойчивости запасы и затраты покрываются собственными оборотными средствами, и предприятие не зависит от внешних источников. Абсолютная финансовая устойчивость характеризуется неравенством:

З < СОС , (3.7)

где З – сумма запасов и затрат;

СОС – собственные оборотные средства, определяемые как разница между собственным капиталом и внеоборотными активами.

Нормальная финансовая устойчивость характеризуется неравенством:

СОС< З<СОС+ДП, (3.8)

где ДП – долгосрочные пассивы.

Данное соотношение показывает, что сумма запасов и затрат превышает сумму собственных оборотных средств, но меньше суммы собственных оборотных и долгосрочных заемных источников. Для покрытия запасов и затрат используются собственные и привлеченные средства долгосрочного характера.

При неустойчивом финансовом состоянии для покрытия запасов и затрат используются собственные и привлеченные средства долгосрочного и краткосрочного характера. Неустойчивое финансовое состояние характеризуется неравенством:

СОС+ДП< З< СОС+ДП+КП, (3.9)

где КП – краткосрочные кредиты и займы.

Данное соотношение показывает, что сумма запасов и затрат превышает сумму собственных оборотных и долгосрочных заемных источников, но меньше суммы собственных оборотных, долгосрочных и краткосрочных заемных источников.

Кризисное финансовое состояние характеризуется ситуацией, когда сумма запасов и затрат превышает общую сумму нормальных (обоснованных) источников финансирования. Кризисное финансовое состояние характеризуется неравенством:

СОС+ДП+КП< З (3.10)

Данная ситуация означает, что предприятие не может вовремя расплатиться со своими кредиторами и может быть объявлено банкротом.

Для оценки финансовой устойчивости применяют методику расчета трехкомпонентного показателя типа финансовой ситуации.

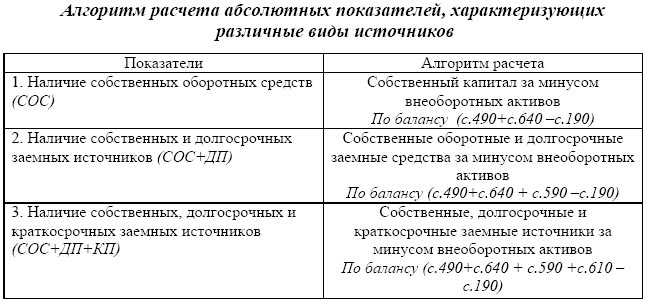

Для характеристики источников формирования запасов и затрат используются показатели, которые отражают различные виды источников (табл. 3.6).

Таблица 3.6

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками их формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств (ФС), определяемый как разница между наличием собственных оборотных средств и величиной запасов и затрат:

ФС= СОС – З (3.11)

2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (ФД), определяемый как разница между наличием собственных и долгосрочных заемных источников и величиной запасов:

ФД= (СОС+ДП) – З (3.12)

3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат (ФО), определяемый как разница между общей величиной основных источников и величиной запасов:

ФО= (СОС+ДП +с.610) - З (3.13)

С помощью данных показателей можно определить трехкомпонентный показатель типа финансовой ситуации. Выделяют четыре типа финансовых ситуаций:

1. Абсолютная финансовая устойчивость отвечает следующим условиям:

ФС > 0; ФД > 0; ФО > 0.

Трехкомпонентный показатель равен: S=(1; 1; 1).

2. Нормальная финансовая устойчивость гарантирует платежеспособность предприятия:

ФС< 0; ФД > 0; ФО > 0.

Трехкомпонентный показатель равен: S=(0; 1; 1).

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности предприятия. При данном типе финансовой ситуации сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств:

ФС< 0; ФД< 0; ФО > 0.

Трехкомпонентный показатель равен: S=(0; 0; 1).

4. Кризисное финансовое состояние, при котором предприятие полностью зависит от заемных источников финансирования. Собственного капитала, долго- и краткосрочных кредитов и займов не хватает для финансирования материально-производственных запасов. Пополнение запасов осуществляется за счет средств, образующихся в результате погашения кредиторской задолженности:

ФС< 0; ФД< 0; ФО < 0.

Трехкомпонентный показатель равен: S=(0; 0; 0).

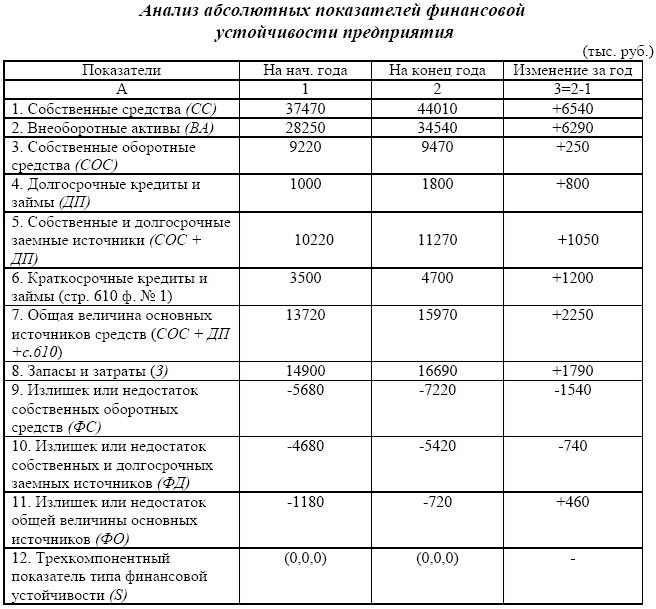

Для определения типа финансовой устойчивости проанализируем динамику источников средств, необходимых для формирования запасов и затрат (табл. 3.7).

Таблица 3.7

Данные таблицы 3.7 свидетельствуют о том, что предприятие имеет недостаток собственных и привлеченных источников средств для формирования запасов и относится к четвертому типу финансовой устойчивости – кризисное финансовое состояние. Это обусловлено тем, что значительная доля источников собственных средств (78,5%) направлялась на приобретение основных средств и других внеоборотных активов. Только 21,5% источников собственных средств направлялось на пополнение оборотных средств. Если предположить, что эта доля полностью направляется на формирование запасов и затрат, то в этом случае они покрывают лишь 53,3% стоимости запасов и затрат. Таким образом, за счет источников собственных и заемных источников средств покрывается только 95,69% стоимости запасов и затрат, что явно недостаточно.

Финансовая устойчивость предприятия может быть восстановлена путем:

- обоснованного снижения суммы запасов и затрат;

- ускорения оборачиваемости капитала в оборотных активах;

- пополнения собственного оборотного капитала за счет внутренних и внешних источников.

20 вопрос Коэффициенты, характеризующие финансовую устойчивость.

формулы расчета коэффициентов, характеризующих финансовую устойчивость предприятия, будут иметь следующий вид:

Коэффициент автономии:

Показывает удельный вес собственных средств в общей сумме ресурсов предприятия.

К

оэффициент

финансовой устойчивости:

оэффициент

финансовой устойчивости:

* Доходы будущих периодов включаются в расчет коэффициента в той части, которая будет полностью заработана в течение операционного цикла предприятия, или, если длительность операционного цикла менее 12 месяцев, - в течение года, начиная с даты составления баланса.

Показывает, какая часть текущих обязательств может быть погашена собственным капиталом предприятия.

К

оэффициент

финансовой независимости:

оэффициент

финансовой независимости:

Показывает удельный вес собственных средств в общей сумме задолженности предприятия.

Коэффициенты финансовой устойчивости характеризуют состояние и динамику финансовых ресурсов предприятий с точки зрения обеспечения ими производственного процесса и других сторон их деятельности.

Коэффициент концентрации собственного капитала,

,

где Sk — собственный капитал,

Vb — валюта

баланса.

Определяет долю средств, инвестированных

в деятельность предприятия его

владельцами. Чем выше значение этого

коэффициента, тем более финансово

устойчиво, стабильно и независимо от

внешних кредиторов предприятие.

,

где Sk — собственный капитал,

Vb — валюта

баланса.

Определяет долю средств, инвестированных

в деятельность предприятия его

владельцами. Чем выше значение этого

коэффициента, тем более финансово

устойчиво, стабильно и независимо от

внешних кредиторов предприятие.Коэффициент финансовой зависимости,

,

где Sk — собственный капитал,

Vb — валюта

баланса.

Этот коэффициент означает насколько

активы предприятия финансируются за

счет заемных средств. Слишком большая

доля заемных средств снижает

платежеспособность предприятия,

подрывает его финансовую устойчивость

и соответственно снижает доверие к

нему контрагентов и уменьшает вероятность

получения кредита.

,

где Sk — собственный капитал,

Vb — валюта

баланса.

Этот коэффициент означает насколько

активы предприятия финансируются за

счет заемных средств. Слишком большая

доля заемных средств снижает

платежеспособность предприятия,

подрывает его финансовую устойчивость

и соответственно снижает доверие к

нему контрагентов и уменьшает вероятность

получения кредита.Коэффициент маневренности собственного капитала,

,

где SOS — собственные оборотные

средства, Sk — собственный капитал.

Коэффициент маневренности характеризует

какая доля источников собственных

средств находится в мобильной форме и

равен отношению разности между суммой

всех источников собственных средств

и стоимостью внеоборотных активов к

сумме всех источников собственных

средств и долгосрочных кредитов и

займов. Рекомендуемое значение —

0,5 и выше.

,

где SOS — собственные оборотные

средства, Sk — собственный капитал.

Коэффициент маневренности характеризует

какая доля источников собственных

средств находится в мобильной форме и

равен отношению разности между суммой

всех источников собственных средств

и стоимостью внеоборотных активов к

сумме всех источников собственных

средств и долгосрочных кредитов и

займов. Рекомендуемое значение —

0,5 и выше.Коэффициент концентрации заемного капитала,

,

где Zk- заемный капитал, Vb — валюта

баланса. По сути очень схож с коэффициентом

концентрации собственного капитала.

,

где Zk- заемный капитал, Vb — валюта

баланса. По сути очень схож с коэффициентом

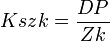

концентрации собственного капитала.Коэффициент структуры долгосрочных вложений,

,

где DP — долгосрочные пассивы, VOA —

внеоборотные активы предприятия.

Коэффициент показывает долю, которую

составляют долгосрочные обязательства

в объёме внеоборотных активов предприятия.

Низкое значение этого коэффициента

может свидетельствовать о невозможности

привлечения долгосрочных кредитов и

займов, а слишком высокое либо о

возможности предоставления надежных

залогов, либо о сильной зависимости от

сторонних инвесторов.

,

где DP — долгосрочные пассивы, VOA —

внеоборотные активы предприятия.

Коэффициент показывает долю, которую

составляют долгосрочные обязательства

в объёме внеоборотных активов предприятия.

Низкое значение этого коэффициента

может свидетельствовать о невозможности

привлечения долгосрочных кредитов и

займов, а слишком высокое либо о

возможности предоставления надежных

залогов, либо о сильной зависимости от

сторонних инвесторов.Коэффициент долгосрочного привлечения заемных средств,

,

где DP — долгосрочные пассивы, Sk —

собственный капитал предприятия. Этот

коэффициент показывает, какая часть в

источниках формирования внеоборотных

активов на отчетную дату приходится

на собственный капитал, а какая на

долгосрочные заемные средства. Особо

высокое значение этого показателя

свидетельствует о сильной зависимости

от привлеченного капитала, о необходимости

выплачивать в перспективе значительные

суммы денежных средств в виде процентов

за пользование кредитами.

,

где DP — долгосрочные пассивы, Sk —

собственный капитал предприятия. Этот

коэффициент показывает, какая часть в

источниках формирования внеоборотных

активов на отчетную дату приходится

на собственный капитал, а какая на

долгосрочные заемные средства. Особо

высокое значение этого показателя

свидетельствует о сильной зависимости

от привлеченного капитала, о необходимости

выплачивать в перспективе значительные

суммы денежных средств в виде процентов

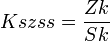

за пользование кредитами.Коэффициент структуры заемного капитала,

,

где Dp — долгосрочные пассивы, Zk —

заемный капитал. Показатель показывает,

из каких источников сформирован заемный

капитал предприятия. В зависимости от

источника формирования капитала

предприятия можно сделать вывод о том,

как сформированы внеоборотные и

оборотные активы предприятия, так как

долгосрочные заемные средства обычно

берутся на приобретение внеоборотных

активов, а краткосрочные — на

приобретение оборотных активов и

осуществление текущей деятельности.

,

где Dp — долгосрочные пассивы, Zk —

заемный капитал. Показатель показывает,

из каких источников сформирован заемный

капитал предприятия. В зависимости от

источника формирования капитала

предприятия можно сделать вывод о том,

как сформированы внеоборотные и

оборотные активы предприятия, так как

долгосрочные заемные средства обычно

берутся на приобретение внеоборотных

активов, а краткосрочные — на

приобретение оборотных активов и

осуществление текущей деятельности.Коэффициент соотношения заемных и собственных средств

,

где Sk — собственный капитал

предприятия, Zk — заемный капитал.

Чем больше коэффициент превышает 1, тем

больше зависимость предприятия от

заемных средств. Допустимый уровень

часто определяется условиями работы

каждого предприятия, в первую очередь,

скоростью оборота оборотных средств.

Поэтому дополнительно необходимо

определить скорость оборота материальных

оборотных средств и дебиторской

задолженности за анализируемый период.

Если дебиторская задолженность

оборачивается быстрее оборотных

средств, что означает довольно высокую

интенсивность поступления на предприятие

денежных средств.

,

где Sk — собственный капитал

предприятия, Zk — заемный капитал.

Чем больше коэффициент превышает 1, тем

больше зависимость предприятия от

заемных средств. Допустимый уровень

часто определяется условиями работы

каждого предприятия, в первую очередь,

скоростью оборота оборотных средств.

Поэтому дополнительно необходимо

определить скорость оборота материальных

оборотных средств и дебиторской

задолженности за анализируемый период.

Если дебиторская задолженность

оборачивается быстрее оборотных

средств, что означает довольно высокую

интенсивность поступления на предприятие

денежных средств.

К

оэффициент

соотношения привлеченных и собственных

средств:

оэффициент

соотношения привлеченных и собственных

средств:

Показывает стоимость привлеченных предприятием средств в расчете на 1 грн. собственных.

К

оэффициент

маневренности собственных средств:

оэффициент

маневренности собственных средств:

Показывает степень мобильности собственных средств предприятия.

21 вопрос Анализ платежеспособности организации и ликвидности ее баланса.

Ликвидность и платежеспособность относятся к критериям финансовой устойчивости. Для расчета этих показателей используют три основных метода:

Анализ ликвидности активов (имущества)

Анализ ликвидности баланса (группировка статей баланса по их ликвидности и анализ их взаимосвязи в Активе и Пассиве)

Анализ ликвидности организации, её платежеспособности на основе показателей (коэффициентов)

Ликви́дность (от лат. liquidus — жидкий, перетекающий) — экономический термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидный — обращаемый в деньги. Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является. Для товара ликвидность будет соответствовать скорости его реализации по номинальной цене.

Например, активы предприятия, отражаемые в бухгалтерском балансе, имеют разную ликвидность (по убыванию):

денежные средства на счетах и в кассах предприятия

банковские векселя, государственные ценные бумаги

текущая дебиторская задолженность, займы выданные, корпоративные ценные бумаги (акции предприятий, котирующихся на бирже, векселя)

запасы товаров и сырья на складах

машины и оборудование

здания и сооружения

незавершённое строительство

Термин «ликвидность» используется также по отношению к банкам (см. Ликвидность банка), предприятиям (фирмам), рынку, ценным бумагам и др. Значение термина в каждом из этих контекстов описано в разделах ниже.

Одной из задач анализа финансового состояния предприятия является оценка его платежеспособности и ликвидности.

Инструментами оценки ликвидности могут быть коэффициенты ликвидности — финансовые показатели, рассчитываемые на основании отчётности предприятия для определения номинальной способности компании погашать текущую задолженность за счёт имеющихся текущих (оборотных) активов.

На практике расчёт коэффициентов ликвидности сочетается с модификацией бухгалтерского баланса компании, цель которой — в адекватной оценке ликвидности тех или иных активов.

Для Платёжеспособность — способность хозяйствующего субъекта к своевременному выполнению денежных обязательств, обусловленных законом или договором, за счёт имеющихся в его распоряжении денежных ресурсов.

Неплатежеспособность — неспособность субъекта предпринимательской деятельности исполнить, после наступления установленного срока их оплаты, денежные обязательства перед кредитором. Неплатежеспособность может стать причиной банкротства.

подробного анализа также составляют Аналитический (сравнительный) баланс, оценивают показатели деловой активности и др.

Платежеспособность-это способность предприятия своевременно отвечать по своим обязательствам. Платежеспособность предприятия выступает в качестве внешнего проявления финансовой устойчивости, сущностью которой является обеспеченность оборотных активов долгосрочными источниками формирования. Финансовая устойчивость-это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность. Она определяется в соответствии со структурой баланса. Финансовое состояние предприятия выражается в соотношении структур его активов и пассивов, т.е. средств предприятия и их источников. Анализ финансового состояния становится необходимым вопросом каждого предприятия, поскольку его дальнейшее состояние связано с его доходами, с его способностью поддерживать свою платежеспособность, поэтому в современных условиях проведение такого анализа имеет большое значение как для самого предприятия, так и для его партнеров, собственников, финансовых органов. Основные задачи анализа финансового состояния - определение качества финансового состояния, изучение причин его улучшения или ухудшения за период, подготовка рекомендаций по повышению финансовой устойчивости и платежеспособности предприятия. Практически все пользователи финансовых отчетов предприятий используют метод финансового анализа для принятия решений по оптимизации своих интересов. Большая или меньшая текущая платежеспособность (или неплатежеспособность) обусловлена большей или меньшей степенью обеспеченности (или необеспеченности) оборотных активов долгосрочными источниками. Оценка платежеспособности осуществляется на основе исследования динамики относительных финансовых показателей.

Информационными источниками для расчета показателей и проведения анализа служат годовая и квартальная бухгалтерская отчетность, а так же данные бухгалтерского учета и необходимые аналитические расшифровки движения и остатков по синтетическим счетам.

Основной целью финансового анализа является получение основного числа ключевых (наиболее информативных) параметров дающих объективную и точную картину финансового состояния предприятия, ликвидности его баланса, изменение в структуре расчетов с дебиторами и кредиторами.

Анализ проводится как на текущий момент, так и на ближайшую или отдаленную перспективу. Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источников их формирования (пассивов). Устойчивое финансовое состояние-необходимое условие деятельности предприятия, т.к. от этого зависит своевременность и полнота погашения его обязательств по оплате труда работников, расчетов с бюджетом, банками, поставщиками материальных ресурсов, по выплате дивидендов и т.д.

Задолженность предприятия порождает риск нарушения его финансового состояния.

Систематическое проведение анализа и выявление недостатков в финансовом состоянии и резервов его улучшения имеет большое значение для контроля платежеспособности предприятия.

Основными методами анализа финансового состояния являются:

-горизонтальный - это сравнение каждой позиции отчетности с предыдущим периодом;

-вертикальный - это определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

-трендовый - это сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя очищенных от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формулируют возможное деление показателей в будущем, а следовательно является перспективным, прогнозным анализом;

-анализ относительных показателей - это расчет отношений между отдельными позициями отчета и позициями разных форм отчетности, определение взаимосвязи показателей;

-сравнительный - это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурента, со среднеотраслевыми данными;

-факторный - это влияние отдельных факторов на результативный с помощью детерминированных исследований.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и, как следствие, финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах, свидетельствуют о его устойчивом финансовом состоянии, и наоборот.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства.

Следовательно, финансовая устойчивость предприятия-это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующая его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и, как следствие, ухудшение финансового состояния предприятия и его платежеспособности. Устойчивое финансовое состояние является итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия. Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность, как составная часть хозяйственной деятельности, должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование. Главная цель финансовой деятельности сводится к одной стратегической задаче-увеличению активов предприятия. Для этого оно должно постоянно поддерживать платежеспособность и рентабельность, а так же оптимальную структуру актива и пассива баланса. Основные задачи анализа:

1.Своевременное выявление и устранение недостатков в финансовой деятельности, и поиск резервов улучшения финансового состояния предприятия и его платежеспособности.

2.Прогнозирование возможных финансовых результатов, ликвидности баланса и платежеспособности предприятия исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

3.Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Анализ финансового состояния предприятия основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид.

Относительные показатели анализируемого предприятия можно сравнить:

-с общепринятыми «нормами» для оценки степени риска и прогнозирования возможности банкротства;

-с аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

-с аналогичными данными за предыдущие годы для изучения тенденций улучшения или ухудшения финансового состояния предприятия.

Анализом платежеспособности предприятия занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки для оценки условий кредитования и определения степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступления средств в бюджет и т.д. В соответствии с этим анализ делится на внутренний и внешний.

Внутренний анализ проводится службами предприятия, и его результаты используются для планирования, контроля и прогнозирования финансового состояния. Его цель - обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы создать условия для нормального функционирования предприятия, получения максимальной прибыли и исключения риска банкротства.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель - установить возможность выгодно вложить средства, чтобы обеспечить максимальную прибыль и исключить риск потери

22 вопрос Финансовые коэффициенты, характеризующие платежеспособность и ликвидность: экономическое содержание, способ расчета, рекомендуемые значения.

Ликвидность – легкость реализации, продажи, превращения материальных или иных ценностей в денежные средства для покрытия текущих финансовых обязательств. Анализ ликвидности предприятия – анализ возможности для предприятия покрыть все его финансовые обязательства.

Активы предприятия отражаются в бухгалтерском балансе и имеют разную ликвидность (по убыванию):

денежные средства на счетах и в кассах предприятия;

банковские векселя, государственные ценные бумаги;

текущая дебиторская задолженность, займы выданные, корпоративные ценные бумаги (акции предприятий, котирующихся на бирже, векселя);

запасы товаров и сырья на складах;

машины и оборудование;

здания и сооружения;

незавершенное строительство.

Коэффициенты ликвидности – финансовые показатели, рассчитываемые на основании отчётности предприятия (бухгалтерский баланс компании – форма №1) для определения способности компании погашать текущую задолженность за счёт имеющихся текущих (оборотных) активов. Смысл этих показателей состоит в сравнении величины текущих задолженностей предприятия и его оборотных средств, которые должны обеспечить погашение этих задолженностей. Рассмотрим основные коэффициенты ликвидности и формулы их расчета.

Коэффициент текущей ликвидности (Current ratio). Коэффициент текущей ликвидности или коэффициент покрытия – финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании (форма № 1). Коэффициент рассчитывается по формуле:

Ктл = (стр. 290 – стр. 230) / стр. 690 или

Ктл = стр. 290 / (стр. 610 + стр. 620 + стр. 660)

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия. Коэффициенты ликвидности характеризуют платежеспособность предприятия не только на данный момент, но и в случае чрезвычайных обстоятельств.

Нормальным считается значение коэффициента от 1,5 до 2,5, в зависимости от отрасли. Неблагоприятно как низкое, так и высокое соотношение. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала. Но при этом необходимо учитывать, что в зависимости от области деятельности, структуры и качества активов и т. д. значение коэффициента может сильно меняться.

Следует отметить, что данный коэффициент не всегда дает полную картину. Обычно предприятия, у которых материально-производственные запасы невелики, а деньги по векселям к оплате получить легко, могут спокойно действовать с более низким значением коэффициента, чем компании с большими запасами и продажами товаров в кредит.

Другим способом проверки достаточности текущих активов является вычисление срочной ликвидности. Этим показателем интересуются банки, поставщики, акционеры, поскольку компания может столкнуться с обстоятельствами, в которых она немедленно должна будет оплатить какие-то непредвиденные расходы. Значит, ей понадобятся вся ее денежная наличность, ценные бумаги, дебиторская задолженность и другие средства оплаты, т. е. часть активов, которая может быть прекращена в наличность.

Коэффициент быстрой (срочной) ликвидности (Quick ratio, Acid test, QR) характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов. Он сходен с коэффициентом текущей ликвидности, но отличается от него тем, что в состав используемых для его расчета оборотных средств включаются только высоко – и средне ликвидные текущие активы (деньги на оперативных счетах, складской запас ликвидных материалов и сырья, товаров и готовой продукции, дебиторская задолженность с коротким сроком погашения).

К подобным активам не относится незавершенное производство, а также запасы специальных компонентов, материалов и полуфабрикатов. Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы, так как при их вынужденной реализации убытки будут максимальными среди всех оборотных средств:

Кбл = (стр. 240 + стр. 250 + стр. 260) / (стр. 610 + стр. 620 + стр. 660)

Это один из важных финансовых коэффициентов, который показывает, какая часть краткосрочных обязательств компании может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам с дебиторами. Чем выше показатель, тем лучше платежеспособность предприятия. Нормальным считается значение коэффициента более 0,8 (некоторые аналитики считают оптимальным значением коэффициента 0,6-1,0) что означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги организации.

Для повышения уровня срочной ликвидности организациям следует принимать меры, направленные на рост собственных оборотных средств и привлечение долгосрочных кредитов и займов. С другой стороны, значение более 3 может свидетельствовать о нерациональной структуре капитала, это может быть связано с медленной оборачиваемостью средств, вложенных в запасы, ростом дебиторской задолженности.

В связи с этим, лакмусовой бумажкой текущей платежеспособности может служить коэффициент абсолютной ликвидности, который должен быть более 0,2. Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет наиболее ликвидных активов (денежных средств и краткосрочных ценных бумаг).

Коэффициент абсолютной ликвидности (Quick assets Ratio). Финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и приравненные к ним средства, формула расчета имеет вид:

Каб = (стр. 250 + стр. 260) / (стр. 610 + стр. 620 + стр. 660)

Нормальным считается значение коэффициента более 0,2. Чем выше показатель, тем лучше платежеспособность предприятия. С другой стороны, высокий показатель может свидетельствовать о нерациональной структуре капитала, о слишком высокой доле неработающих активов в виде наличных денег и средств на счетах.

Иными словами, в случае поддержания остатка денежных средств на уровне отчетной даты (преимущественно за счет обеспечения равномерного поступления платежей от контрагентов) краткосрочная задолженность на отчетную дату может быть погашена за пять дней. Вышеуказанное нормативное ограничение применяется в зарубежной практике финансового анализа. При этом точного обоснования, почему для поддержания нормального уровня ликвидности российских организаций величина денежных средств должна покрывать 20% текущих пассивов, не имеется.

Чистый оборотный капитал (Net working capital) необходим для поддержания финансовой устойчивости предприятия, и рассчитывается по формуле:

Кчоб = (стр. 290 - стр. 260) / (стр. 690 - стр. 640 - стр. 650)

Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет резервы для расширения деятельности. Величина чистого оборотного капитала должна быть выше нуля.

Недостаток оборотного капитала свидетельствует о неспособности предприятия своевременно погасить краткосрочные обязательства. Значительное превышение чистого оборотного капитала над оптимальной потребностью свидетельствует о нерациональном использовании ресурсов предприятия.

23 вопрос Группировка статей актива и пассива бухгалтерского баланса для анализа его ликвидности

Анализ ликвидности бухгалтерского баланса традиционно

проводят путем сопоставления групп статей его актива и пассива.

При этом единого мнения относительно состава данных показа-

телей у экономистов нет, что подтверждает информация, пред-

ставленнаяв таблице 1, где объединеныметодики, предложенные

Г.В. Савицкой[6], В.А. Черновым[7], Л.Т. Гиляровской[4],

В.И. Макарьевой[5]и Т.А. Фадеевой[8].

Группировкустатейактива проводят по степени уменьше-

ния их ликвидности, а пассива -по степенивозрастания срочно-

сти их погашения.

Учитывая данное правило, Г.В. Савицкая предлагает делить

все имущество организации на:

-абсолютно ликвидные активы (А1), к которым следует отно-

сить денежную наличность и краткосрочные финансовые вложе-

ния;

-быстрореализуемые активы (А2) (готовая продукция, товары

отгруженные и дебиторская задолженность);

-медленнореализуемые активы (А3) (производственные запа-

сы, незавершенное производство, расходы будущих периодов);

-труднореализуемые активы (А4) (основные средства, нема-

териальные активы, долгосрочные финансовые вложения, неза-

вершенное строительство)[6, с. 283].

В отличие от нее, В.А. Чернов отмечает, что в первую груп-

пу средствне следует включать займы, предоставленные другим

организациям, а относить их в состав группы А2. Помимо этого в

число элементов быстрореализуемых активов следует включить

лишь только краткосрочную дебиторскую задолженность и това-

ры отгруженные[7, с. 528].

Различно содержание и медленнореализуемыхактивов. К

ним, по мнениюавтора,следуетотнестизапасыс НДСпо приоб-

ретенным ценностям за минусом товаров отгруженных и расхо-

дов будущих периодов,а также долгосрочнуюдебиторскуюза-

долженность, долгосрочные финансовые вложения, уменьшен-

ные на сумму вкладовв уставные капиталы другихорганизаций.

При исчислении величины труднореализуемых активов,

данный показатель необходимо уменьшитьна стоимостьдолго-

срочных финансовых вложений, и увеличить на суммувкладовв

уставные капиталыдругих организаций.

Л.Т. Гиляровскаяи Т.А. Фадееваотмечают, что:

-наиболее ликвидныеактивы –это только денежные средст-

ва и краткосрочные финансовые вложения;

-быстрореализуемые активы - краткосрочная дебиторская

задолженность и прочие оборотные активы;

-медленно реализуемые активы –запасы с учетом НДС по

приобретенным ценностям и долгосрочная дебиторская задолжен-

ность;

-труднореализуемые активы –внеоборотные активы органи-

зации[4, с. 99], [8, с. 10].

В.И. Макарьева в определенной степени поддерживает

мнение Л.Т. Гиляровскойи Т.А. Фадеевой, но в состав группы

А3предлагает включитьдолгосрочные финансовые вложения,

исключая их при расчете труднореализуемыхактивов[5, с. 37].

Подобное разнообразие наблюдается и при делении пока-

зателей пассива баланса.

Так, Г.В. Савицкая в состав наиболее срочных обязательств

(П1), требующих погашения в течение месяца относит кредитор-

скую задолженность и кредиты банка, сроки возврата которых

наступили, а также просроченные платежи[6, с. 283]. В.А.Чер-

нов, Т.А. Фадеева, Л.Т. Гиляровскаяотмечают, что подобные

кредиты следует включать только в состав краткосрочных пасси-

вов (П2)[7, с. 528],[8, с. 10],[4, с. 99].Соглашаясь с мнением

В.А. Чернова, В.И. Макарьева предлагает дополнить группу П1

суммойзадолженности участникам (учредителям) по выплате до-

ходов[5, с. 37].

Рассматривая содержаниевторой итретьей групп пассивов, следует отметить, что здесь мнения всех экономистовпрактиче-

ски совпадают[4, с. 99], [5, с. 37], [6, с. 283], [7, с. 528], [8, с. 10].

Они считают, что в состав краткосрочных обязательств (П2) сле-

дует относить суммы краткосрочных кредитов и займов,а в чис-

ло долгосрочных пассивов (П3) –долгосрочные обязательства

организации (за исключением Л.Т. Гиляровскойи Т.А. Фадеевой,

которыесчитают, чтосуммы задолженностейучастникам по вы-

плате доходов и прочие обязательства необходимо относить в со-

став второй и третьей группсоответственно[4, с. 99],[8, с. 10]).

По мнению авторов, постоянныепассивы(П4) -все статьи

третьего раздела баланса и статьипятого (доходыбудущих пе-

риодов, резервыпредстоящих расходов)[4, с. 99], [5, с. 37], [6, с.

283], [7, с. 528], [8, с. 10]. При этом В.А. Чернов дополняет пере-

численные показатели величиной задолженности перед учреди-

телями (участниками)по выплате доходов Согласно п. 3 ПБУ 19/02, к финансовым вложениям относят

ценные бумаги; вклады в уставные капиталы другихорганиза-

ций; займы, предоставленные другим организациям; депозитные

вклады в кредитных учреждениях; дебиторскую задолженность,

приобретенную на основании уступки права требования[2, с.

164].

Относя данное имущество в состав абсолютно ликвидных

средств, которые свободно могут стать эквивалентами денежных

средств, следует иметь ввиду, что:

-наиболее срочные обязательства –это обязательства, кото-

рые должны быть погашены либо немедленно, либо в течение

месяца;

-организация должна быть абсолютно уверена в том, что

сумеет вовремя трансформировать финансовые вложения в де-

нежную наличность или погасить ими свою задолженность.

Тогда, включаявсю суммукраткосрочных финансовых

вложений в состав группы А1, субъект хозяйствования рискует

стать на определенный момент неплатежеспособной, поскольку

денежные средства по ним будут получены с опозданием.

Кроме того,для организаций, привлекающих заемные сред-

ства, следование подобной методике оценки также приведет к

плачевным последствиям. Дело в том, что согласно инструкции

по применению плана счетов бухгалтерского учета финансово-

хозяйственной деятельности к счету 66 «Расчеты по краткосроч-

ным кредитам и займам» и счету 67 «Расчеты по долгосрочным

кредитам и займам», организация должна относить начисленные,

но не погашенныепроценты по кредитам и займам на те счета,

где эти средства учитываются[3, с. 77, 79].Кроме того, согласно

п. 6 ПБУ 15/01,заемщик имеет право либо переводить долго-

срочные кредиты и займы в состав краткосрочных, если срок ис-

полнения обязательства поним составляет менее 365 дней, либо

учитывать их в составе заемных средств, срок погашения кото-

рых превышает 12 месяцев[1, с. 130].

Тогда, если, согласно условиям кредитного договора,орга-

низация должна будет погасить в текущем периоде заемные сред-

ства (вместе с начисленными процентами), срок погашения кото-рых наступилв данном месяце, то у нее может возникнуть недос-

таток денежных средствдля дальнейших расчетов.

Рассматривая состав быстрореализуемых активов, следует

отметить, что не правильно относить общую совокупность деби-

торской задолженности в их число.

Дебиторская задолженность, как известно, делится на крат-

косрочную, срок погашения которой наступает в течение 12 ме-

сяцев, и долгосрочную. В этом случае абсолютно не верно при-

числять последнюю к ликвиднымактивам, поскольку трансфор-

мировать ее в денежные средства организация в ближайшее вре-

мя не сумеет. Тогда, погашение краткосрочных пассивов будет

произведено только лишь за счет средств, полученных в резуль-

тате продажи готовой продукции и товаров отгруженных. С дан-

ной точки зрения, причисление последних в состав быстрореали-

зуемых активов правильно.

Наибольший интерес при исследовании вызывают показате-

ли медленнореализуемых активов. К ним большинство экономи-

стовотносятимущество,различное по своему временному при-

знаку.При этом считают, что их объема должно быть достаточно

для погашения долгосрочных обязательств. Исходя из сущности

ликвидности, подобное объединение статей и сопоставление

групп не верно, поскольку нельзя сравнивать краткосрочные ак-

тивы с долгосрочными обязательствами. В определенной степе-

ни объединение рассматриваемыхстатей возможно и даже пра-

вильно, если отталкиваться от того, что в перспективе субъект

планирует погасить суммы долгосрочных кредитови займов за

счет трансформации долгосрочных финансовых вложений и ана-

логичной дебиторской задолженности в денежные средства. А

полученные в будущем средства от продажи обработанных запа-

сов, прошедших все стадии производственного цикла, пойдут на

погашение процентов по ним.Допуская подобный вариант, нуж-

но отметить, что подход Савицкой Г.В. не верен.

Таким образом, результатыисследованияпредлагаемых

экономистами методик показывают, что для получения реальной

степени ликвидности баланса, следует провести корректировку

показателейгруппактивов и пассивов, деля их какпо экономиче-

ской сущности, так и временной принадлежности.

24 вопрос Условия абсолютной ликвидности организации

Любая коммерческая фирма желает продолжать свою деятельность как можно дольше. Это означает то, что финансовое положение предприятия должно быть в определенной мере стабильно. А чтобы сделать вывод о финансовом положении, необходимо проводить некоторые аналитические процедуры. Одной из важнейших среди них, но при этом очень простой, является оценка ликвидности баланса.

Цель всякого предприятия – абсолютная ликвидность. Определить, отвечает ли баланс предприятия этому требованию, можно путем составления баланса ликвидности. Это наиболее распространенный метод анализа как в России, так и в других странах. Смысл его заключается в сравнении активов, сгруппированных по ликвидности, с пассивами, сгруппированными по срочности. Каждый финансовый менеджер может формировать группы, исходя из целей исследования или особенностей предприятия, но мы рассмотрим наиболее традиционный вариант, подразумевающий разделение активов и пассивов на 4 группы.

Абсолютная ликвидность является критерием, позволяющим отнести актив к первой группе. Наличные деньги обладают абсолютной ликвидностью, а также к ним приравниваются краткосрочные финансовые вложения. Желательно выявить только те КФВ, сомнений в ликвидности которых нет.

Вторую группу активов образуют быстрореализуемые. К ним традиционно относят краткосрочную дебиторскую задолженность, предполагая, что она достаточно быстро трансформируется в денежную форму. Помимо нее сюда же относят прочие оборотные активы.

Менее ликвидные активы называют медленно реализуемыми, они образуют третью группу. Очевидно, что сюда требуется отнести запасы предприятия, а также долгосрочные финансовые вложения (за исключением вкладов в капиталы иных организаций).

И, наконец, наименее ликвидные активы представлены основными средствами, прочими внеоборотными активами, а также долгосрочной дебиторской задолженностью.

Аналогичным образом сгруппируем пассивы предприятия, ранжируя группы в порядке снижения срочности. Таким образом первая группа будет содержать самые срочные обязательства, которые состоят из кредиторской задолженности и прочих краткосрочных долгов.

Вторая группа состоит из всех остальных краткосрочных обязательств, которые не были отнесены к первой группе.

Долгосрочные обязательства в полном объеме формируют третью группу пассивов, то есть сюда можно просто записать итог 4 раздела баланса.

К четвертой группе принято относить так называемые постоянные пассивы, то есть те, которые не нужно возвращать. Они представлены в третьем разделе баланса и состоят из капитала и резервов. Как вы можете видеть, группировать пассивы очень просто, практически даже нет необходимости пересчитывать итоги разделов баланса.

Для определения того, абсолютная ликвидность у баланса данного предприятия или же нет, необходимо попарно сравнить полученные группы. Из величины активов каждой группы необходимо вычесть величину соответствующей группы пассивов. Условия абсолютной ликвидности баланса – наличие платежного излишка (активы больше пассивов) по первым трем парам групп и платежного недостатка (пассивы больше активов) по последней. Соблюдение последнего условия особенно важно по причине того, что оно свидетельствует о том, что в распоряжении предприятия наличествуют собственные оборотные средства. Это, в свою очередь, является необходимым условием финансовой устойчивости.

Необходимо отметить, что абсолютная ликвидность может достигаться достаточно трудно, но стремиться к ней определенно стоит. Дело в том, что недостаток более ликвидных активов компенсируется менее ликвидными только арифметически, но на практике использовать их для погашения срочных обязательств будет невозможно.

Под ликвидностьюорганизации понимается ее способность покрывать свои обязательства активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность означает безусловную платежеспособность предприятия и предполагает постоянное равенство между его активами и обязательствами одновременно по двум параметрам:

по общей сумме;

по срокам превращения в деньги (активы) и срокам погашения (обязательства).

По степени ликвидности активы организации подразделяются на следующие виды.

1. Наиболее ликвидные активы (А1):

• суммы по всем статьям денежных средств, которые могут быть использованы для проведения расчетов немедленно;

• краткосрочные финансовые вложения.

2. Быстрореализуемые активы (А2) – активы, для обращения которых в наличные средства требуется определенное время:

• дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты;

• прочие оборотные (дебиторские) активы.

3. Медленнореализуемые активы (А3) – наименее ликвидные активы:

• запасы, (кроме строки «Расходы будущих периодов»);

• НДС;

• дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты.

4. Труднореализуемые активы (А4). В эту группу включаются все статьи баланса I раздела «Внеоборотные активы». Эти активы предназначены для использования в хозяйственной деятельности в течение достаточно длительного периода.

Первые три группы активов могут постоянно меняться в течение хозяйственного периода и относятся к текущим активам организации. Они более ликвидны, чем остальное имущество.

Обязательства организации (статьи пассива баланса) также группируются в четыре группы и располагаются по степени срочности оплаты:

1. Наиболее срочные обязательства (П1):

• кредиторская задолженность;

• задолженность участникам (учредителям) по выплате доходов;

• прочие краткосрочные обязательства;

• ссуды, не погашенные в срок

2. Краткосрочные пассивы (П2):